Thích

Thích

Sau giai đoạn trầm lắng kéo dài, thị trường bất động sản (BĐS) Việt Nam đang ghi nhận nhiều tín hiệu phục hồi rõ nét, đặc biệt ở phân khúc bất động sản khu công nghiệp (KCN) - nơi được xem là động lực tăng trưởng mới của nền kinh tế. Trong bối cảnh đó, Tổng công ty Phát triển Đô thị Kinh Bắc (HoSE: KBC) nổi lên như một điểm sáng nhờ sở hữu quỹ đất lớn, pháp lý hoàn thiện và khả năng hấp thụ thị trường tốt, tạo nền tảng cho tăng trưởng bền vững trong giai đoạn tới.

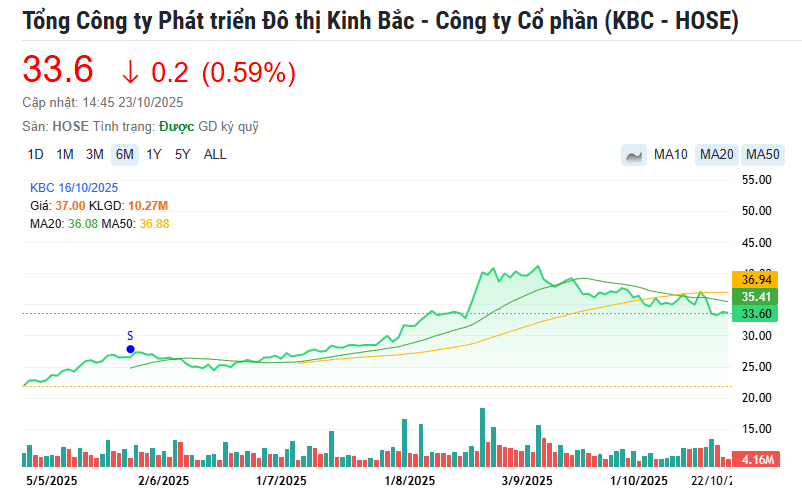

Theo báo cáo phân tích công bố ngày 22/10 của Công ty Chứng khoán MB (MBS), cổ phiếu KBC được khuyến nghị mua với giá mục tiêu 39.700 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 18% so với giá đóng cửa ngày 23/10 là 33.600 đồng/cổ phiếu. MBS đánh giá, bối cảnh thương mại toàn cầu đang mở ra cơ hội lớn cho các doanh nghiệp bất động sản khu công nghiệp, trong đó Kinh Bắc có vị thế nổi bật nhờ năng lực triển khai và quỹ đất sẵn có tại các khu vực trọng điểm.

Diễn biến giá cổ phiếu KBC thời gian gần đây

Các chuyên gia MBS cho rằng, Việt Nam vẫn đang là điểm đến hấp dẫn của dòng vốn FDI, đặc biệt trong bối cảnh căng thẳng thương mại Mỹ - Trung gia tăng. Thuế suất Mỹ áp cho hàng hóa nhập khẩu từ Việt Nam hiện khoảng 19%, tương đương Thái Lan, Indonesia, Malaysia và Philippines, song vẫn thấp hơn đáng kể so với Ấn Độ (50%) - quốc gia được xem là đối thủ cạnh tranh trực tiếp trong việc thu hút vốn đầu tư. Mức thuế ổn định cùng môi trường chính trị - kinh tế thuận lợi giúp Việt Nam tiếp tục thu hút doanh nghiệp sản xuất dịch chuyển khỏi Trung Quốc, qua đó tác động tích cực đến hoạt động cho thuê đất của KBC trong giai đoạn tới.

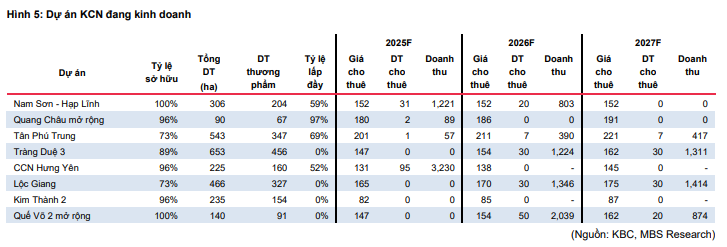

Giai đoạn 2025 - 2027, doanh thu của KBC dự kiến tăng mạnh nhờ hàng loạt dự án khu công nghiệp trọng điểm bước vào giai đoạn bàn giao. Cụ thể, CCN Hưng Yên dự kiến bàn giao 95ha trong năm 2025, KCN Nam Sơn - Hạp Lĩnh bàn giao 30ha cho Goertek, KCN Tràng Duệ 3 dự kiến bàn giao 30ha cho LG sau khi đã hoàn tất đền bù 200ha, trong khi KCN Quế Võ 2 mở rộng đã được phê duyệt và dự kiến khởi công trong quý I/2026. Ngoài ra, KCN Lộc Giang đang được đền bù và xây dựng hạ tầng, với tổng giá trị đầu tư gần 1.500 tỷ đồng tính đến cuối quý II/2025. Bên cạnh đó, KBC còn được phê duyệt ba dự án mới gồm KCN Phú Bình (675ha), KCN Sông Hậu 2 (380ha) và KCN Bình Giang (148ha), hứa hẹn mở rộng đáng kể nguồn cung đất thương phẩm trong những năm tới.

Dự án KCN đang kinh doanh của Kinh Bắc

MBS ghi nhận tiến độ bàn giao đất KCN của KBC trong nửa đầu năm 2025 vượt dự phóng cả năm, cho thấy năng lực triển khai tốt hơn kỳ vọng. Công ty chứng khoán này đã điều chỉnh tăng dự phóng diện tích bàn giao giai đoạn 2025 - 2027 lên 129ha, 137ha và 87ha, tương ứng doanh thu cho thuê đất đạt 4.597 - 5.802 - 4.015 tỷ đồng, tăng trưởng mạnh so với cùng kỳ.

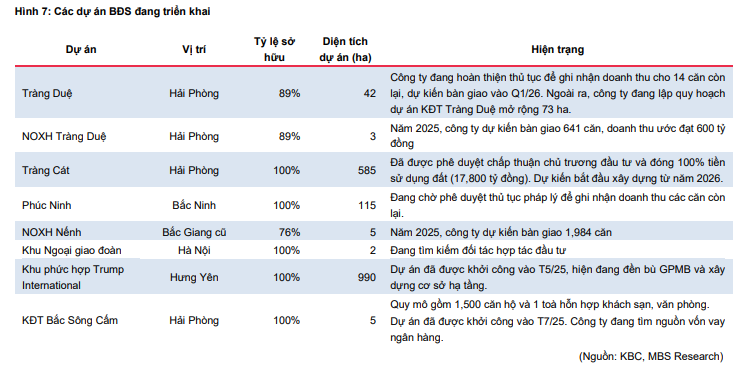

Các dự án BĐS đang triển khai của Kinh Bắc

Không chỉ ghi dấu ở mảng công nghiệp, KBC còn tích cực phát triển mảng bất động sản dân cư, với các dự án nhà ở xã hội Nếnh và Tràng Duệ dự kiến đóng góp chính vào doanh thu giai đoạn 2025 - 2026, đạt lần lượt 1.881 và 2.278 tỷ đồng. Dù biên lợi nhuận gộp mảng này chỉ ở mức 10 - 12%, nhưng mang lại dòng tiền ổn định cho doanh nghiệp.

Đáng chú ý, Khu đô thị Tràng Cát tại Hải Phòng - dự án trọng điểm của KBC - đã được chấp thuận đầu tư và hoàn tất nghĩa vụ tài chính với 17.800 tỷ đồng tiền sử dụng đất. Doanh nghiệp dự kiến hoàn thiện pháp lý trong năm 2025, giải phóng mặt bằng và xây dựng hạ tầng trong năm 2026, đồng thời bán buôn khoảng 10ha đất thương phẩm vào năm 2027, thu về doanh thu khoảng 3.300 tỷ đồng với biên lợi nhuận gộp ước đạt 50%, giúp biên lợi nhuận gộp toàn công ty tăng lên 38% trong năm 2027.

Nhìn tổng thể, với nền tảng quỹ đất lớn, pháp lý rõ ràng, tiến độ dự án được đẩy nhanh cùng lợi thế hưởng lợi từ dòng vốn FDI, KBC được đánh giá là cổ phiếu tiêu biểu trong nhóm bất động sản khu công nghiệp khi thị trường bước vào chu kỳ phục hồi.

Theo MBS, triển vọng kinh doanh của Kinh Bắc trong giai đoạn 2025 - 2027 là khả quan, và mức định giá hiện tại vẫn còn hấp dẫn so với tiềm năng tăng trưởng trung dài hạn.