Ngân hàng An Bình - Hạnh phúc không chỉ là đích đến mà còn là cả cuộc hành trình

Lịch sử phát triển của ngành ngân hàng Việt Nam đã trải qua nhiều giai đoạn. Đến những năm gần đây, đặc biệt là sau giai đoạn khủng hoảng kinh tế, ngành ngân hàng Việt đã phát triển theo xu thế nào? Câu trả lời là: Ngân hàng bán lẻ. Giống với các ngân hàng trên thế giới.

Theo báo cáo nghiên cứu The Evolution of the US Neobank Market của Business Insider Intelligence, xu hướng phát triển mảng bán lẻ đã trở thành tất yếu trong ngành ngân hàng thế giới, trong đó có nước Mỹ. "Khi mọi người nhắc đến ngân hàng, hầu hết họ đều nghĩ đến ngân hàng bán lẻ", báo cáo này nhận xét, khẳng định vị thế của ngân hàng bán lẻ trong bối cảnh hiện tại. Đặc biệt khi thế hệ Millennials và Gen Z đang trở thành lực lượng lao động chính và trở thành nhóm người có thu nhập lớn nhất trong xã hội, các ngân hàng buộc phải điều chỉnh chiến lược để phù hợp với nhóm khách hàng mục tiêu này, nhằm thỏa mãn và phục vụ nhu cầu của họ với các sản phẩm tiện ích, công nghệ hiện đại.

Nghiên cứu về xu hướng ngân hàng bán lẻ trong năm 2020, PwC đã chỉ rõ tính tất yếu của sự bùng nổ ngân hàng bán lẻ trong thập kỷ qua và thời gian tới. Trong đó, yếu tố có tác động rất rõ rệt nhất là Công nghệ, Nhân khẩu học và Sự thay đổi trong hành vi tiêu dùng của khách hàng.

Không nằm ngoài dòng chảy toàn cầu, ngành ngân hàng Việt Nam cũng bị những yếu tố kể trên tác động, phân khúc bán lẻ đã nhân cơ hội này mà bùng nổ và được các ngân hàng đặc biệt chú trọng trong chiến lược phát triển. Đặc biệt là khi cuộc Cách mạng Công nghiệp 4.0 ngày càng thể hiện rõ hơn tác động đến các lĩnh vực kinh tế trong nước; khi Việt Nam – với hơn 90 triệu dân - là một trong năm quốc gia có tầng lớp trung lưu trỗi dậy mạnh mẽ những năm qua và các gia đình ngày càng có sự thay đổi trong cách chi tiêu. Chưa kể chúng ta có tới 90% doanh nghiệp có quy mô vừa, nhỏ và siêu nhỏ.

Với cuộc Cách mạng Công nghiệp 4.0, ngành ngân hàng Việt Nam đã bước vào kỷ nguyên chuyển đổi số một cách nhanh chóng và dứt khoát, các ngân hàng có nhiều cơ hội tiếp cận và mở rộng cung ứng sản phẩm, dịch vụ phù hợp với người dân.

Theo kết quả của khảo sát “Dịch vụ Ngân hàng, hành vi sử dụng của người dùng và xu hướng tại Việt Nam” của Tập đoàn Dữ liệu quốc tế (IDG Vietnam), các giải pháp về ngân hàng điện tử (e-banking) đang ngày càng được sử dụng phổ biến hơn, được đánh giá cao về tính tiện lợi và tiết kiệm thời gian, với 81% người dùng sử dụng các giải pháp ngân hàng điện tử năm 2017, tăng mạnh so với 21% trong năm 2015.

Theo ông Nghiêm Thanh Sơn – Phó Vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước - nhiều ngân hàng đã nghiên cứu, ứng dụng nhiều công nghệ mới, hiện đại vào hoạt động thanh toán, như áp dụng xác thực vân tay, nhận diện khuôn mặt, sinh trắc, sử dụng QR Code, Tokenization, thanh toán phi tiếp xúc, công nghệ mPOS... Đến nay đã có 24 ngân hàng, 9 tổ chức cung ứng dịch vụ trung gian thanh toán triển khai cung ứng dịch vụ thanh toán QR Code; toàn thị trường có hơn 50.000 điểm chấp nhận thanh toán QR Code...

Song song với đó, các ngân hàng cũng nâng cao khả năng thu thập và xử lý dữ liệu, ứng dụng Big data, AI để cải thiện quy trình quản trị, nâng cao trải nghiệm khách hàng; áp dụng các biện pháp an ninh, tiêu chuẩn bảo mật mới. Không chỉ ngân hàng quy mô lớn, mà ngay cả các ngân hàng nhỏ, thậm chí một số ngân hàng đang gặp nhiều khó khăn cả về nguồn lực, vốn đầu tư… nhưng vẫn chủ động ứng dụng công nghệ để phát triển sản phẩm, dịch vụ. Điều này đã tạo ra xu hướng số hóa rộng khắp trong lĩnh vực ngân hàng.

Về nhân khẩu học, Báo cáo Đông Á phục hưng: Điều hướng trong một thế giới đang thay đổi của World Bank nhận định, Việt Nam là một trong năm quốc gia trong khu vực (bên cạnh Thái Lan, Malaysia, Indonesia, Philippines) có nhóm người trung lưu gia tăng mạnh mẽ.

Giai đoạn 2010 – 2016, tầng lớp này tại Việt Nam đã có sự gia tăng đáng kể, từ 7,7% dân số năm 2010 thành 13,3% năm 2016. Tính từ năm 2014 đến năm 2016, trung bình mỗi năm có khoảng 1,5 triệu người gia nhập nhóm trung lưu. Theo dự báo của World Bank, đến năm 2022, dự kiến tầng lớp trung lưu Việt Nam đạt mốc 33 triệu người. Như vậy có thể thấy một lượng dân số Việt Nam đang có sự dịch chuyển tích cực lên các bậc kinh tế cao hơn.

Đánh giá về sự phát triển của bộ phận trung lưu, Trung tâm thông tin và dự báo kinh tế - xã hội quốc gia (NCIF) nhấn mạnh tầng lớp này có vai trò hết sức quan trọng với kinh tế, xã hội.

Nhóm trung lưu phát triển không chỉ kéo theo cầu tiêu dùng nội địa gia tăng mạnh mẽ trên nhiều phương diện, mà còn cho thấy mức tiết kiệm của tầng lớp này cũng ngày càng tăng.

Dưới góc độ tiêu dùng, chi tiêu của cá nhân hay của hộ gia đình là một thành tố quan trọng cấu thành GDP. Như vậy, khi bộ phận trung lưu ở Việt Nam gia tăng nhanh và quy mô ngày càng được mở rộng, mức chi tiêu của họ sẽ ngày một nhiều hơn, kéo theo sự gia tăng tổng mức chi tiêu trong toàn xã hội và kết quả là thúc đẩy tăng trưởng kinh tế theo cả chiều rộng lẫn chiều sâu.

Số liệu do World Bank công bố gần đây cho thấy, chi cho tiêu dùng của hộ gia đình trong giai đoạn 2014 - 2018 và dự báo đến 2021 đóng vai trò ngày một quan trọng đối với tăng trưởng kinh tế của Việt Nam vì nó chiếm tỷ trọng cao nhất so với các yếu tố cơ bản có đóng góp vào tăng trưởng GDP.

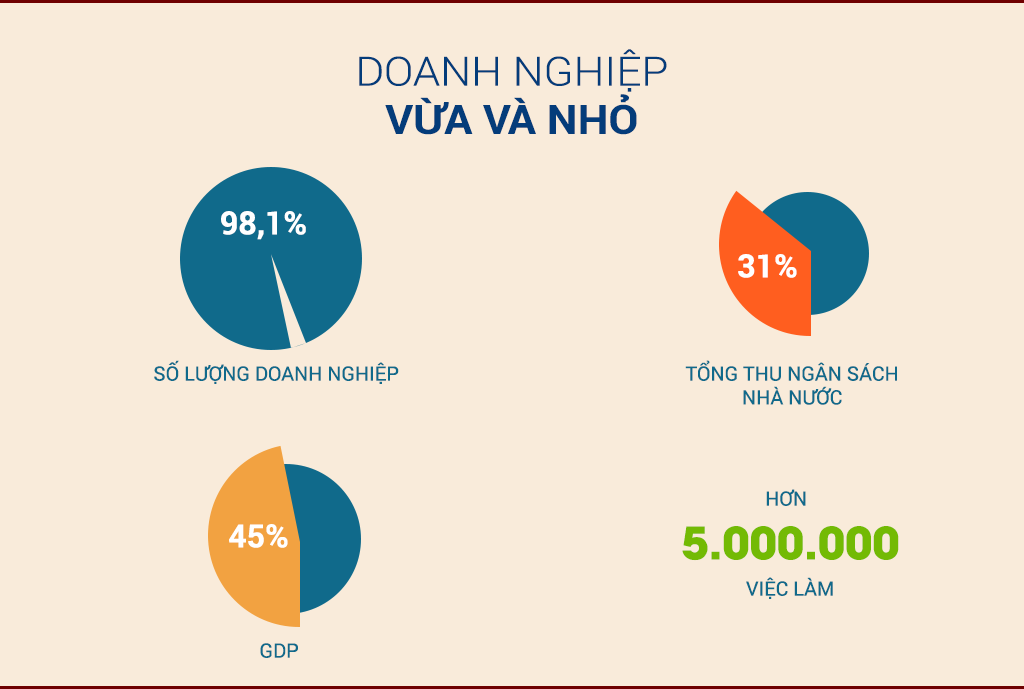

Về một nhóm khách hàng mục tiêu khác của ngân hàng bán lẻ là doanh nghiệp vừa và nhỏ (SMEs), ở Việt Nam, trong giai đoạn 2010 - 2017, khu vực doanh nghiệp đóng góp bình quân cho ngân sách nhà nước khoảng 12,4%/năm, tương đương trên 60% GDP. Trong đó, doanh nghiệp vừa và nhỏ chiếm đến 98,1% tổng số doanh nghiệp đang hoạt động, đóng góp khoảng 45% GDP, 31% tổng thu ngân sách nhà nước và tạo công ăn việc làm cho hơn 5 triệu lao động. Bình quân năm giai đoạn 2012 - 2017, số doanh nghiệp vừa và nhỏ tăng 8,8% cao hơn mức tăng bình quân của doanh nghiệp lớn là 5,4%. Trong bối cảnh đó, việc các ngân hàng trong nước định hướng phát triển theo phân khúc bán lẻ là hoàn toàn đúng đắn và phù hợp với xu thế thế giới và trong nước, không chỉ là ngân hàng tư nhân mà cả các ngân hàng quốc doanh cũng không nằm ngoài xu hướng này.

Đây là chiến lược phát triển của nhiều ngân hàng với mong muốn đa dạng nguồn thu, giảm thiểu rủi ro hoạt động và đạt hiệu quả kinh doanh tối ưu. Trong giai đoạn 2015 - 2018, thu nhập từ hoạt động ngân hàng bán lẻ của các ngân hàng đều gia tăng với tỷ trọng tăng trưởng lớn. Năm 2019, thị trường Việt Nam được nhận định vẫn là một trong những thị trường tiềm năng cho ngân hàng bán lẻ với dân số 96 triệu người, GDP bình quân đầu người năm 2018 đạt gần 2.590 USD, tăng 201 USD so với năm 2017.

Trong cuộc đua bán lẻ, ABBANK là một trong những nhà tiên phong và liên tiếp xác lập các danh hiệu uy tín. Thương hiệu ABBANK đã trở thành cái tên quen thuộc, thân thiện với khách hàng.

Nhanh chóng định vị chiến lược phát triển, ABBANK đã lập tức giải quyết bài toán quan trọng trong phát triển ngân hàng bán lẻ là hệ thống công nghệ thông tin và thương hiệu, đồng thời phát triển đa dạng các sản phẩm hướng đến khách hàng cá nhân và khách hàng doanh nghiệp nhỏ và vừa.

Một trong những kế hoạch nổi bật của phát triển công nghệ ngân hàng nhằm mục tiêu đưa ABBANK trở thành một trong những ngân hàng bán lẻ hàng đầu thị trường chính là đẩy mạnh phát triển Ngân hàng số. Sự đầu tư này nhằm nâng cao trải nghiệm của khách hàng và cũng là cách tăng cường hiệu quả hoạt động và công tác quản trị rủi ro của Ngân hàng.

Theo đó, ABBANK đã tập trung nghiên cứu, phát triển và triển khai thành công các phần mềm ứng dụng, các sản phẩm/dịch vụ theo yêu cầu của các Khối nghiệp vụ. Hỗ trợ hiệu quả cho phát triển kinh doanh, quản trị, tuân thủ… và nâng cao hiệu quả hoạt động chung của toàn Ngân hàng.

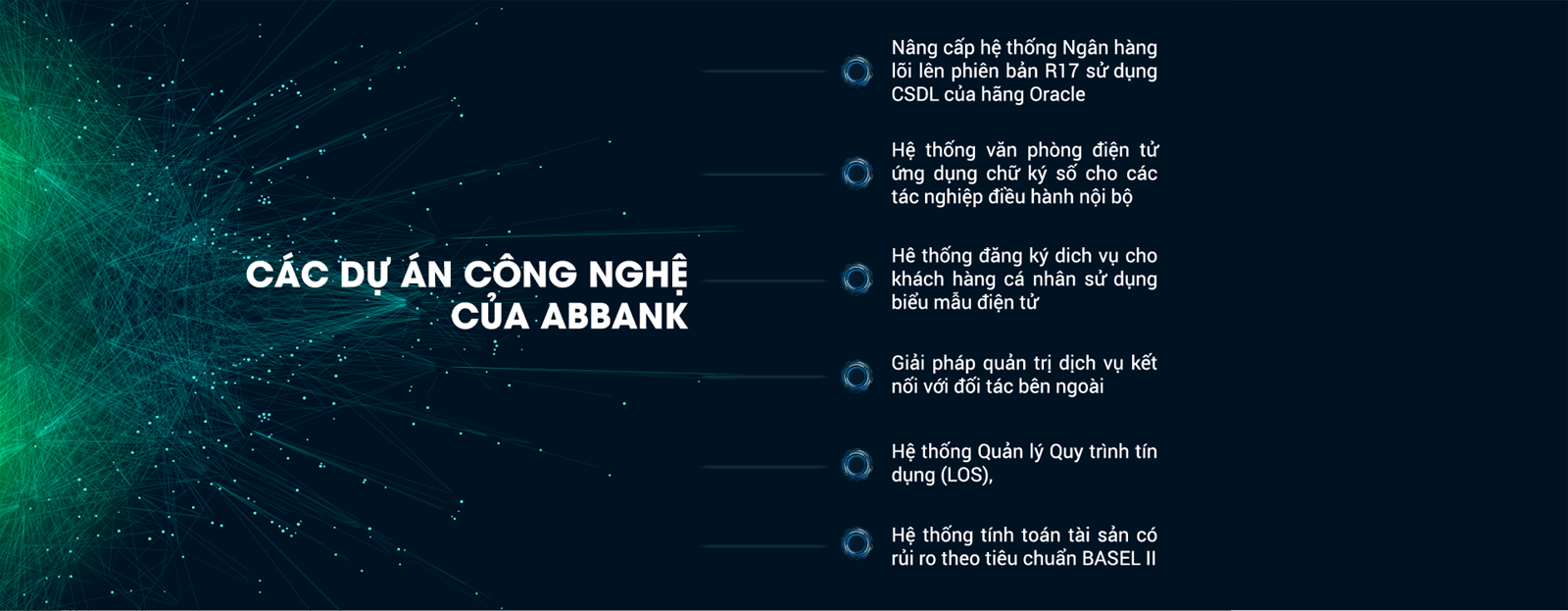

Cụ thể, ABBANK đã triển khai thành công các dự án: Nâng cấp hệ thống Ngân hàng lõi lên phiên bản R17 sử dụng CSDL của hãng Oracle; Hệ thống văn phòng điện tử ứng dụng chữ ký số cho các tác nghiệp điều hành nội bộ; Hệ thống đăng ký dịch vụ cho khách hàng cá nhân sử dụng biểu mẫu điện tử – (Digital Form); Giải pháp quản trị dịch vụ kết nối với đối tác bên ngoài, bao gồm các đối tác Fintech (API) sẵn sàng cho hạ tầng kinh doanh số. Khởi động các dự án mới đáp ứng nhu cầu kinh doanh và tuân thủ theo tiêu chuẩn quốc tế như: Hệ thống Quản lý Quy trình tín dụng (LOS), hệ thống tính toán tài sản có rủi ro theo tiêu chuẩn BASEL II… Qua đó góp phần cải thiện đáng kể hiệu quả hoạt động của ABBANK, đồng thời nâng cao trải nghiệm khách hàng cùng chất lượng các sản phẩm dịch vụ, tăng cường khả năng cạnh tranh của ABBANK trên thị trường.

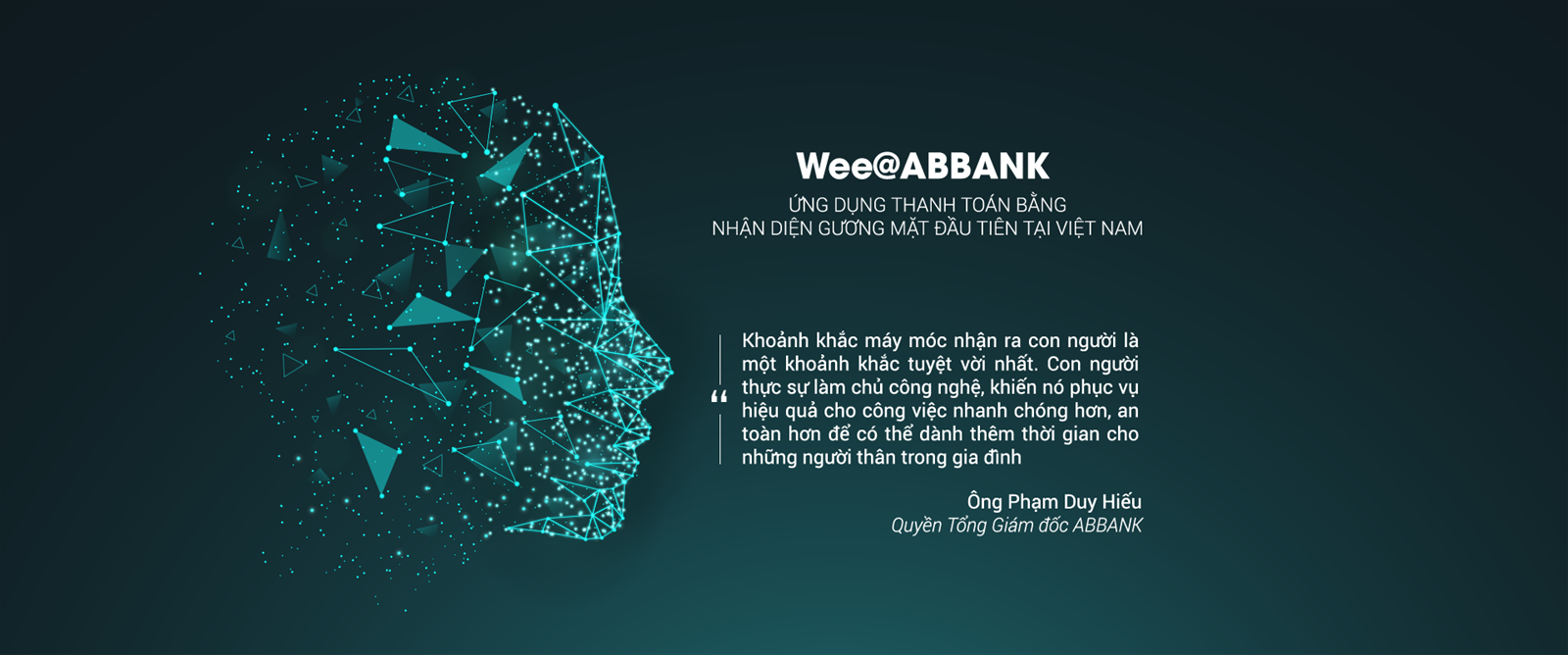

Đặc biệt, năm 2019, ABBANK đặt ra tham vọng chiếm lĩnh thị phần Ngân hàng số với một Dự án lần đầu tiên giới thiệu ở Việt nam: Ứng dụng thanh toán bằng nhận diện gương mặt – Wee@ABBANK, một dịch vụ tài chính số hóa với những tính năng “rất người” cùng nhiều sắc thái cảm xúc thú vị. Không chỉ mang đến một công nghệ tài chính mới – thanh toán bằng nhận diện gương mặt, các tính năng, ngôn ngữ mà Wee@ABBANK sử dụng cũng được tính toán đến những thói quen tiêu dùng, hành vi giao tiếp và cả trách nhiệm quản lý tài chính của từng thành viên trong gia đình. Ngôn ngữ của ứng dụng cũng rất "người", để cho những người chưa từng dùng qua ứng dụng tài chính, hay những người cao tuổi có sự bắt nhịp chậm với công nghệ cũng có thể thực hiện dễ dàng. Thay vì những câu lệnh khô khan như đăng nhập, đăng ký, điền thông tin…, Wee@ABBANK biến trải nghiệm của người dùng trở nên cá nhân hóa, ấm áp, thân thiện và dễ dàng hơn.

Chia sẻ tại thời điểm giới thiệu ứng dụng Wee@ABBANK với khán giả, ông Phạm Duy Hiếu – Quyền Tổng Giám đốc ABBANK cho biết: “Khoảnh khắc máy móc nhận ra con người là một khoảnh khắc tuyệt vời nhất. Con người thực sự làm chủ công nghệ, khiến nó phục vụ hiệu quả cho công việc nhanh chóng hơn, an toàn hơn để có thể dành thêm thời gian cho những người thân trong gia đình.”

Với mảng khách hàng cá nhân, ABBANK là một trong năm ngân hàng đầu tiên tại Việt Nam phát triển công nghệ thẻ không tiếp xúc, với việc ra mắt thành công thẻ ABBANK VISA Contactless. Ngân hàng cũng kết nối thanh toán thành công với hàng loạt ví điện tử như: AirPay, TrueMoney…

Năm 2018, ABBANK đã triển khai thành công gói cho vay trung dài hạn dành cho khách hàng cá nhân như “Vay Sung Túc - Hạnh Phúc An Bình” với doanh số phát vay mới đạt 4.500 tỷ đồng, và gói ưu đãi ngắn hạn “Vượng Tài Phát Lộc - Vượt Tốc Kinh Doanh” đạt 1.500 tỷ đồng. Về huy động cá nhân, chương trình khuyến mại “Tết An Bình - Vàng Đến Nhà Mình”, “Tích Lũy An Gia - Nhận Quà Như Ý” do ABBANK ban hành với nhiều quà tặng ngay và giải thưởng hấp dẫn đã thu hút đông đảo khách hàng đến gửi tiền tại quầy giao dịch của Ngân hàng.

Trong năm 2018, ABBANK đã xây dựng thành công sản phẩm huy động mới “Tiết kiệm chọn kỳ lĩnh lãi”, kiện toàn sản phẩm cho vay sản xuất, kinh doanh (YOUshop; YOUshoplus) và sản phẩm cho vay mua xe ô tô siêu tốc nhằm tinh giản thủ tục cho khách hàng.

Với các doanh nghiệp nhỏ và vừa, trong năm 2018, ABBANK đã hoàn thiện Bộ sản phẩm chủ lực SMEs nhằm đáp ứng sát sao nhu cầu của các doanh nghiệp vừa và nhỏ. Trong đó, dòng sản phẩm có tài sản đảm bảo với thiết kế đơn giản, linh hoạt như SME Flex, SME Fast Loan, SME Biz Loan đã thu hút được lượng lớn khách hàng, đạt mức tăng trưởng hơn 3,4 lần so với năm 2017 về cả số lượng khách hàng và doanh số dư nợ.

Ngoài ra, cũng trong năm 2018, ABBANK tiếp tục ra mắt thêm nhiều sản phẩm tín dụng chuyên biệt dành cho khách hàng SMEs như SME Open - phê duyệt khoản vay trong vòng 36 giờ, SME Extra – cho vay tăng thêm đến 10% trên giá trị tài sản bảo đảm; Tái cấp nhanh hạn mức tín dụng - rút ngắn thời gian xử lý hồ sơ tái cấp cho khách hàng hiện hữu; Tài trợ gói thầu/Hợp đồng kinh tế nhận TSBĐ là Quyền đòi nợ hình thành trong tương lai… nhằm phục vụ được đa dạng đối tượng khách hàng. Với những thành quả trên, 2018 là năm thứ hai Bộ sản phẩm chủ lực SMEs tiếp tục nhận được giải thưởng Best SME Product Viet Nam 2018 do tạp chí International Finance Magazine (IFM) trao tặng.

Bên cạnh đó ABBANK cũng đã ban hành nhiều chương trình ưu đãi với lãi suất hấp dẫn và điều kiện vay đơn giản đã được triển khai nhằm giúp khách hàng có cơ hội tiếp cận được nguồn vốn có chi phí thấp, an tâm hoạt động sản xuất kinh doanh như ABBANK Đồng hành cùng SMEs, Cho vay mua xe ô tô 3S, Vay ưu đãi – Lãi cực chất.

Trên con đường triển khai các chiến lược kinh doanh, ABBANK chưa bao giờ quên đi sứ mệnh và giá trị cốt lõi của mình là “trao giải pháp – nhận nụ cười”. Giữa rất nhiều thương hiệu, cái tên Ngân hàng An Bình đem lại nhiều ý nghĩa về giá trị cảm xúc, hy vọng và thể hiện rõ mục tiêu của Ngân hàng này là hướng tới các giá trị gia đình, giá trị của con người.

ABBANK liên tục phát triển các nhóm sản phẩm dịch vụ tiện ích phục vụ các gia đình Việt như thu hộ tiền điện, nước (ABBANK là một trong những ngân hàng đầu tiên tiến hành thu hộ tiền điện), thu hộ thuế, Sản phẩm tiết kiệm tích lũy tương lai, tiết kiệm U50, các sản phẩm bancasssurance... Hàng loạt chương trình khuyến mãi cũng được phát triển với trung tâm là các gia đình như: Tích lũy an gia – nhận quà như ý, thẻ visa ABBANK couple…

Không cố chạy theo hình ảnh một ngân hàng hiện đại nhưng xa lạ, một mặt, ABBANK vẫn phát triển các sản phẩm của mình tối ưu nhất để theo kịp xu hướng thế giới, mang lại trải nghiệm tốt nhất cho khách hàng, mặt khác, việc đến gần hơn với công chúng thông qua thông điệp “Gia đình là Hạnh phúc” được Ngân hàng thể hiện sắc nét và rõ ràng thông qua các hoạt động như phát động và tổ chức Ngày hội gia đình – ABBANK Family Day: sự kiện dành cho cộng đồng được ABBANK phát động và tổ chức lần đầu tiên vào năm 2018, hướng đến đối tượng là trẻ em, các gia đình và những người trẻ. ABBANK Family Day muốn làm sống lại những giá trị truyền thống của người Việt, đó là sự quan tâm lắng nghe, sẻ chia, kết nối giữa các thế hệ, giữa những người bạn thông qua các câu chuyện kể của thời trước đây – của thời sau này, làm sống lại các trải nghiệm vui vẻ của thời ông bà, bố mẹ với các không gian xưa hay các trò chơi dân gian như ô ăn quan, bịt mắt đập niêu, kéo co, làm đèn ông sao... Hoặc khiến thế hệ “người lớn” hiểu hơn những đam mê xu hướng của thời đại mới như nhảy breakdance, trải nghiệm công nghệ 4.0…

Ngày hội gia đình ABBANK Family Day muốn làm sống lại những giá trị truyền thống của người Việt, đó là sự quan tâm lắng nghe, sẻ chia, kết nối giữa các thế hệ

Với định vị là ngân hàng thân thiện, đồng cảm, có trách nhiệm với cộng đồng, ABBANK dành 1/3 ngân sách thương hiệu truyền thông cho các hoạt động An sinh xã hội. Các hoạt động An sinh xã hội của ABBANK đi theo định hướng đầu tư kiến thức, phương tiện học tập cho thế hệ trẻ nhằm bắc những “chiếc cầu”, vun đắp, ươm mầm cho những ước mơ đi học, cho những khát vọng đổi đời của các em.

ABBANK đã nhiều năm liền đồng hành cùng giải thưởng Nhân tài Đất Việt, tôn vinh những thành tựu của các nhà khoa học trẻ.

Tài trợ học bổng cho các học sinh hiếu học thuộc Quỹ Cặp lá yêu thương. Tổng số tiền học bổng, hỗ trợ xây nhà cho các em nhỏ của ABBANK cho Cặp lá yêu thương trong 2018 và 2019 lên tới gần 4 tỉ đồng. Đặc biệt, năm 2018, ABBANK tài trợ học bổng 80 triệu đồng đi học nghề cho em Sình A Minh (Điện Biên), Bùi Công Dân (Phú Yên) học bổng 200 triệu cho 4 năm học Đại học. Tổng số em nhỏ mà ABBANK hỗ trợ theo chương trình tới thời điểm này lên tới 261 em nhỏ.

ABBANK dành 1/3 ngân sách thương hiệu truyền thông cho các hoạt động An sinh xã hội

Xây dựng thư viện thân thiện theo mô hình Room to read nhằm nâng cao văn hóa đọc và tự học, khả năng sử dụng ngôn từ cho học sinh tiểu học tại 14 trường tiểu học tại Lâm Đồng, 10 trường tiểu học tại Hải Phòng. Với dự án này, 20.627 em học sinh tại hai tỉnh thành này đã được tiếp xúc với mô hình đọc sách và tự đọc hiện đại theo tiêu chuẩn của Mỹ. Dự án dự kiến được nhân rộng hàng năm tại nhiều trường tiểu học trên cả nước.

Với ABBANK, hạnh phúc không chỉ là được phục vụ khách hàng, mà còn là việc được là người đồng hành, đem lại những giá trị, trải nghiệm và cảm giác của khách hàng là sự tin cậy thoải mái./.