Thích

Thích

Trung tâm Phân tích Chứng khoán SSI (SSI Research) vừa có báo cáo về ngành bất động sản khu công nghiệp với tựa đề “Triển vọng dài hạn tích cực, nhưng việc cho thuê đất mới bị hạn chế trong ngắn hạn do dịch Covid-19”.

Báo cáo này cho biết, do các chuyến bay quốc tế đi và đến Việt Nam bị giảm xuống mức rất thấp khiến việc thăm quan thực địa phải tạm dừng, làm gián đoạn quá trình đàm phán, dẫn đến việc chốt hợp đồng thuê với nhà đầu tư có sự trì hoãn đáng kể. Tuy nhiên, vào đầu tháng 9, chính sách miễn trừ yêu cầu về kiểm dịch mới đối với các chuyên gia nước ngoài và nhà đầu tư đã giúp giải tỏa phần nào tình trạng trên. Trước khi có quyết định miễn trừ, phần lớn hoạt động cho thuê khu công nghiệp (KCN) của các chủ đầu tư đều rất khiếm tốn trong 6 tháng đầu năm 2020.

Mặc dù thông tin mới về việc miễn trừ là một tin đáng mừng cho các nhà đầu tư trong và ngoài nước, nhưng tần suất các chuyến bay tới Việt Nam vẫn ở mức rất thấp, ước tính chỉ đạt 5.000 chuyến trong tháng 9. SSI Research tin rằng vấn đề này sẽ vẫn là một yếu tố kéo dài thời gian đàm phán và quyết định đầu tư đến ít nhất là 6 tháng cuối năm 2020, đồng thời có thể dẫn đến diện tích thuê mới theo khu vực giảm 12% so với cùng kỳ.

Đợt bùng phát dịch Covid-19 lần thứ 2 gần đây có thể đã ảnh hưởng nghiêm trọng đến số lượt khách đến và đi tại Việt Nam với số liệu cụ thể vẫn chưa được công bố. Tuy nhiên, việc dỡ bỏ chính sách giãn cách xã hội vào đầu tháng 9 khiến SSI Research phần nào lạc quan hơn về tình hình.

Tuy nhiên, một trong những khó khăn hiện hữu là vướng mắc trong công tác đền bù, giải phóng mặt bằng vẫn gây nên sự thiếu hụt nguồn cung tổng quỹ đất có thể cho thuê của các khu công nghiệp. Theo ước tính, nguồn cung quỹ đất có thể tăng nhẹ 5% trong nửa cuối năm 2020.

Về mặt bằng giá đất khu công nghiệp trong 6 tháng cuối năm 2020, SSI Research dự báo, giá thuê sẽ tăng 10% so với cùng kỳ ở miền Nam và trong khoảng 7 - 8% so với cùng kỳ ở miền Bắc.

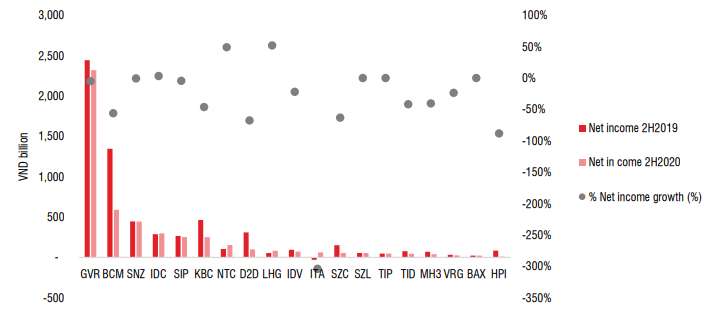

Với những yếu tố trên, ước tính lợi nhuận ròng của các công ty khu công nghiệp đơn vị này nghiên cứu đạt khoảng 4.900 tỷ đồng, giảm 23% so với cùng kỳ. Trong đó, lợi nhuận ròng của SZC giảm mạnh 63% so với cùng kỳ do không có khách hàng mới. Lợi nhuận ròng của D2D ước tính giảm 68% so với cùng kỳ do doanh thu ghi nhận từ việc bán hàng thấp hơn tại khu dân cư Lộc An. Lợi nhuận ròng 6 tháng cuối năm 2020 của BCM ước tính giảm 56% so với cùng kỳ do thiếu hụt các nhà đầu tư thuê đất mới tại KCN Bàu Bàng mở rộng.

Trong khi đó, SSI Research ước tính LHG sẽ cho thuê 10ha từ KCN Long Hậu 3, với giá cho thuê là 120 USD/m2 đối với mỗi chu kỳ dự án (tăng 14% so với cùng kỳ), nâng lợi nhuận ròng ước tính trong 6 tháng cuối năm lên 83 tỷ đồng (tăng 53%). Về NTC, doanh thu 6 tháng cuối năm 2020 có thể đạt 300 tỷ đồng (tăng 2,8%) và lợi nhuận ròng có thể đạt 155 tỷ đồng (tăng 49%) dựa trên giả định công ty sẽ cho thuê khoảng 10ha đất KCN NTC3 trong quý IV với mức giá cho thuê là 90 USD/m2 đối với mỗi chu kỳ dự án.

Nhu cầu đất khu công nghiệp sẽ có nhiều triển vọng trong 2021

Đại dịch Covid-19 gây ra sự gián đoạn nghiêm trọng trong chuỗi cung ứng toàn cầu và các doanh nghiệp phải khẩn trương đa dạng hóa hoạt động sản xuất. Quá trình này đã bắt đầu diễn ra và được đẩy mạnh trong những năm gần đây, trong đó Việt Nam dự kiến sẽ tiếp tục hưởng lợi từ xu hướng này. Trong năm 2020, khi đại dịch lắng xuống sẽ có nhu cầu lớn về KCN đến từ các công ty đã chuẩn bị chuyển cơ sở sản xuất sang Việt Nam. Do đó, các chuyên gia của SSI kỳ vọng nhu cầu về đất KCN sẽ tiếp tục có nhiều triển vọng trong năm 2021.

Xu hướng chuyển dịch đáng kể cơ sở sản xuất từ Trung Quốc sang Việt Nam rất có thể sẽ được thúc đẩy mạnh hơn sau Covid. Một số tập đoàn lớn đã lên kế hoạch chuyển một phần sản xuất từ Trung Quốc sang Việt Nam có thể kể đến như Microsoft, Google, Panasonic, Sharp, Foxconn, …

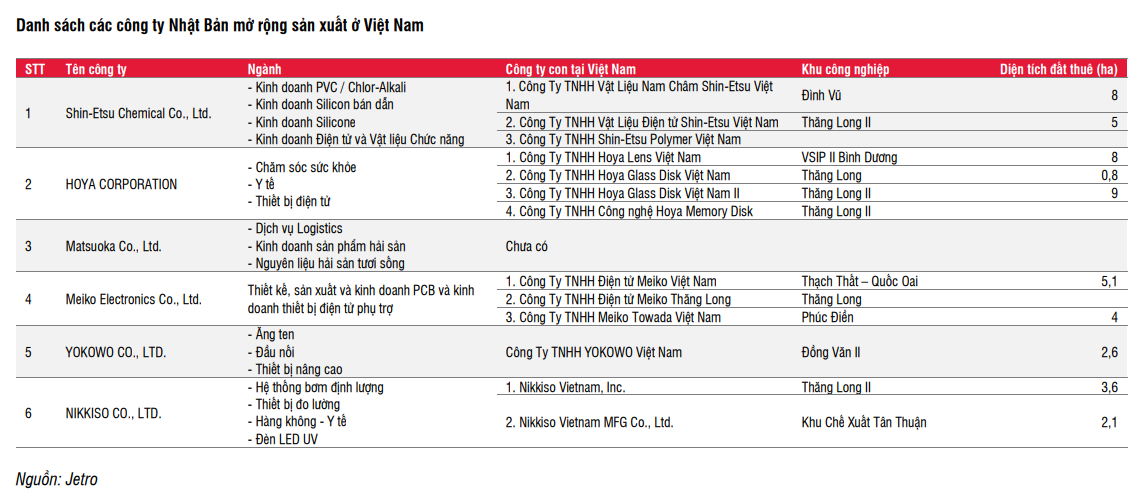

Bên cạnh đó, chính sách khuyến khích đầu từ FDI cho các dự án của Chính phủ Nhật Bản và Việt Nam cũng có thể tạo cơ hội cho một số doanh nghiệp Nhật mở rộng sản xuất sang Việt Nam như Shin-Etsu Chemical, HoYa Coporation, Matsuoka, Meiko Electronics, Yokowo và Nikkiso… Hầu hết các công ty này đã có cơ sở sản xuất tại miền Bắc.

Các yếu tố hỗ trợ chính cho KCN trong thời gian tới bao gồm quy hoạch các KCN mới của Chính phủ cho giai đoạn 2021 - 2025 có thể giúp tăng diện tích các KCN mới trong tương lai, đặc biệt là đối với các KCN lớn có tổng diện tích đất từ 1.000ha trở lên, đáp ứng nhu cầu về đất của các tập đoàn FDI lớn.

Bên cạnh đó, việc cải thiện cơ sở hạ tầng như đường cao tốc Biên Hòa - Vũng Tàu, cao tốc Dầu Giây - Phan Thiết, cao tốc Bắc - Nam, cảng Cái Mép - Thị Vải, cảng Gemalink cũng giúp kết nối thuận tiện hơn cho các khu công nghiệp.

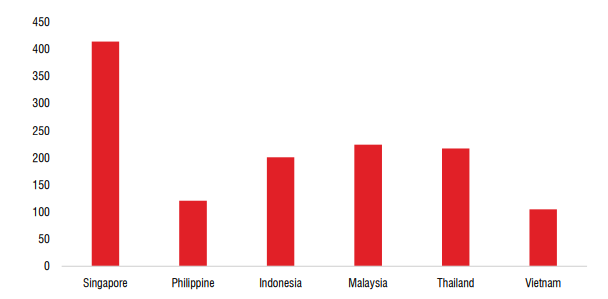

Giá đất khu công nghiệp tại Việt Nam thấp hơn khoảng 30% - 40% so với Indonesia và Thái Lan, đây có thể là một lợi thế thu hút FDI. Do đó, giá đất KCN năm 2021 ước tính tiếp tục tăng 7 - 8% ở miền Nam và 5 - 6% ở miền Bắc.