Thích

Thích

Thị trường khởi đầu phiên giao dịch ngày 10/9 khá thuận lợi với sự áp đảo của sắc xanh ở nhóm cổ phiếu vốn hóa lớn. Các chỉ số thị trường giao dịch trong sắc xanh ở phần lớn thời gian của phiên giao dịch. Tuy nhiên, áp lực vào cuối phiên quá mạnh đã đẩy 2 chỉ số chính VN-Index và HNX-Index kết phiên trong sắc đỏ.

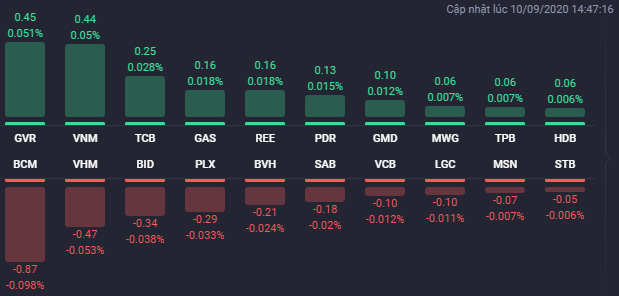

Trong đó, BCM tiếp tục giảm sâu 6,2% xuống 45.000 đồng/cp và tạo áp lực rất lớn lên VN-Index. BVH giảm 2% xuống 48.300 đồng/cp sau thông tin bị cắt margin do BCTC hợp nhất soát xét bán niên được kiểm toán đưa ra kết luận không phải ý kiến chấp nhận toàn phần. Bên cạnh đó, PLX giảm 1,6% xuống 50.100 đồng/cp, HSG giảm 1,7% xuống 11.850 đồng/cp.

Ở chiều ngược lại, các cổ phiếu như ACV, GVR, TCB, VNM… tăng giá tốt và góp phần lớn trong việc nâng đỡ thị trường chung. ACV tăng 5,7% lên 61.200 đồng/cp, GVR tăng 3,2% lên 12.800 đồng/cp, TCB tăng 1,2% lên 21.450 đồng/cp.

Tại nhóm cổ phiếu bất động sản, cả VIC, VRE và NVL đều đứng ở mức giá tham chiếu, trong khi đó, VHM giảm nhẹ 0,6% xuống 78.100 đồng/cp. VHM gây chú ý khi có giao dịch thỏa thuận hơn 72 triệu cổ phiếu ở mức giá 75.000 đồng/cp, tương ứng tổng giá trị giao dịch lên đến 5.400 tỷ đồng và hầu hết do nước ngoài mua vào.

Trong khi đó, dòng tiền tập trung khá mạnh vào các cổ phiếu vốn hóa vừa và nhỏ, đặc biệt là nhóm bất động sản. Các mã như KHA, PPI, PWA, PFL, BII, SDU, TIP, VRC, CLG và TNT đều được kéo lên mức giá trần. Bên cạnh đó, SNZ tăng 7,9% lên 32.600 đồng/cp, ASM tăng 4,9% lên 6.680 đồng/cp, VCR tăng 4,4% lên 23.900 đồng/cp, PDR tăng 3,7% lên 35.100 đồng/cp, LDG tăng 3,2% lên 6.400 đồng/cp, D2D tăng 3,2% lên 70.600 đồng/cp. D2D vừa thông báo sẽ thuê lại đất của SZC tại Khu công nghiệp Châu Đức, tỉnh Bà Rịa - Vũng Tàu. Đây là lô đất số 34 trong khu công nghiệp với tổng diện tích 188.499m2 (hơn 18,8 ha). Thời gian thuê đất từ ngày ký hợp đồng thuê đến tháng 10/2058. Khu công nghiệp đô thị và sân golf Châu Đức có tổng diện tích 2.287ha, trong đó đất khu công nghiệp là 1.556ha.

Không quá nhiều mã bất động sản giảm sâu trong phiên 10/9. Các mã đáng chú ý có HAR, DRH hay KDH, trong đó, HAR giảm 4,4% xuống 3.680 đồng/cp, DRH giảm 3,4% xuống 7.400 đồng/cp, KDH giảm 1% xuống 23.950 đồng/cp.

Kết thúc phiên giao dịch, VN-Index giảm 0,5 điểm (-0,06%) xuống 888,82 điểm. Toàn sàn có 221 mã tăng, 179 mã giảm và 72 mã đứng giá. HNX-Index giảm 0,11 điểm (-0,09%) xuống 125,82 điểm. Toàn sàn có 90 mã tăng, 61 mã giảm và 67 mã đứng giá. UPCoM-Index tăng 0,19 điểm (0,32%) lên 59,03 điểm.

Thanh khoản trên hai sàn niêm yết tăng mạnh so với phiên trước đó với giá trị giao dịch đạt 11.974 tỷ đồng, tương ứng với khối lượng giao dịch 435 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm tới 6.643 tỷ đồng. DLG, HQC và ITA là các cổ phiếu bất động sản nằm trong top 10 cổ phiếu khớp lệnh mạnh nhất thị trường, trong đó, DLG đứng đầu thị trường với 12,2 triệu cổ phiếu. HQC và ITA khớp lệnh lần lượt 10 triệu cổ phiếu và 7 triệu cổ phiếu.

Khối ngoại mua ròng đột biến hơn 4.768 tỷ đồng. Riêng sàn HoSE, khối ngoại bán ròng 4.750 tỷ đồng. Tuy nhiên, nếu loại trừ đi giao dịch thỏa thuận thì khối ngoại vẫn bán ròng đến 616 tỷ đồng. VHM đứng đầu giá trị mua ròng của khối ngoại với 5.200 tỷ đồng, trong đó giao dịch thỏa thuận là 5.400 tỷ đồng. VRE và NLG cũng là 2 cổ phiếu bất động sản được mua ròng mạnh với lần lượt 8,7 tỷ đồng và 4 tỷ đồng. Chiều ngược lại, NBB bị bán ròng mạnh với 22 tỷ đồng. Ngoài ra, danh sách các cổ phiếu bất động sản bị bán ròng còn có VIC và KDH.

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), VN-Index giảm nhẹ trong phiên thứ hai liên tiếp với thanh khoản xấp xỉ mức trung bình 20 phiên cho thấy, bên mua và bên bán đang có sự giằng co ở vùng giá hiện tại với sự chủ động hơn đang thuộc về bên bán. Trên góc nhìn kỹ thuật, VN-Index tiếp tục nằm dưới ngưỡng 900 điểm, nên dư địa giảm là vẫn còn với ngưỡng hỗ trợ gần nhất quanh 876 điểm (fibonacci extension 38,2% - MA20 ngày). Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 9 phân kỳ so với chỉ số cơ sở VN30 khi giảm trong phiên hôm qua, qua đó chuyển từ basis dương xuống basis âm 2,35 điểm, cho thấy nhà đầu tư quay trở lại trạng thái bi quan về xu hướng thị trường.

SHS dự báo trong phiên giao dịch cuối tuần 11/9, VN-Index có thể sẽ tiếp tục giảm điểm với ngưỡng hỗ trợ gần nhất quanh 875 điểm (fibonacci extension 38,2%). Những nhà đầu tư đã bán ra một phần danh mục quanh ngưỡng 900 điểm (MA20) có thể tiếp tục canh những nhịp hồi phục lên quanh ngưỡng 900 điểm (nếu có) để bán tiếp. Ở chiều ngược lại, những nhà đầu tư đang có tỷ trọng tiền mặt cao trong danh mục có thể cân nhắc mua bắt đáy một phần nếu thị trường có nhịp điều chỉnh về quanh ngưỡng 875 điểm.

Về thị trường chứng khoán châu Á, thị trường Trung Quốc tiếp tục đi xuống với Shanghai Composite giảm 0,61%, Shenzhen Component giảm 0,92%. Chỉ số Hang Seng của sàn Hong Kong giảm 0,64%. Tại Nhật Bản, Nikkei 225 tăng 0,88%. Chỉ số Kospi của Hàn Quốc tăng 0,87%. ASX 200 của Australia tăng 0,51%. Tại Đông Nam Á, chỉ số Jakarta Composite của Indonesia giảm 5,01%