Thích

Thích

Tại báo cáo ngành vừa công bố, CTCK Maybank KimEng (MBKE) đưa ra góc nhìn trung lập đối với ngành thép trong năm 2022. Theo đó, sau một năm 2021 rực rỡ, các doanh nghiệp thép đang phải đối mặt với những thách thức từ việc giá bán giảm. Bên cạnh những nút thắt về nguồn cung do các nước phát triển đồng loạt mở cửa trở lại và việc đóng cửa ở các nước đang phát triển do biến thể Delta thì việc Trung Quốc hạn chế sản xuất thép đã tạo ra sự mất cân bằng cung cầu nghiêm trọng, đẩy giá thép lên mức cao kỷ lục vào giữa năm 2021.

Giá thép thô tiếp tục giảm trong năm 2022

"Biến thể Delta đã đảo lộn tình hình thế giới vào năm 2021 và gián tiếp đẩy giá kim loại công nghiệp nói chung và giá thép nói riêng. Về mặt nhu cầu, bên cạnh việc Chính phủ các nước đẩy mạnh đầu tư vào cơ sở hạ tầng để đối phó với việc suy giảm kinh tế, sự đồng loạt mở cửa trở lại của các nước phát triển đã tạo ra nhu cầu tăng cao về vật liệu xây dựng kể từ quý III/2020", báo cáo đánh giá.

Theo đó, từ con số tăng tưởng kỷ lục trong quý III/2020 (sản xuất công nghiệp +12,7% QoQ và xây dựng +12,7% QoQ), sản xuất công nghiệp và xây dựng của các nước trong khối OECD đã mở rộng liên tục trong 4 quý liên tiếp.

Sự đồng loạt mở cửa trở lại của các nước phát triển đã tạo ra nhu cầu tăng cao về vật liệu xây dựng kể từ quý III/2020

Về phía nguồn cung, những đợt giãn cách xã hội mới đây tại các nước đang phát triển do tác động của biển thể Delta và tỷ lệ phủ vắc-xin thấp đã tạo nên sự tắc nghẽn về nguồn cung thép. Ngoài ra, theo MBKE, một phần nguyên nhân còn đến từ chính sách của Trung Quốc khi giới hạn sản lượng thép trong nước không vượt quá sản lượng 2020, nhằm giảm ô nhiễm trước thềm Thế vận hội mùa đông 2022 và cuộc tổng tuyển cử 2022, cũng như mục tiêu dài hạn của nước này nhằm trung hòa carbon vào năm 2050.

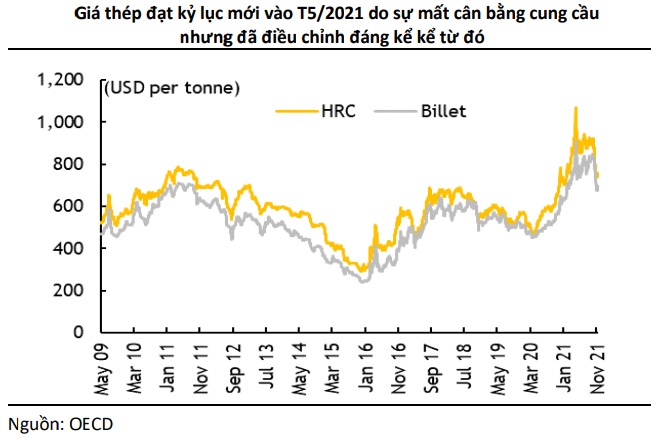

Hệ quả, sản lượng thép sản xuất hàng tháng của HPG đã giảm 30%, từ 100 triệu tấn vào tháng 5/2021 xuống còn khoảng 70 triệu tấn vào tháng 10/2021. Cũng bởi sự mất cân đối cung - cầu đó mà giá thép đã được đẩy lên mức cao kỷ lục vào tháng 5/2021.

Bước sang quý IV/2021, những nút thắt về nguồn cung đang dần giảm bớt do nhu cầu ở các nước phát triển chậm lại và sự mở cửa trở lại của các nước đang phát triển nhờ tỷ lệ tiêm phòng cao, dẫn đến giá thép giảm. Cụ thể, cuối tháng 11/2021, giá thép cuộn cán nóng (HRC) của Trung Quốc giảm 25% xuống còn khoảng 750 USD/tấn từ hơn 1.000 USD vào tháng 5/2021.

Năm 2022, OECD dự báo tăng trưởng GDP toàn cầu sẽ giảm 4,46% trong 2022 và 3,24% năm 2023, từ mức 5,56% trong 2021. Đối với thị trường thép, Hiệp hội Thép Thế giới ước tính nhu cầu của Trung Quốc sẽ không đổi khi chỉ giảm 1% so với cùng kỳ năm trước, trong khi tăng trưởng của các nước phát triển và phần còn lại của thế giới giảm hơn một nửa xuống còn lần lượt 4,3% và 5,0% so với cùng kỳ.

Trong khi đó, các nhà sản xuất thép Trung Quốc có thể tăng cường sản xuất trở lại sau Thế vận hội mùa đông 2022. Do đó, nhóm nghiên cứu MBKE kỳ vọng, cung - cầu sẽ trở nên cân bằng hơn trong tương lai và giá thép sẽ giảm 10 - 15% vào năm 2022.

Thị trường trong nước hồi phục, bù đắp sự chững lại của thị trường xuất khẩu

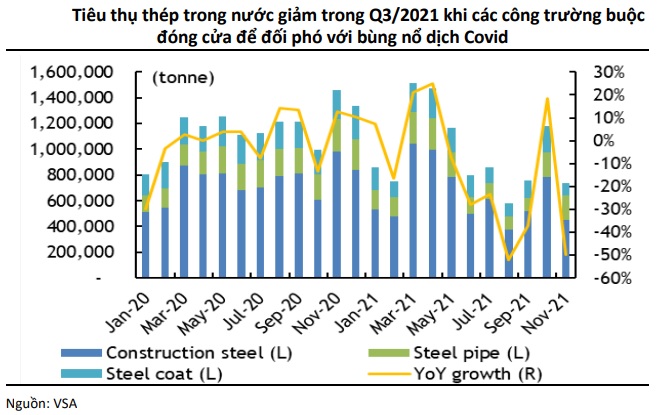

Thị trường thép trong nước chịu ảnh hưởng nặng nề khi chủng Delta lan rộng đã khiến cho các công trường đóng cửa trong suốt quý III/2021. Giá trị xây dựng giảm 11,41% so với cùng kỳ năm trước và tổng sản lượng thép thành phẩm (thép cây, ống thép, và tôn mạ) giảm 37,9% so với cùng kỳ trong quý III/2021.

Mặc dù ghi nhận nhu cầu tăng vọt trong tháng 10/2021 hậu giãn cách xã hội nhưng sản lượng tiêu thụ trong tháng 10 - 11 vẫn còn kém, giảm 22% so với cùng kỳ. Tổng sản lượng thép tiêu thụ toàn ngành giảm 14,6% so cùng kỳ, xuống còn 10,79 triệu tấn.

"Bước sang năm 2022, chúng tôi kỳ vọng gói kích thích kinh tế 2022 - 2023 sẽ nhanh chóng giúp thị trường trong nước hồi phục. Bên cạnh đó, gói đầu tư xây dựng cơ sở hạ tầng trị giá 150 nghìn tỷ đồng, cộng với mức 530 nghìn tỷ đồng đang có, sẽ giúp chi tiêu công tăng 38% n/n trong năm 2022", báo cáo cho hay.

Hơn nữa, nhóm nghiên cứu kỳ vọng những điều chỉnh về Luật Xây dựng, Đầu tư và Nhà ở sẽ tháo gỡ nút thắt đang ngăn cản sự phát triển ngành bất động sản nhà ở trong những năm gần đây. "Do đó, chúng tôi tin rằng điều này sẽ giúp thị trường thép trong nước tăng trưởng 15 - 20% trong năm 2022", báo cáo nhấn mạnh.

Có thể thấy, trái ngược với bối cảnh thị trường trong nước khi chịu nhiều tác động từ dịch bệnh cũng như giãn cách xã hội, các doanh nghiệp thép Việt Nam đã có một năm 2021 thành công ngoài mong đợi ở thị trường xuất khẩu. Số liệu thống kê cho thấy, 11 tháng đầu năm 2021, Việt Nam xuất khẩu 12,2 triệu tấn thép, tăng 37% so với cùng kỳ. Xuất siêu thép đạt 868.000 tấn, cao nhất từ trước đến nay.

Cụ thể, xuất khẩu thép sang thị trường châu Âu và Mỹ tăng lần lượt 7,5 lần và 5,5 lần lên 1,54 triệu tấn và 921.000 tấn trong 11 tháng đầu năm 2021. Bên cạnh nhu cầu thép gia tăng khi kinh tế mở cửa trở lại, các hiệp định FTA giữa châu Âu và Việt Nam có hiệu lực kể từ tháng 8/2020 và mối quan hệ song phương giữa Việt Nam và Mỹ do chiến tranh thương mại Mỹ - Trung cũng đã thúc đẩy xuất khẩu thép toàn cầu.

Trong năm 2022, dự kiến xuất khẩu thép sang Trung Quốc sẽ tiếp tục duy trì ở mức thấp do những vấn đề về thị trường bất động sản của nước này. Tuy nhiên, MKBE kỳ vọng xuất khẩu thép Việt sang các thị trường khác sẽ tăng trưởng khoảng 5%, qua đó nâng tổng sản lượng xuất khẩu tăng 4% lên 13,9 triệu tấn trong năm 2022.

Xuất khẩu thép Việt sang các thị trường khác kỳ vọng tăng trưởng tích cực trong 2022

Về tình hình kinh doanh, các doanh nghiệp thép niêm yết đã có một năm 2021 thuận lợi trong bối cảnh nhu cầu ngoài nước tăng và giá tăng. Lũy kế 9 tháng đầu năm 2021, doanh thu các doanh nghiệp niêm yết tăng 61% so với cùng kỳ, hệ số EBITDA +128% n/n, và LNST +239% n/n nhờ giá bán tăng và biên lãi ròng mở rộng.

Tính riêng quý II/2021, doanh thu tăng 72% n/n, EBITDA +186% n/n, và LNST +304% n/n, đây cũng là quý tăng trưởng mạnh nhất từ trước đến nay. Do đó, giá cổ phiếu thép đã tăng 71% trong nửa đầu năm 2021, vượt 43% so với toàn thị trường, trước khi chậm lại trong quý III/2021 và suy giảm trong tháng 10 - 11/2021 khi giá thép toàn cầu giảm.

Các doanh nghiệp thép niêm yết đã có một năm 2021 thuận lợi

Trên cơ sở đó, MBKE dự báo trong năm 2022 biên lãi ròng sẽ thu hẹp, song song với việc giá bán và lợi nhuận giảm nhiều hơn. Tuy nhiên, nhóm nghiên cứu kỳ vọng rằng nhu cầu thép trong nước tăng sẽ giúp việc giảm giá không ảnh hưởng nhiều lên doanh thu và lợi nhuận của các nhà sản xuất thép.

"Hơn nữa, các công ty này hiện đang giao dịch với các hệ số định giá thấp tính từ trước đến nay, do đó rủi ro giảm giá là hạn chế, theo quan điểm của chúng tôi. Do đó, chúng tôi có cái nhìn trung lập với ngành thép trong năm 2022", MBKE nhấn mạnh./.