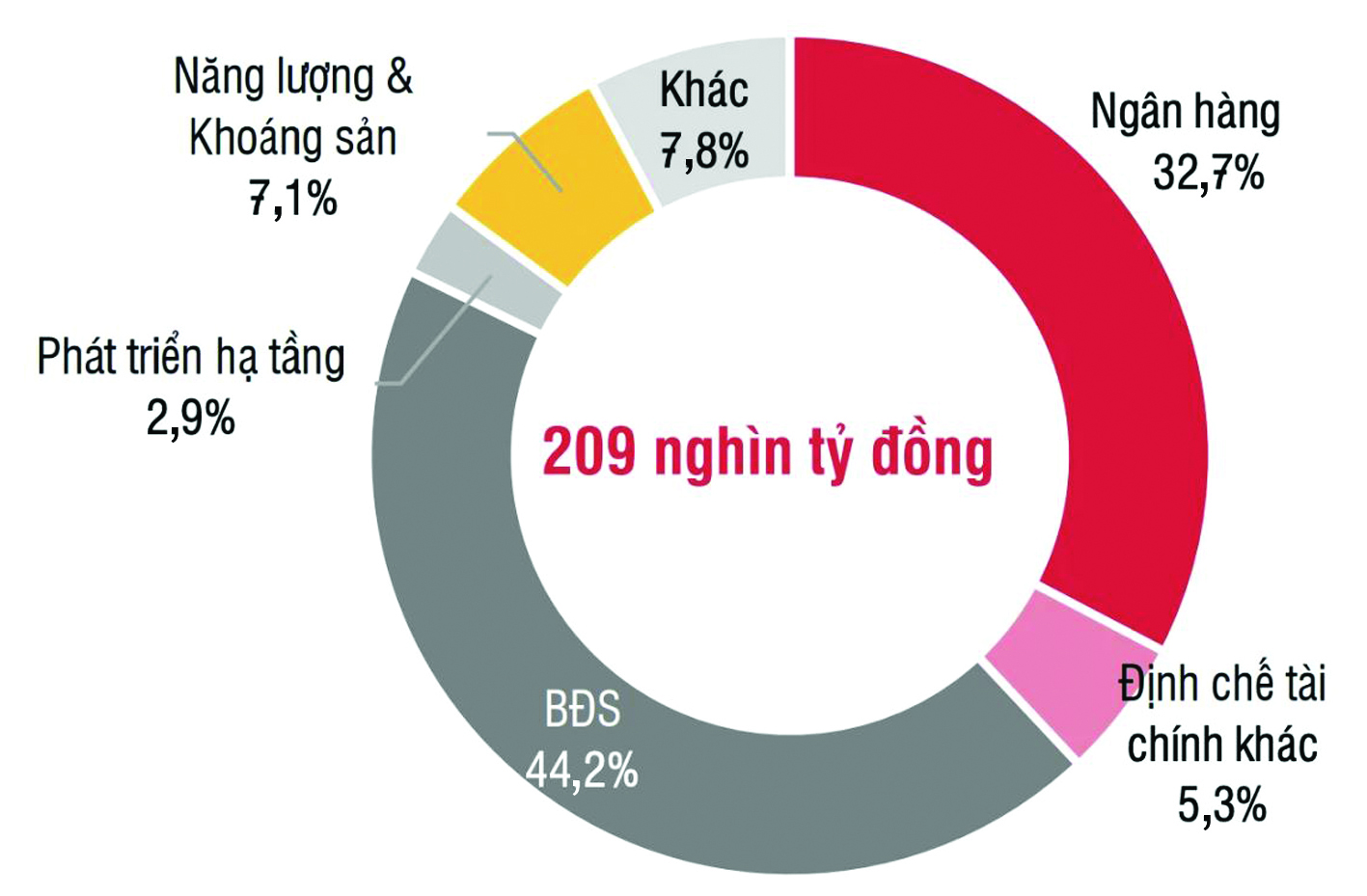

Tính chung 6 tháng đầu năm 2021, tổng lượng TPDN phát hành đạt 208,9 nghìn tỷ đồng, tăng 18,3% so với cùng kỳ 2020, trong đó quán quân phát hành vẫn là các doanh nghiệp bất động sản và các ngân hàng.

Cần hướng tới sân chơi chung

Theo đánh giá của ông Nguyễn Quang Thuân, Tổng giám đốc Fiin Group, sự bùng nổ TPDN của nhóm bất động sản đến từ chủ trương giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của Ngân hàng Nhà nước. Kênh trái phiếu theo đó trở thành nguồn vốn trung và dài hạn dần thay thế cho kênh tín dụng truyền thống.

SSI Reseach thống kê 6 tháng đầu 2021, nhóm doanh nghiệp niêm yết chiếm tỷ trọng tới 51,2%/ tổng lượng phát hành (năm 2020 là 40,5%). Điều này một mặt cho thấy mức độ công khai thông tin, minh bạch tăng lên và phản ánh hiệu quả của chủ trương chính sách như được đề cập ở trên; song mặt khác cũng cho thấy nhiều doanh nghiệp nhỏ và vừa không thuộc các doanh nghiệp đầu tư và phát triển tài sản lớn, vẫn đứng ngoài sân trái phiếu.

Làm thế nào để thị trường TPDN trở thành sân chơi chung của nhiều doanh nghiệp, lĩnh vực hơn, vẫn đang là một nan đề.

Đẩy rủi ro cho người mua cuối

Ngoài yếu tố tác động của chính sách, có chuyên gia cho rằng các doanh nghiệp lớn, bao gồm cả bất động sản và các lĩnh vực khác, chọn phát hành trái phiếu do đây là kênh không quá “khắt khe” về yêu cầu tài sản đảm bảo như với vay tín dụng. Có nghĩa yếu tố tài sản đảm bảo/các đợt phát hành hay khả năng đảm bảo nghĩa vụ thanh toán của doanh nghiệp, không quá được chú ý. Nhà đầu tư đang chủ yếu “nhìn” lãi suất nhiều hơn, bởi thống kê của SSI cho thấy, bình quân lãi suất phát hành trái phiếu của nhóm bất động sản thời quan qua là 10,36%/năm, trong khi lãi suất tiết kiệm kỳ hạn cao nhất 12 tháng ở nhóm ngân hàng Big4 là 5,5%/năm.

Bên cạnh đó, ông Nguyễn Quang Thuân cũng có quan điểm rằng, trong bối cảnh “tiền rẻ", các ngân hàng thừa thanh khoản đã tăng sở hữu TPDN trong khi bị hạn chế cấp tín dụng bất động sản. Cùng với đó, trái phiếu có kỳ hạn dài nhưng khi bán, ngân hàng có thể mua lại. Có khi kỳ hạn 3 - 5 năm nhưng sau 1 năm, ngân hàng đã mua lại. Tức tính thanh khoản trái phiếu đã được cải thiện tốt hơn so với trước đây.

“Như Bộ Tài chính đã thông tin, ngân hàng và công ty chứng khoán sau khi ôm TPDN, có trường hợp lách luật chào mời nhà đầu tư cá nhân mua lại. Theo đó, nhà đầu tư tổ chức có thể đẩy rủi ro cho trái chủ là người mua cuối cùng”, một chuyên gia nhận định./.