Thích

Thích

Chất lượng tín dụng vẫn sẽ được duy trì

Tại báo cáo công bố mới đây, SSI Research cho rằng các chỉ tiêu phản ánh chất lượng tín dụng có thể vẫn được kiểm soát trong 6 tháng cuối năm 2022, mặc dù tỷ lệ hình thành nợ xấu được dự báo tăng trong nửa cuối năm do các khoản vay tái cơ cấu hết thời hạn cơ cấu.

Theo đó, các ngân hàng lớn đã chuẩn bị cho tình huống này với bộ đệm rủi ro tín dụng tương đối vững chắc (VCB, BID, ACB, MBB và TCB). Bên cạnh đó, nhóm nghiên cứu cho hay đã nhận thấy dấu hiệu phục hồi ở các nhóm ngành khác nhau (không tính đến lĩnh vực bất động sản). Trong số các công ty niêm yết (không bao gồm lĩnh vực bất động sản), dư nợ của những công ty có tỷ lệ EBITDA/Chi phí lãi vay nhỏ hơn 1 trên tổng dư nợ của những công ty này đã có xu hướng thấp hơn đáng kể từ mức đỉnh năm 2020.

"Tuy nhiên, rủi ro tín dụng liên quan đến lĩnh vực bất động sản và thị trường trái phiếu doanh nghiệp cần tiếp tục được theo dõi chặt chẽ, vì các ngân hàng có thể chưa trích lập dự phòng trước nhiều cho lĩnh vực này ở thời điểm hiện tại", báo cáo nêu.

Các chỉ tiêu phản ánh chất lượng tín dụng cho năm 2023 được dự báo có thể chịu áp lực lớn hơn so với năm 2022, do rủi ro liên quan đến lĩnh vực bất động sản và thị trường trái phiếu doanh nghiệp có thể dần hiện hữu.

Với sự phát triển mạnh mẽ của các chủ đầu tư bất động sản, người mua nhà đã được hưởng chính sách ân hạn 2 năm mà không phải trả lãi và/hoặc gốc. Nhưng từ năm 2023, những người mua này sẽ bắt đầu phải trả lãi và gốc. Nếu lạm phát tăng nhanh đi cùng tốc độ tăng trưởng kinh tế giảm xuống, thu nhập khả dụng sẽ giảm đi. Điều này có thể khiến người mua nhà khó khăn hơn khi thu xếp các khoản thanh toán hàng tháng. Do đó, SSI Research cho rằng tỷ lệ nợ quá hạn từ các khoản vay mua nhà là một điểm cần được theo dõi chặt chẽ vào năm 2023.

Đối với các ngân hàng trong phạm vi nghiên cứu của SSI Research, ước tính tỷ trọng dư nợ có thời gian ân hạn dao động trong khoảng 1% đến 18%. Trung bình chiếm khoảng 5% tổng dư nợ. Tuy nhiên, đơn vị này không coi đây là rủi ro quá đáng ngại cho năm 2023 bởi những lý do sau:

Thứ nhất, các khách hàng cá nhân thường ưu tiên thực hiện nghĩa vụ của họ với ngân hàng hơn các chi tiêu khác (du lịch, giải trí...). Thông thường họ có thể sẽ giảm chi tiêu hàng tháng để đảm bảo các nghĩa vụ nợ của mình. Theo BMI, hoạt động giải trí, nhà hàng và khách sạn và các khoản chi tiêu cá nhân chiếm lần lượt khoảng 6%, 10% và 12,5% trên tổng chi tiêu hàng tháng. Trong khi đó, chi phí nhà ở và các tiện ích gia đình chiếm khoảng 16% tổng chi tiêu.

Thứ hai, việc định giá nhà cao không phải là vấn đề. Do quyền thương lượng của khách hàng cá nhân khi vay vốn từ ngân hàng là không lớn, SSI Research cho rằng hiện tượng định giá tài sản cao hơn thực tế là không phổ biến trong hoạt động cho vay mua nhà. Tuy nhiên, rủi ro sẽ xuất hiện nếu giá nhà đất giảm so với hai năm vừa qua.

Tín dụng dành cho các chủ đầu tư bất động sản sẽ ra sao?

Đây là mối quan tâm chính mà SSI Research đề cập, liên quan đến chất lượng tín dụng của các ngân hàng trong năm 2023. "Nếu phiên bản cuối cùng của Nghị định 153 sửa đổi giống với phiên bản thứ 5 của dự thảo, thì chúng tôi cho rằng số lượng các đợt phát hành trái phiếu doanh nghiệp riêng lẻ mới sẽ giảm đi. Bên cạnh đó, việc các quy định đối với hoạt động cho vay của ngân hàng cũng như điều kiện đối với việc vay nước ngoài chặt chẽ hơn cũng có thể tác động đến vòng quay vốn và khả năng thanh khoản của các chủ đầu tư", báo cáo cho hay.

Trong 6 tháng đầu năm 2022, phát hành trái phiếu từ các công ty bất động sản và xây dựng giảm 53% so với cùng kỳ. Do các đợt phát hành trái phiếu thường có thời hạn từ 1 - 3 năm, nhóm nghiên cứu ước tính rằng phần lớn trái phiếu doanh nghiệp bất động sản sẽ đáo hạn trong giai đoạn 2023 - 2024 và nếu tình hình vẫn chưa được giải quyết, rủi ro về nợ xấu có thể sẽ dần hiện hữu.

Đối với các ngân hàng thuộc phạm vi nghiên cứu của SSI Research, dư nợ cho vay đối với doanh nghiệp thuộc lĩnh vực xây dựng và đầu tư bất động sản và trái phiếu doanh nghiệp do các chủ đầu tư bất động sản phát hành ước tính lần lượt vào khoảng 9% và 2% tổng tín dụng cuối 2021. Trong khi đó, các ngân hàng có thể chưa trích trước dự phòng cho các khoản vay này nhiều, giống như trường hợp các khoản vay tái cấu trúc do Covid-19 trước đây.

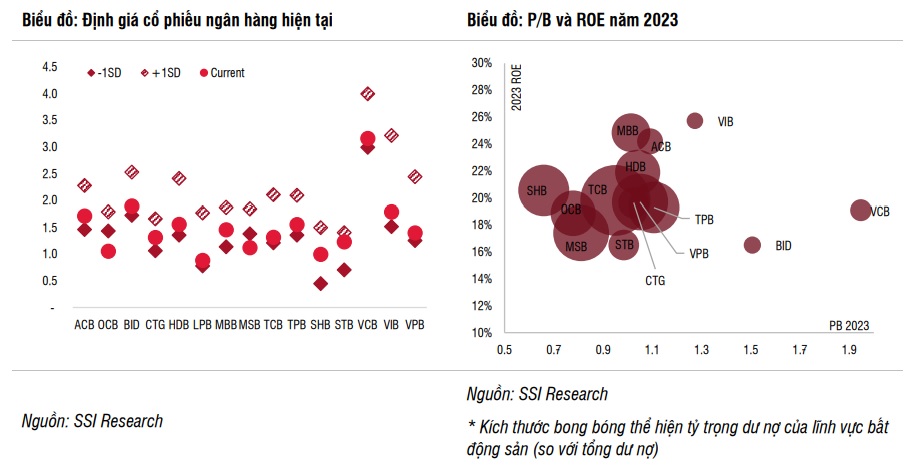

Theo quan điểm của nhóm nghiên cứu, các cổ phiếu ngân hàng đã giảm 6 - 40% so với đầu năm và định giá của các ngân hàng thuộc phạm vi phân tích đã giảm xuống dưới mức trung bình 5 năm. Một số ngân hàng thậm chí đã có chỉ số P/B thấp hơn một độ lệch chuẩn so với mức trung bình 5 năm. "Chúng tôi tin rằng sự điều chỉnh này phản ánh cả môi trường lãi suất dần tăng lên cũng như một phần lo ngại liên quan đến rủi ro nợ xấu", báo cáo nhấn mạnh.

Trên cơ sở các phân tích đã đưa ra, SSI Research cho rằng, rủi ro tín dụng liên quan đến lĩnh vực bất động sản có thể xuất hiện từ năm 2023. Bởi vậy, khả năng xảy ra một đợt điều chỉnh mạnh đối với cổ phiếu ngân hàng trong nửa cuối năm 2022 là không quá lớn, đặc biệt là trong bối cảnh Ngân hàng Nhà nước có thể cân nhắc nới hạn mức tăng trưởng tín dụng khi điều kiện thị trường thuận lợi và lợi nhuận trước thuế của các ngân hàng vẫn tăng trưởng tốt trong nửa cuối năm 2022, đặc biệt là quý III/2022. SSI Research đánh giá đây có thể là những động lực tích cực cho ngành ngân hàng trong ngắn hạn./.