Thích

Thích

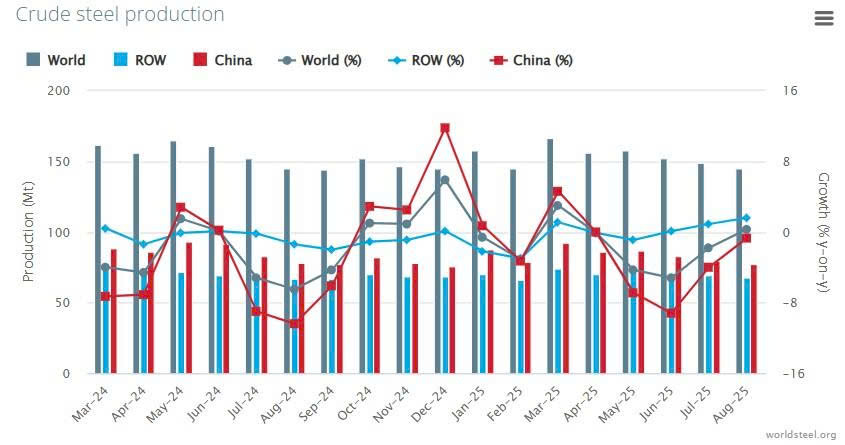

Theo dự báo của Fastmarkets, sản lượng thép thô toàn cầu dự báo chỉ đạt 1.846 tỷ tấn trong năm 2025, giảm 32 triệu tấn so với 1.878 tỷ tấn của năm 2024. Nguyên nhân chính? Trung Quốc, với thị phần lên tới 54% sản lượng toàn cầu năm 2023 và vẫn duy trì khoảng 50-53% trong 2024-2025, đã giảm sản xuất 2,8% trong 8 tháng đầu năm nay, xuống còn 671,8 triệu tấn - Theo dữ liệu mới nhất từ Hiệp hội Thép Thế giới (World Steel Association).

Sản lượng thép thô toàn cầu dự báo chỉ đạt 1.846 tỷ tấn trong năm 2025

Dữ liệu từ Cục Thống kê Quốc gia Trung Quốc cho thấy, chỉ riêng tháng 7/2025, sản lượng thép thô của nước này đã tụt dưới 80 triệu tấn lần đầu tiên trong năm, đạt 79,66 triệu tấn, giảm 4% so với cùng kỳ năm trước.Tháng 8 sản lượng thép tiếp tục giảm, đạt 77,4 triệu tấn, giảm 0,7% so với cùng kỳ năm trước. Đây là tháng thứ 5 liên tiếp sản xuất thép Trung Quốc âm so với năm ngoái, với mức giảm trung bình 4-6,9% hàng tháng từ đầu năm. Dự báo của Hiệp hội Thép Trung Quốc (CISA) còn bi quan hơn: toàn năm 2025, sản lượng có thể giảm 4% so với 1.005 tỷ tấn của 2024, thậm chí thấp hơn 980 triệu tấn nếu các biện pháp kiểm soát nghiêm ngặt được thực thi đầy đủ. "Đây không chỉ là điều chỉnh, mà là cuộc cách mạng xanh bắt buộc," một chuyên gia từ OECD nhận định trong báo cáo Steel Outlook 2025.

Trung Quốc không chỉ là nhà sản xuất thép lớn nhất thế giới mà còn là "trái tim" của nguồn cung toàn cầu, đóng góp hơn 50% sản lượng thô hàng năm - con số tương đương với tổng sản lượng của tất cả các nước còn lại cộng lại. Vai trò của "đế chế thép" này vượt xa con số: từ những năm 2010, Bắc Kinh đã định hình giá cả thị trường bằng cách xuất khẩu kỷ lục 110 triệu tấn thép năm 2024 (tăng 22,7% so với 2023), gây áp lực "nghẹt thở" lên các đối thủ như Mỹ, EU và Ấn Độ. Chiếm 54% thị phần toàn cầu năm 2023 (theo World Steel Association), Trung Quốc kiểm soát chuỗi cung ứng nguyên liệu như quặng sắt và than cốc, ảnh hưởng trực tiếp đến chi phí sản xuất ở châu Á, châu Âu và Mỹ Latinh.

Khi sản lượng Trung Quốc giảm, giá thép toàn cầu có thể tăng vọt do thiếu hụt nguồn cung giá rẻ, nhưng đồng thời cũng mở ra cơ hội cho các nhà sản xuất khác "thở phào" trước làn sóng thép "rẻ tiền" tràn ngập. Sự sụt giảm này phản ánh chiến lược tái cấu trúc ngành thép Trung Quốc, được chính phủ Bắc Kinh đẩy mạnh từ tháng 3/2025. Các biện pháp bao gồm cấm mở rộng công suất mới, loại bỏ thiết bị lạc hậu và thúc đẩy lò điện hồ quang (EAF) - phương pháp xanh hơn nhưng chỉ chiếm 10% sản lượng năm nay, thấp hơn mục tiêu 15% và xa so với mức trung bình toàn cầu 29%.

Nguyên nhân sâu xa là khủng hoảng bất động sản kéo dài

Kế hoạch ổn định ngành thép 2025-2026, do Bộ Công nghiệp và Công nghệ Thông tin Trung Quốc công bố, nhắm cắt giảm ít nhất 25 triệu tấn sản lượng, tập trung vào hiệu quả môi trường và cân bằng cung-cầu nội địa. Nguyên nhân sâu xa là khủng hoảng bất động sản kéo dài - lĩnh vực "ngốn" 42% nhu cầu thép Trung Quốc năm 2010 nay chỉ còn 24% năm 2023 - kết hợp với áp lực toàn cầu về carbon và các biện pháp chống bán phá giá từ Mỹ (thuế 10% mới từ tháng 2/2025) và EU. Kết quả? Xuất khẩu thép Trung Quốc sang Đông Nam Á tăng vọt 300% billet (phôi thép) trong nửa đầu năm, nhưng tổng thể có thể giảm 3-4% do rào cản thương mại.

Tác động lan tỏa đến thị trường toàn cầu không hề nhỏ. Theo Fastmarkets, sản lượng thép thế giới giảm chủ yếu do Trung Quốc "kéo lùi", dù Ấn Độ tăng 10,2% (14,1 triệu tấn tháng 8/2025) và Mỹ nhích 1,6% (7,2 triệu tấn tháng 8/2025). Châu Âu chứng kiến sản lượng EU-27 giảm 3,7%, trong khi châu Á-Thái Bình Dương (không tính Trung Quốc) giảm 1,5%. OECD cảnh báo, công suất toàn cầu dự kiến tăng 165 triệu tấn giai đoạn 2025-2027 (chủ yếu từ châu Á), nhưng nhu cầu chỉ nhích 0,7%/năm đến 2030, đẩy tỷ lệ sử dụng công suất xuống 70% - mức nguy hiểm cho lợi nhuận ngành. Giá thép giao dịch trên sàn đã giảm 5,59% so với năm ngoái, chạm 3.021 CNY/tấn ngày 26/9/2025, theo Trading Economics. Các nước nhập khẩu như Việt Nam - phụ thuộc 30-40% thép từ Trung Quốc - có thể đối mặt giá tăng 10-15%, thúc đẩy đầu tư nội địa hóa sản xuất.

Dù vậy, triển vọng không hoàn toàn u ám. Sự giảm tốc của Trung Quốc có thể kích thích đổi mới xanh toàn cầu, với Mỹ và EU đẩy mạnh EAF (Mỹ đạt 72% sản lượng). Ấn Độ, "ngôi sao mới" với tăng trưởng 6-9%/năm, đang lấp khoảng trống bằng đầu tư 4% giá trị gia tăng. Chuyên gia từ World Steel Association dự báo, nếu Bắc Kinh kiên trì cắt giảm, thị trường thép 2026 có thể cân bằng hơn, giảm rủi ro "chiến tranh thương mại thép" - một mối đe dọa từng khiến 19 quốc gia khởi xướng 81 cuộc điều tra chống bán phá giá chỉ trong năm qua.

Sự giảm tốc của Trung Quốc có thể kích thích đổi mới xanh toàn cầu

Tóm lại, sự lao dốc của thép Trung Quốc không chỉ là "cơn đau đầu" ngắn hạn cho nguồn cung toàn cầu mà còn là tín hiệu chuyển mình chiến lược. Với vai trò "ông vua" không thể thay thế, mọi động thái của Bắc Kinh đều có thể định hình lại bản đồ ngành thép thế giới. Các nhà đầu tư và doanh nghiệp Việt Nam nên theo dõi sát sao, tận dụng cơ hội đa dạng hóa nguồn cung để tránh rủi ro. Thị trường thép: từ khủng hoảng đến tái sinh? Câu trả lời nằm ở những tháng cuối 2025.