Thích

Thích

Lãi suất trong hệ thống ngân hàng Việt Nam theo đó cũng có thể sẽ đảo chiều tăng trở lại, kết thúc thời kỳ lãi suất cho vay thấp.

Áp lực tăng lãi suất

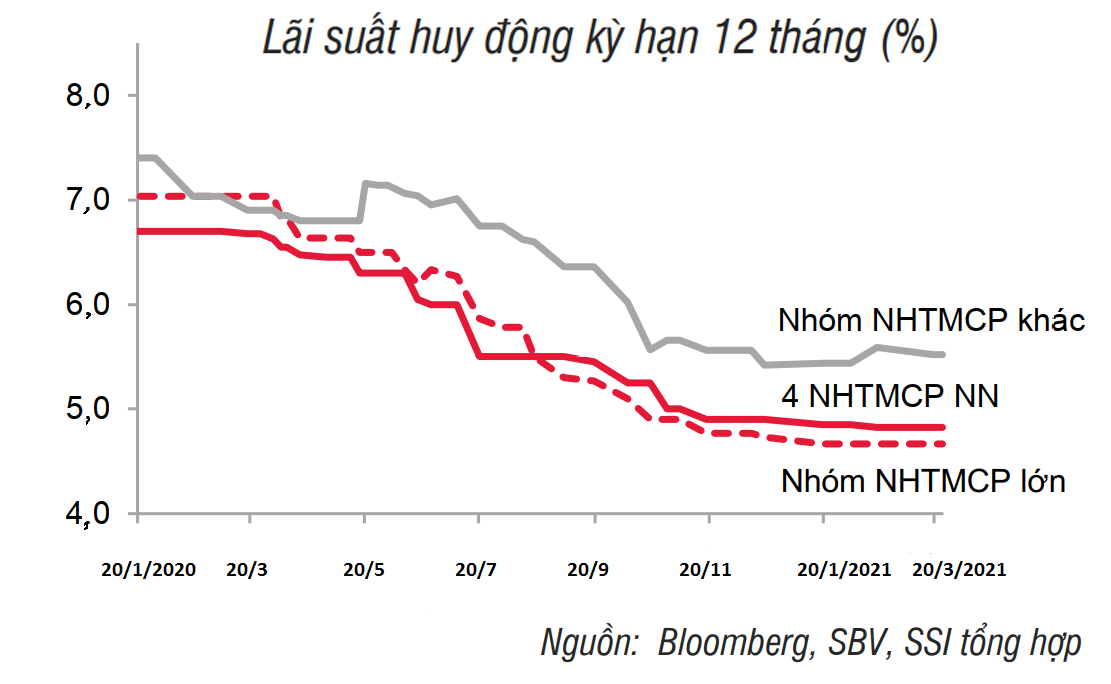

Trên bình diện chung, số liệu của Fiinpro xác nhận, môi trường lãi suất thấp vẫn đang còn được duy trì với lãi suất huy động chưa có dấu hiệu tăng trở lại khi lãi suất huy động kỳ hạn 6 đến 12 tháng của toàn ngành ngân hàng trong tháng 2 vẫn trong biên độ từ 4 - 6% (so với mức trung bình 6,15% của tháng 2 đầu năm ngoái) và gần như đi ngang so với tháng trước.

Nhưng nhìn xa hơn, theo nhận định của Công ty Chứng khoán Rồng Việt, rủi ro lãi suất tăng khi lạm phát trở lại là một điều đáng chú ý, dù đến hiện tại, rủi ro này vẫn đang trong tầm kiểm soát dựa trên nỗ lực của Chính phủ, như việc sử dụng quỹ bình ổn xăng dầu để ứng phó với việc giá dầu toàn cầu đang tăng.

Theo đó, khi lạm phát không còn giảm, môi trường lãi suất thấp chắc chắn cũng sẽ bị phá vỡ. Các hiện tượng điều chỉnh lãi suất đầu vào từ chỗ cục bộ, sẽ là xu hướng chung của ngành.

Các ngân hàng sẽ “tự cân” ra sao?

Trước đó, WB hay SSI đã dự báo NHNN có thể sẽ phải đứng trước một đợt điều chỉnh tăng lãi suất vào khoảng cuối quý II năm nay. Song, ít nhất dấu hiệu phá vỡ môi trường lãi suất thấp và kết thúc thời kỳ tiền rẻ vẫn còn một khoảng thời gian nữa, tính bằng quý.

Và trong ý chí điều hành để giữ giảm lãi suất và mức hỗ trợ vốn rẻ cho nền kinh tế của Ngân hàng Nhà nước, bài toán lãi suất đầu vào tăng nhưng lãi suất cho vay có thể chưa tăng sẽ đặt gánh nặng lên đôi vai “tự cân” của các ngân hàng.

Một lợi thế của các ngân hàng khi “tự cân” lãi suất để duy trì “tiền rẻ” đầu ra trong khoảng thời gian này là nguồn thanh khoản dồi dào trên toàn hệ thống ngân hàng. Cùng với đó là lợi nhuận ghi nhận trong quý I/2021 rất cao ở nhiều tổ chức - giúp giảm bớt áp lực về chỉ tiêu kinh doanh năm, trước kế hoạch ĐHCĐ giao.

Trong màu sắc tươi sáng của kế hoạch lợi nhuận hết sức khả thi, đối mặt với áp lực của lãi suất đầu vào đang phả hơi sóng “sát gáy”, liệu các nhà băng có sẵn sàng “cho đi” - chấp nhận giảm biên lợi nhuận (NIM) để giữ vững lãi suất cho vay ở mức thấp như hiện nay; hoặc thậm chí giảm về thấp hơn?

Cần lưu ý rằng trong năm nay, các nhà băng cũng sẽ phải đối mặt với một áp lực khác chưa tới, là chuyện tái cơ cấu nợ nếu Thông tư 01/2020/TT-NHNN chính thức được sửa đổi. Lựa chọn như thế nào đối với việc giữ, giảm, hay tăng lãi suất đầu ra của các nhà băng, vì vậy, vẫn là một câu hỏi.