Thích

Thích

Chờ đến bao giờ?

Đã gần hai tháng kể từ khi Chính phủ đặt ra một “hạn chót” đối với Bộ Tài chính về việc hoàn thiện dự thảo Nghị định sửa đổi, bổ sung khoản 3 Điều 8, Nghị định 20/2017/ NĐ-CP (Nghị định sửa đổi), ký tắt và trình Thủ tướng ban hành Nghị định (vào ngày 20/4), đến nay, bản Dự thảo cuối cùng vẫn chưa được thống nhất thông qua.

Các doanh nghiệp lại thêm một lần “mừng hụt” vì tưởng rằng Nghị định sửa đổi sớm được ban hành. Cụ thể, các thành viên Chính phủ đã đồng ý nâng mức trần khống chế chi phí lãi vay từ 20% lên 30%, đồng thời cho phép chuyển chi phí lãi vay không được trừ sang kỳ tính thuế 5 năm tiếp theo, cho phép hồi tố xử lý đối với năm 2017, 2018. Theo đó, hơn 1.000 doanh nghiệp sẽ được “giải cứu” với số tiền bồi hoàn lên đến gần 5.000 tỷ đồng.

Các chuyên gia cho rằng, nếu được hồi tố - dù chỉ là khấu trừ dần vào các kỳ sau – cũng sẽ là một liều "vắc xin" quan trọng giúp các doanh nghiệp củng cố năng lực tài chính, tiếp tục duy trì đẩy mạnh hoạt động kinh doanh sau dịch Covid-19.

Thế nhưng liều “vắc xin” này chưa biết đến khi nào mới được “tiêm” cho các doanh nghiệp. Thực tế, trong bối cảnh khó chồng khó do dịch Covid -19, nhiều doanh nghiệp cho biết, họ đang cần nguồn tiền để tái khởi động lại hoạt động sản xuất, kinh doanh, triển khai các chiến lược mới. Trong khi đó, đối với lĩnh vực bất động sản, động thái siết tín dụng đang bắt đầu có ảnh hưởng lớn đối với việc huy động vốn của doanh nghiệp. Nhiều doanh nghiệp buộc phải chọn cách phát hành trái phiếu với lãi suất cao nhưng hiện nay chưa có nhiều cơ chế để hỗ trợ, đảm bảo cho hình thức huy động vốn này được diễn ra một cách hiệu quả lành mạnh mà còn tiềm ẩn nhiều rủi ro.

“Trong 2 năm qua, các doanh nghiệp đều kêu khó vì Nghị định 20, đặc biệt là đối với các doanh nghiệp kinh doanh bất động sản, theo mô hình công ty mẹ - con nhưng đến hiện tại, Dự thảo sửa đổi sau bao nhiêu lần tháo gỡ đến nay vẫn chưa có quyết định cuối cùng”, bà Hà Thu Thanh, Chủ tịch Deloitte Việt Nam cho hay.

Bà Thanh cho biết, Thông tư 22 của Ngân hàng Nhà nước đã siết chặt hơn tín dụng vào bất động sản, trong khi đó, đây là nguồn vốn quan trọng của các doanh nghiệp bên cạnh nguồn vốn tự có và vốn góp của nhà đầu tư. Trong bối cảnh bị ảnh hưởng của dịch Covid-19, nguồn vốn lại bị thắt chặt, các doanh nghiệp muốn đón đầu xu thế đầu tư mới như bất động sản công nghiệp, văn phòng buộc phải phát hành trái phiếu để tạo sức mạnh tài chính. Nhưng cơ chế nào cho doanh nghiệp phát hành trái phiếu an toàn?

“Có thể thấy, khung pháp lý đang được hoàn thiện nhưng vẫn đi sau hơi thở, dòng chảy, xu thế của thị trường bất động sản”, bà Hà Thu Thanh khẳng định và cho rằng, Covid-19 đã khiến chuỗi cung ứng toàn cầu đứt gẫy, sau khi dịch bệnh đi qua, sẽ xuất hiện làn sóng dịch chuyển đầu tư. Trong bối cảnh này, câu hỏi đặt ra là liệu các doanh nghiệp bất động sản Việt Nam có đủ nguồn lực để sẵn sàng đón làn sóng này hay không, nhất là bất động sản công nghiệp và văn phòng?”.

Nỗi ám ảnh của doanh nghiệp

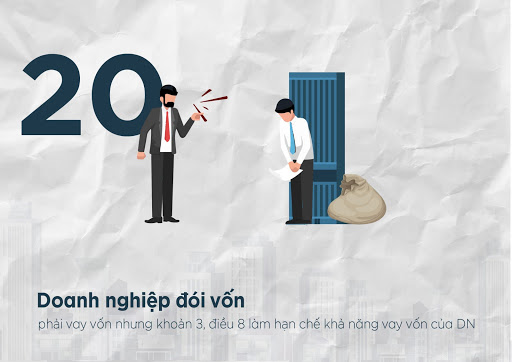

Nghị định 20 từ khi ra đời đã trở thành nỗi "ám ảnh" thường trực với doanh nghiệp mỗi kỳ quyết toán thuế, bởi quy định khống chế trần chi phí lãi vay được tính làm chi phí hợp lý.

Với các doanh nghiệp trong nước, việc sử dụng đòn bẩy tài chính là công cụ không thể thiếu trong hoạt động kinh doanh, nhất là với những doanh nghiệp mới thành lập hoặc đang có những dự án đầu tư lớn, chưa sinh lời ngay, do đó, Nghị định 20 như một đòn giáng mạnh vào quyết tâm của các doanh nghiệp.

Theo các chuyên gia, trong bối cảnh doanh nghiệp đang bị ảnh hưởng mạnh bởi đại dịch toàn cầu - Covid-19, sự hỗ trợ về chính sách và tài chính "chưa thấm vào đâu", nếu thêm việc mất oan một khoản tiền lớn do không được khấu trừ chi phí lãi vay vì sự bất cập của khoản 3 Điều 8 Nghị định 20, rất có thể là cú hích cuối cùng đẩy doanh nghiệp đến bờ vực thẳm. Do đó, việc sớm đưa quyết định ban hành Nghị định sửa đổi khoản 3, Điều 8 Nghị định 20 là niềm mong mỏi lớn nhất của doanh nghiệp.

“Các doanh nghiệp không đòi hỏi được trả lại tiền thuế ngay lập tức. Vấn đề nằm ở chỗ, làm sao trong thời điểm này, có cơ chế, môi trường và điều kiện cho họ hoạt động thuận lợi nhất. Bộ Tài chính dường như đã muốn hiểu sai lệch đi vấn đề này. Trước bối cảnh khó khăn của dịch Covid-19, nhiều doanh nghiệp lao đao, phải hoạt động cầm chừng. Và một khi họ bị loại khỏi cuộc chơi thì chuyện nộp thuế ít hay nhiều có lẽ không còn nhiều ý nghĩa. Khi đó, việc thất thu ngân sách là điều hoàn toàn có thể xảy ra”, một chuyên gia nhìn nhận.

TS. Vũ Tiến Lộc, Chủ tịch Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho hay: “Hiện nay, doanh nghiệp kiến nghị nhiều về việc sửa khoản 3, Điều 8, Nghị định 20 và đặc biệt là đề nghị thực hiện hồi tố áp dụng đối với chi phí lãi vay không được trừ của doanh nghiệp trong các năm 2017, 2018 đối với các giao dịch liên kết.

Đây là quyền lợi chính đáng của doanh nghiệp và có thể thực hiện bằng bù trừ số thuế nộp thừa do áp dụng hồi tố với nghĩa vụ thuế phát sinh trong tương lai. Chúng ta không phải lo ngại về những tiêu cực có thể nảy sinh trong thực hiện hồi tố khi việc này được thực hiện công khai, minh bạch dưới sự giám sát của xã hội, và thực hiện kiểm toán theo quy định”.

Theo khảo sát của VCCI, trên 80% doanh nghiệp nói rằng doanh thu của họ trong năm nay sẽ suy giảm so với năm ngoái. Do đó, lãnh đạo VCCI đề nghị, hỗ trợ doanh nghiệp cũng cần khẩn trương và quyết liệt như chống dịch, và bảo vệ doanh nghiệp chính là bảo vệ đồng đội của mình trong cuộc chiến này. Mỗi doanh nghiệp là một pháo đài, mỗi doanh nhân là một chiến sỹ trong cuộc chiến chống suy thoái, duy trì tăng trưởng, bảo đảm công ăn việc làm cho người lao động.

Các chuyên gia nhận định, doanh nghiệp “tổn thương” thì cả nền kinh tế ốm yếu, việc tháo gỡ khó khăn cho doanh nghiệp lúc này cũng đồng nghĩa với việc nuôi dưỡng nguồn thu cho ngân sách. Bởi doanh nghiệp có “khỏe” thì mới tạo ra doanh thu và đóng thuế.

“Nếu cơ quan quản lý Nhà nước đã nhận ra mức chi phí lãi vay đưa ra trước đó (20%) là chưa hợp lý thì việc sửa là đương nhiên. Thế nhưng đã sửa thì sửa tận gốc, triệt để tức là phải có hồi tố. Việc khấu trừ dần vào tiền thuế phải nộp hàng năm giúp ngân sách không cần phải thu xếp ngay một khoản tiền lớn nhưng vẫn đảm bảo quyền lợi cho doanh nghiệp.

Việc hồi tố khoản thuế đặc biệt có ý nghĩa với các doanh nghiệp trong hoàn cảnh dịch Covid-19 đang đẩy rất nhiều doanh nghiệp vào khó khăn, thậm chí không ít doanh nghiệp lớn cũng lâm vào tình trạng nợ lương, nợ bảo hiểm xã hội. Nghị định 20 được sửa đổi và khoản tiền gần 5000 tỷ sẽ là nguồn hỗ trợ quý báu cho các doanh nghiệp", chuyên gia kinh tế, PGS.TS. Đinh Trọng Thịnh nhìn nhận.

Luật sư Trương Thanh Đức cũng cho rằng, việc áp đặt khống chế chi phí lãi vay dù là 20% hay 30% cho các doanh nghiệp trong nước không có động cơ chuyển giá là sai đối tượng và không hợp lý. Nên việc sửa sai cần phải thực hiện nhanh để khắc phục hậu quả đã gây ra cho doanh nghiệp.

“Việc Bộ Tài chính viện nhiều lý do khó khăn là không phù hợp. Đây không phải là sự hỗ trợ, ưu ái cho doanh nghiệp khó khăn mà là sửa sai. Đã sai thì phải sửa, khắc phục triệt để, kịp thời”, ông Đức nói.

Về phía doanh nghiệp, đại diện một doanh nghiệp lớn đề nghị Chính phủ yêu cầu Bộ Tài chính ưu tiên rà soát lại số liệu của các doanh nghiệp đã thanh kiểm tra bị ảnh hưởng của Nghị định 20 trước để tính lại nghĩa vụ, hỗ trợ dòng tiền cho doanh nghiệp trong thời điểm dịch bệnh. Bởi các doanh nghiệp chưa qua thanh kiểm tra thì họ chưa phát sinh việc thu nộp gì.

“Nếu không cho bù trừ sớm thì các nghĩa vụ mình nợ Nhà nước cứ bị tính lãi quá hạn, còn Nhà nước nợ mình lại không tính lãi”, vị đại diện doanh nghiệp nói.

Ông Trần Huy Công, Phó TGĐ Công ty Tư vấn và Kiểm toán Deloitte Việt Nam nhận định, việc nâng trần khống chế chi phí lãi vay là một quyết định kịp thời của Chính phủ và phản ánh đúng thực tế hoạt động của các doanh nghiệp tại Việt Nam trong điều kiện quy mô vốn chủ sở hữu còn nhỏ, hoạt động của doanh nghiệp phụ thuộc phần lớn vào vốn vay. Do vậy, Chính phủ nên sớm ban hành Nghị định sửa đổi. Việc hồi tố để sửa sai một điều khoản áp đặt trong Nghị định 20 được giới chuyên gia và doanh nghiệp kỳ vọng là sự nhất quán và đồng bộ trong quan điểm hỗ trợ doanh nghiệp “vượt bão” Covid -19 của Chính phủ

Còn về dài hạn, chuyên gia tài chính ngân hàng, TS. Nguyễn Trí Hiếu, nêu quan điểm, cần xem xét thay đổi và chỉ nên áp dụng quy định khống chế lãi vay đối với các doanh nghiệp có vốn đầu tư nước ngoài mà không phải áp dụng chung cho tất cả doanh nghiệp.