Thích

Thích

Trong tháng 8, thanh khoản thị trường đạt trung bình dưới 3.000 tỷ đồng, giảm khoảng 10% so với tháng 7, cộng thêm áp lực bán ròng của khối ngoại khiến chỉ số chung VN-Index chốt ở 983 điểm, chưa thể chạm ngưỡng 1.000 điểm. Mốc 1.000 điểm này tiếp tục chờ “trải nghiệm” trong tháng 9.

Phiên giao dịch 20/9 cũng mới khép lại với những diễn biến trái chiều của các chỉ số. Trong khi VN-Index đóng cửa giảm 6,74 điểm (0,68%) xuống 990,36, HNX-Index đóng cửa tăng 0,1 điểm (0,1%) lên 104,14 điểm. Upcom-Index tăng 0,27 điểm (0,48%) lên 56,97 điểm. Như vậy, thị trường đã đi hết 2/3 quảng đường của tháng 9, nhưng mốc 1.000 điểm vẫn là một thách thức.

Tác động việc NHNN cắt giảm lãi suất thường lên VN-Index

Mới đây, NHNN đã ban hành quyết định số 1870/QĐ-NHNN giảm 0,25% đối với 4 loại lãi suất điều hành, bao gồm lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng, và lãi suất chào mua giấy tờ có giá qua nghiệp vụ thị trường mở.

Đánh giá tác động của đợt hạ lãi suất này tới diễn biến thị trường chứng khoán, CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cho rằng, đối với các quốc gia trên thế giới tác động lớn từ thay đổi chính sách tiền tệ đến nền kinh tế thật đều có độ trễ, từ 9 tháng – 18 tháng. Tuy nhiên, tác động của việc cắt giảm lãi suất thường sẽ được các nhà đầu tư cân nhắc vào ngay trong phiên giao dịch mà thông tin cắt giảm lãi suất được công bố, và dần dần thể hiện vào kết quả của các doanh nghiệp và khả năng chấp nhận định giá của nhà đầu tư.

Việc NHNN cắt giảm lãi suất thường sẽ khiến VN-Index tăng điểm 0,26% điểm ngay trong phiên và kéo dài đến mức 3,4% vào tháng sau. Tuy suy giảm nhẹ sau 3 tháng nhưng VN-Index thường tăng điểm trong 6 tháng sau khi việc cắt giảm lãi suất đã có tác động dần vào nền kinh tế.

Hiện tượng tăng điểm của TTCK xảy ra do việc cắt giảm lãi suất sẽ làm gia tăng kỳ vọng của các nhà đầu tư vào kết quả kinh doanh của các doanh nghiệp sản xuất kinh doanh. Lợi nhuận gia tăng đến từ hai nguyên nhân chủ yếu:

Chi phí đi vay giảm nhẹ sẽ cải thiện hoạt động dòng tiền của doanh nghiệp và tạo thêm nguồn kinh phí để thực hiện thêm các dự án đầu tư, hoạt động tài chính và các thương vụ M&A.

Người tiêu dùng sẽ chi tiêu nhiều hơn khi các mức lãi suất cho vay suy giảm và từ đó, làm gia tăng trở lại doanh số bán hàng của các doanh nghiệp.

Hơn nữa, định giá cơ bản cho các doanh nghiệp sẽ được tăng thêm trong các tính toán của các nhà đầu tư do họ cho rằng: Doanh nghiệp sẽ được hưởng lợi từ các chính sách kích cầu kinh tế và chi phí nguồn vốn cùng với chi phí cơ hội sẽ thấp hơn.

Còn nhớ, giai đoạn năm 2011- 2012 là giai đoạn khá khó khăn của nền kinh tế Việt Nam, với tốc độ tăng trưởng GDP chỉ đạt mức 5,89% vào năm 2011 và giảm xuống mức 5,03% vào năm 2012. Tình trạng lạm phát ở mức cao với chỉ số CPI đã tăng lên mức đỉnh 23% vào tháng 08 cùng với mức lãi suất điều hành nằm ở mức 14 - 15% trong năm 2011. Sự gia tăng nợ khó đòi của ngân hàng và đổ vỡ tín dụng đen cũng tạo điểm tối đáng ngại trong bức tranh tài chính Việt Nam năm 2011.

Tình hình kinh tế suy giảm mạnh như vậy cũng có tác động mạnh lên thị trường chứng khoán, có tới 450/495 doanh nghiệp đang niêm yết trên tập trung báo lỗ; khoảng 50% doanh nghiệp nhỏ và vừa, cùng hơn một nửa số làng nghề trên cả nước bị tê liệt vì lãi suất cao và khó tiếp cận nguồn vốn ngân hàng.

Hiện tượng này đã khiến chỉ số VN-Index giảm 45% về mức 351,55 điểm vào cuối năm 2011 bởi nỗi lo lắng của nhà đầu tư về triển vọng doanh nghiệp và tình hình kinh tế vĩ mô.

Đến năm 2012-2013 là giai đoạn NHNN 4 lần liên tiếp cắt giảm lãi suất, kèm với nền kinh tế phục hồi, các chỉ tiêu vĩ mô ổn định trở lại, VN-Index cũng tăng trưởng tới 17% năm 2012, và 22% năm 2013.

Thị trường chứng khoán tháng 9 vẫn chưa thấy nhiều cơ hội bứt phá

Theo CTCK Rồng Việt, sự bất lợi từ thị trường tài chính toàn cầu và hạn chế cung tin trong nước khiến VN-Index chưa thể chinh phục mốc 1.000 điểm đi kèm với sự suy yếu về mặt thanh khoản. Xu hướng này sẽ chưa thể phá vỡ trong những tháng còn lại của năm.

Thị trường theo đó sẽ chịu ảnh hưởng của các yếu tố ngoại tác hơn là vấn đề nội tại. Những nhà đầu tư bám sát và nhạy với thị trường có thể gia tăng lợi nhuận hoặc hạ giá vốn khi thị trường dao động, nhờ việc mua thấp bán cao đối với cổ phiếu có sẵn trong danh mục. Khả năng này, tuy vậy, không dành cho số đông nhà đầu tư. Sức mua nên để dành cho việc tích lũy cổ phiếu có triển vọng khả quan, trong những nhịp thị trường đột ngột điều chỉnh mạnh.

Trái với nhiều biến động trong bức tranh thương mại toàn cầu, môi trường vĩ mô trong nước vẫn đảm bảo thuận lợi cho các doanh nghiệp nội địa hoạt động. Các chỉ báo kinh tế vĩ mô, mặc dù không rực rỡ như giai đoạn 2017 – 2018, vẫn diễn biến tích cực theo đúng mục tiêu điều hành. Nói cách khác, các biến số vĩ mô vẫn trong tầm kiểm soát của Chính phủ.

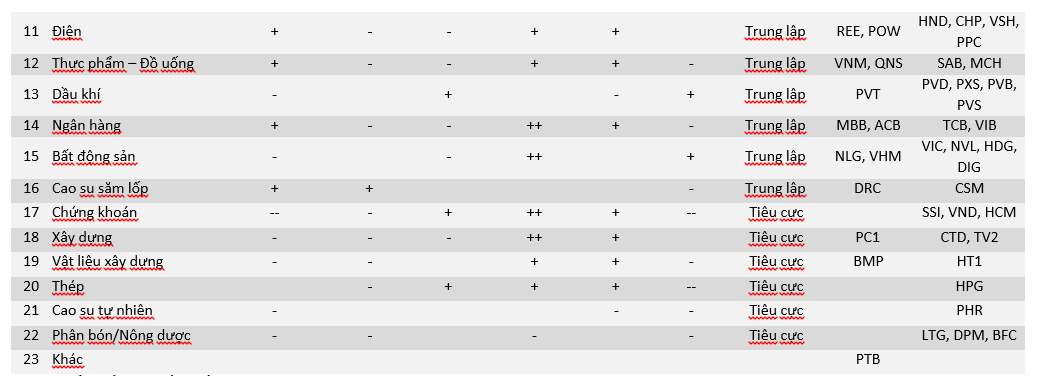

Sự chững lại trong ngắn hạn của thị trường chứng khoán sẽ là cơ hội để nhà đầu tư quan sát, tìm hiểu, và tích lũy cổ phiếu thuộc các nhóm ngành không phụ thuộc vào biến động bất thường của thương mại toàn cầu. Trong đó, khả quan đối với các nhóm ngành liên quan trực tiếp hoặc gián tiếp đến tiêu dùng như nhóm ngành bán lẻ, hàng không, công nghệ, bảo hiểm nhân thọ và dược phẩm.

Ở chiều ngược lại, đối với các nhóm ngành mà hoạt động kinh doanh có yếu tố chu kỳ cao, hoặc chi phí nguyên vật liệu chiếm tỷ trọng cao trong giá thành, cũng như những nhóm ngành mà Việt Nam không có lợi thế về quy mô. Các nhóm ngành này bao gồm thép, xây dựng, vật liệu xây dựng, hoá chất (phân bón, nông dược và cao su tự nhiên).

Bức tranh thương mại toàn cầu trở nên u ám sau khi chiến tranh thương mại giữa Mỹ- Trung leo thang. Bên cạnh nhân tố tích cực, các ngành hàng liên quan đến hoạt động xuất nhập khẩu cũng sẽ gặp nhiều thách thức.

Những ngành liên quan tới xuất khẩu không chỉ được hưởng lợi mà còn phải đối mặt với nhiều khó khăn. Làn sóng chuyển dịch cơ sở sản xuất ra khỏi Trung Quốc tới các nước châu Á khác đang diễn ra mạnh mẽ. Vì vậy, lạc quan trong ngắn và trung hạn đối với các nhóm ngành kho vận, vận tải/cảng biển và khu công nghiệp.

Trước đó, ông Ðào Tuấn Trung, Giám đốc Trung tâm nghiên cứu, CTCK Vietinbank cũng nhận định rằng, VN-Index tháng 9 sẽ nỗ lực để quay trở lại ngưỡng 1.000 điểm với trông chờ chính là lực kéo từ nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, kịch bản để chỉ số VN-Index vượt qua ngưỡng điểm này là rất thấp khi mà dòng tiền chưa có dấu hiệu khả quan hơn.

Ðối với TTCK, căng thẳng thương mại Mỹ - Trung và tiềm ẩn sau đó là những lo ngại về suy thoái kinh tế toàn cầu vẫn luôn là một chủ đề nóng hổi trong đánh giá của giới đầu tư quốc tế. Tại Việt Nam, một trong các nguyên nhân khiến thị trường khó có thể tăng điểm mạnh mẽ là do dòng tiền yếu.

Về hiệu quả kinh doanh của các doanh nghiệp hiện đang niêm yết trên sàn, chúng tôi vẫn bảo lưu quan điểm nhóm các cổ phiếu dệt may, thủy sản, cảng biển và bất động sản khu công nghiệp sẽ hấp dẫn. Nhóm này kỳ vọng hưởng lợi từ sự dịch chuyển làn sóng đầu tư và từ các hiệp định tự do thương mại như CPTPP và EVFTA.

Bên cạnh đó, nhóm các cổ phiếu bán lẻ và công nghệ thông tin cũng là đối tượng nhà đầu tư nên chú ý, bởi kết quả tăng giá tốt trong 6 tháng đầu năm. Cuối cùng, chúng tôi giữ quan điểm thận trọng đối với nhóm cổ phiếu chứng khoán và bảo hiểm, do tình hình diễn biến thị trường ảm đạm hiện nay.