Thích

Thích

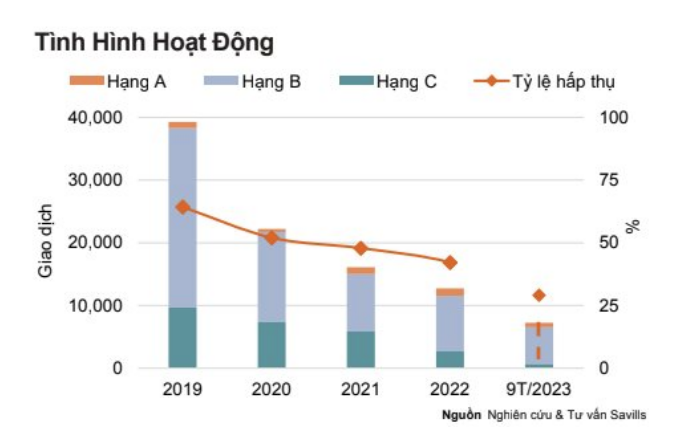

Mới đây, Savills đã công bố Báo cáo thị trường quý 3/2023. Theo báo cáo này, thị trường căn hộ chung cư tại Hà Nội có nguồn cung mới giảm 47% theo quý, đồng thời giảm 65% theo năm, toàn bộ là căn hộ hạng B. Cụ thể, trong quý 3/2023, nguồn cung mới tại Hà Nội chỉ đạt 1.891 căn, không có nguồn cung mới cho hạng A và hạng C. Nếu cộng dồn từ đầu năm cho đến hết quý 2, nguồn cung căn hộ mới trên địa bàn là khoảng hơn 7.500 căn.

Ngoài ra, nguồn cung sơ cấp cũng giảm 3% theo quý và giảm 6% theo năm. Số lượng nguồn cung sơ cấp theo thống kê là 19.808 căn, trong đó thực trạng mất cân bằng về nguồn cung sơ cấp vẫn còn rất lớn. Giá sơ cấp tăng 2% theo quý, tăng 13% theo năm, cao hơn 77% so với quý 1/2019 (thời điểm trước dịch). Đặc biệt, mức giá thứ cấp cũng đã tăng 2% theo quý và tăng 8% theo năm. Căn hộ hạng B có giá trung bình là 53 triệu đồng/m2, và đang chiếm 92% nguồn cung. Phân khúc căn hộ hạng C chỉ đạt 5%, còn lại là căn hộ hạng A với mức giá trung bình 97 triệu đồng/m2.

Đáng chú ý, số lượng căn bán được trên địa bàn cũng giảm 16% theo quý và 42% theo năm. Những yếu tố về kinh tế vĩ mô, khó khăn tài chính cũng như lo ngại về khả năng chi trả đã ảnh hưởng khá lớn đến thị trường nhà ở nói chung.

Theo dự kiến, lượng căn hộ bàn giao tại Hà Nội trong năm nay là khoảng 9.500 căn. Trong giai đoạn 2021-2025, số lượng căn bàn giao đã giảm 26% mỗi năm, đồng thời thúc đẩy nhu cầu thứ cấp cũng như củng cố niềm tin của các nhà đầu tư. Trong thời gian sắp tới, thực trạng về lượng bàn giao tiếp tục hạn chế, đây là một điểm thuận lợi để những nhà đầu tư trước đó sẽ cho thuê giá tốt hơn. Cụ thể, bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Tư vấn và Nghiên cứu tại Savills Hà Nội nhận định, điều này sẽ có thể tạo ra thuận lợi cho các nhà đầu tư đang sở hữu nhà và muốn cho thuê, đồng thời thúc đẩy sự phát triển của thị trường thứ cấp.

Giá bán ở một số quận đang có xu hướng chững lại

Xét cụ thể hơn về mức giá, căn hộ giá sơ cấp trong khoảng 53-54 triệu đồng/m2, tăng liên tục trong 19 quý liên tiếp. Tuy nhiên, theo nhận định của chuyên gia Savills, giá căn hộ ở một số quận Hà Nội đã có xu hướng chững lại, điều này khiến cho giá thứ cấp trên thực tế gần như không đổi hoặc là chỉ tăng nhẹ nhàng. Do đó, mặt bằng giá bán trong quý 3 năm nay dù không thay đổi nhưng vẫn neo đậu ở mức cao. Việc tăng giá chủ yếu là do các chủ đầu tư đã tiến hành nâng giá trong những đợt mở bán mới.

Về tình hình hoạt động của thị trường căn hộ trên địa bàn, bà Đỗ Thu Hằng đánh giá: “Thị trường bất động sản nhà hiện nay ở vẫn tồn tại nhiều thách thức. Các luật sửa đổi sẽ tạo điều kiện cho thị trường nhà ở phát triển”.

Bên cạnh đó, việc cân bằng nguồn cung vẫn chưa thể nào thực hiện. Dự kiến trong quý 4 năm nay, nguồn cung tương lai ở Hà Nội sẽ gồm có 2.200 căn hộ, trong đó có đến 88% sẽ đến từ những giai đoạn tiếp theo của những dự án hiện hữu. Thời gian tới, các chủ đầu tư vẫn rất thận trọng trong việc ra hàng. Đến năm 2025, dự kiến có tới 52.500 căn từ 51 dự án sẽ được mở bán trên thị trường. Tuy nhiên, căn hộ hạng B vẫn sẽ là nguồn cung lớn nhất khi chiếm đến 76% nguồn cung tương lai. Căn hộ thương mại giá rẻ cũng không nhiều.

Liên quan đến tình trạng này, Giám đốc Cấp cao, Bộ phận Tư vấn và Nghiên cứu tại Savills Hà Nội nhận định: “Điều này đặt ra vấn đề là làm thế nào để thị trường Hà Nội có thêm nguồn cung căn hộ thương mại giá rẻ, đây cũng là bài toán để phục hồi và cải thiện tỷ lệ bán được trong tương lai, là thách thức rất lớn với thị trường”.

Trong khi đó, mức giá căn hộ ở TPHCM lại có diễn biến trái ngược khi vẫn đang neo đậu ở mức cao và có xu hướng ngày càng tăng mạnh do nguồn cung hạn chế trong khi nhu cầu đầu tư vẫn vô cùng lớn. Chuyên gia Savills cho biết: “Căn hộ hạng A tại Hà Nội có mức giá bình quân là khoảng 97 triệu đồng/m2, không thay đổi nhiều so với quý trước. Tuy nhiên, căn hộ hạng A tại TPHCM giá trên 10.000 USD/m2 (tương đương khoảng 240 triệu đồng). Căn hộ hạng B và hạng C cũng vậy”.

Số căn hộ mới tại TPHCM trong quý 3 năm nay cũng đã tăng 572% theo quý và 11% theo năm và đạt 2.528 căn. Lượng giao dịch trên địa bàn đạt 2.003 căn, tương đương với tăng 561% theo quý và 102% theo năm.

Xét về cơ hội đầu tư, bà Đỗ Thu Hằng cho biết, theo kinh nghiệm hàng năm thì quý 4 thường là thời điểm thu hút mạnh dòng vốn đầu tư, đồng thời cũng là lúc các doanh nghiệp bất động sản ghi nhận doanh thu. Tuy nhiên, với triển vọng của quý 4 năm nay, những nguồn cung trong thời gian tới có thể sẽ không có nhiều chủ đầu tư mạnh dạn ra hàng.

Ngoài ra, nhiều dự án trong thời gian qua cũng tung ra nhiều chính sách chiết khấu hấp dẫn. Vì thế, khó mà các chủ đầu tư có thể thiết kế thêm các chính sách ưu đãi hơn so với hiện tại.