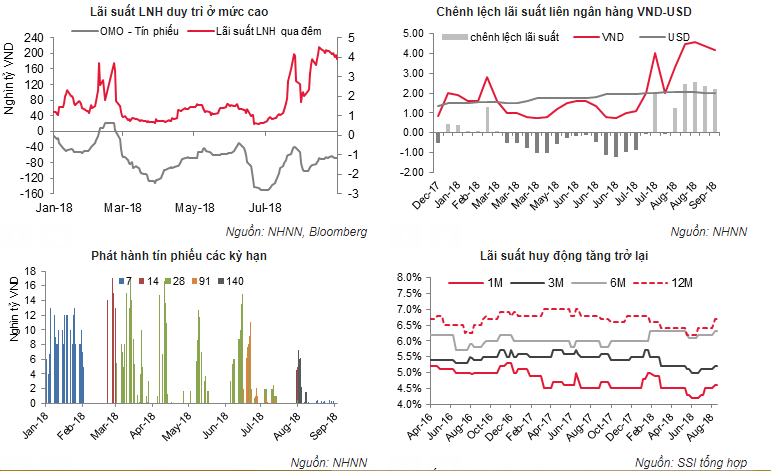

Trong khi đó, lãi suất USD vẫn ổn định quanh ngưỡng 2%, giúp tạo mức chênh lệch 2% khá an toàn. Như vậy, NHNN đã chủ động đẩy lãi suất VND không để xảy ra tình trạng chênh lệch lãi suất USD - VND cao gây áp lực lên tỷ giá.

Để đạt mức lãi suất mục tiêu này, NHNN đã sử dụng rất linh hoạt các công cụ thị trường mở để điều tiết thanh khoản. Bên cạnh tín phiếu các kỳ hạn 28 và 91 ngày vẫn phát hành trước đó, từ đầu tháng 8 NHNN mở rộng phát hành thêm kỳ hạn 7 ngày, 14 ngày và kỳ hạn rất dài 140 ngày, đáo hạn trong tuần cuối năm 2018. Khối lượng tín phiếu phát hành trong 2 tuần đầu tháng đạt hơn 52 nghìn tỷ đồng, trong đó riêng kỳ hạn 140 ngày là 28.960 tỷ đồng.

Sau khi một khối lượng tương đối tiền được giữ lại trong tín phiếu dài ngày, NHNN hỗ trợ ngược lại với thanh khoản bằng OMO. Trong 3 tuần cuối tháng, đã có tổng cộng 36.355 tỷ đồng OMO được cho vay với kỳ hạn 7 ngày, lãi suất 4.75%.

Kết thúc tháng 8, có 75.631 tỷ tín phiếu và 7.702 tỷ OMO đang lưu hành. Chênh lệch khối lượng lưu hành tín phiếu – OMO duy trì khá ổn định ở quanh mức 70.000 tỷ đồng. Thị trường tiền tệ đã tạm thời tìm được điểm cân bằng mới và lượng cung trên thị trường đủ để các thành viên có thể tự điều tiết với sự can thiệp không lớn từ phía NHNN.

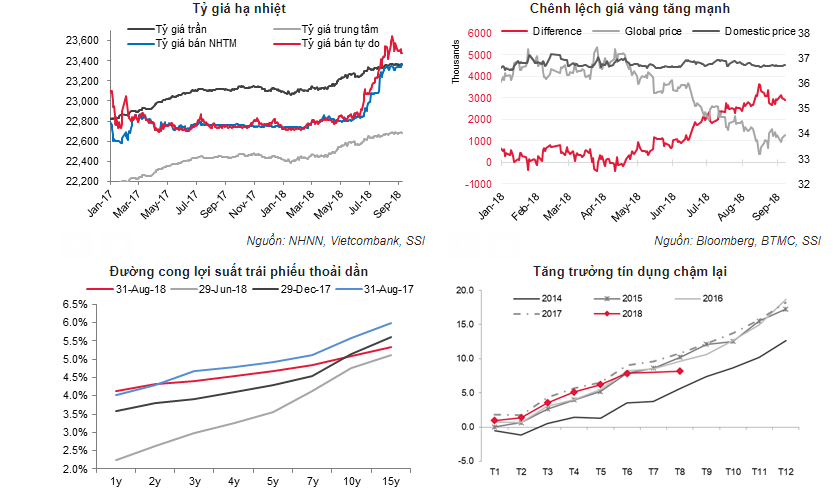

Tỷ giá ngân hàng trong tháng 8 chỉ dao động quanh ngưỡng 23.270/23.350 đ, tăng 0,17% so với cuối tháng 7 (tháng 7 tăng 1,4%). Tỷ giá trung tâm cũng được điều chỉnh không nhiều, chỉ tăng 9đ so với cuối tháng 7 lên mức 22.678đ/USD.

Tỷ giá tự do tăng mạnh vào đầu tháng 8 lên mức đỉnh 23.650đ/USD. Thị trường tự do chịu tác động tâm lý từ những bất ổn liên tiếp trên thị trường thế giới.

Tuy vậy nhờ sự ổn định trên thị trường chính thức, tỷ giá tự do đã hạ nhiệt trong nửa cuối tháng 8 về mức 23.480/23.500, tăng 0.13% so với cuối tháng 7 (tháng 7 tăng 1.6%). Thanh khoản ngân hàng bị siết lại đã có phản ánh rõ nét hơn lên thị trường 1. Lãi suất huy động tăng không chỉ ở các NHTM cổ phần mà ở cả một số NHTM Nhà nước.

Lãi suất tăng ở tất cả các kỳ hạn, tuy nhiên kỳ hạn dài 12 tháng tăng mạnh nhất do các ngân hàng có nhu cầu chuẩn bị nguồn vốn cho đợt cao điểm cuối năm. Đặc biệt khi tỷ lệ vốn ngắn hạn cho vay trung và dài hạn sẽ bị phải giảm từ 45% về 40% từ năm 2019.

NHNN cũng thận trọng trong điều hành tăng trưởng tín dụng. Chỉ thị số 04/CT-NHNN về việc triển khai các nhiệm vụ và giải pháp của ngành ngân hàng cho thấy NHNN sẽ không điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng của các ngân hàng trong năm 2018. Đây là biện pháp nhằm ổn định thanh khoản, kiểm soát lạm phát và quan trọng hơn là hướng dòng vốn tín dụng vào các mục tiêu hiệu quả. Số liệu từ TCTK ước tính tăng trưởng tín dụng toàn ngành trong 8 tháng mới đạt 8.18%, đây là mức thấp nhất trong 4 năm (10,8% trong 2017, 9,64% trong 2016 và 10,21% trong 2015). Nhiều khả năng tăng trưởng tín dụng thực tế trong năm 2018 sẽ thấp hơn tương đối mục tiêu 17%.

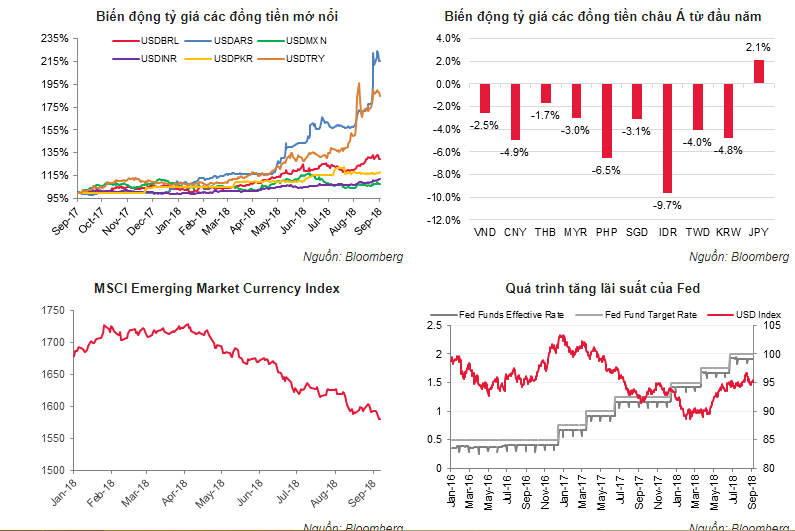

Cẩn trọng với những bất ổn từ thị trường thế giới - Rủi ro chiến tranh thương mại vẫn còn

Đồng tiền của các thị trường mới nổi đáng chú ý như Brazil, Ấn Độ, Nga đều mất giá 25%, 13%, và 20%. Cùng với đó, chỉ số MSCI Emerging Currency Index đã giảm 6.6% kể từ đầu năm. Tại khu vực Đông Á, ngoại trừ Nhật Bản có đồng nội tệ tăng nhẹ, hầu hết các đồng tiền đều mất giá dưới 10%. VND có mức độ mất giá ở mức thấp 2.7%, chỉ sau Thái Lan 1.7%.

Tại Việt Nam, lãi suất đã chạm đáy từ tháng 4 và xu hướng tăng lãi suất đã rõ nét. Thị trường chứng khoán Việt Nam đã bị bán ròng liên tiếp. Trên thị trường trái phiếu, mặc dù sự tham gia của khối ngoại rất khiêm tốn, khối này đã liên tục bán ròng với tổng giá trị 2.700 tỷ đồng từ đầu năm.

Môi trường lãi suất thay đổi sẽ tác động tới sự dịch chuyển dòng vốn toàn cầu và có sức lan tỏa mạnh. Các nền kinh tế phát triển cần chuyển sang chính sách thắt chặt trước nguy cơ tăng trưởng nóng và lạm phát tăng cao sau một thời gian dài nới lỏng tiền tệ.

Các thị trường đang phát triển cũng phải đối mặt với rủi ro lạm phát tăng nhanh và sự mất giá đồng nội tệ. Các thị trường này có thể chịu rủi ro lớn khi dòng vốn bị rút ra để tìm về các tài sản an toàn một khi thị trường có biến động mạnh. Với độ mở lên tới 100%, Việt Nam khó có thể tránh khỏi những tác động từ bên ngoài khi nền kinh tế thế giới có bất ổn.