Thích

Thích

Được các nhà quản lý quan tâm đưa vào khuôn khổ, kênh trái phiếu đang ngày càng khẳng định vai trò quan trọng trong việc khai thông nguồn vốn cho sự phát triển của doanh nghiệp, đặc biệt trong bối cảnh dịch bệnh Covid-19 vẫn còn gây ra nhiều tác động khó lường.

HẠN CHẾ RỦI RO, CẢI THIỆN THANH KHOẢN

Số liệu từ Sở Giao dịch Chứng khoán Hà Nội (HNX) cho biết, tính chung cả năm 2020, tổng giá trị trái phiếu doanh nghiệp phát hành đạt 437.689 tỷ đồng, tăng 38,8% so với năm 20219.

Đây cũng là năm thứ 2, thị trường này bùng nổ với một tồn tại mang tên “trái phiếu 3 không”. Bao gồm không xếp hạng tín nhiệm, không tài sản đảm bảo, không bảo lãnh thanh toán.

Theo TS.Cấn Văn Lực, rủi ro lớn nhất đối với sản phẩm trái phiếu doanh nghiệp là rủi ro thanh toán gốc, lãi trái phiếu đến kỳ hạn, hay còn gọi là rủi ro tín dụng.

Theo TS.Cấn Văn Lực, rủi ro lớn nhất đối với sản phẩm trái phiếu doanh nghiệp là rủi ro thanh toán gốc, lãi trái phiếu đến kỳ hạn, hay còn gọi là rủi ro tín dụng.

Và để đánh giá mức độ rủi ro của tổ chức phát hành, các quốc gia trên thế giới thường sử dụng các công ty xếp hạng tín nhiệm.

Tuy nhiên, do chưa có các tổ chính thống đứng lên làm việc này nên thị trường Việt Nam bùng nổ mà không sử dụng dịch vụ xếp hạng tín nhiệm.

Như vậy, ngay từ khi bước chân vào thị trường, nhà đầu tư đã phải tự chấp nhận, tự xác định về chất lượng trái phiếu doanh của doanh nghiệp mình đã mua. Trong khi đó, tham gia mua trái phiếu doanh nghiệp có cả nhà đầu tư cá nhân, rất thiếu kiến thức, thiếu thông tin.

Mặt khác, ông Lực cũng cho biết thêm, rủi ro là vậy nhưng trái phiếu phát hành trên thị trường lại chủ yếu trên cơ sở tín chấp, không có tài sản bảo đảm, không bảo lãnh thanh toán.

Thực tế cũng cho thấy, các cơ quan chức năng có liên quan đã rất nhiều lần lên tiếng cảnh báo các nhà đầu tư không nên mua trái phiếu doanh nghiệp chỉ vì lãi suất. Song những lời khuyến nghị không khiến các nhà đầu tư chùn bước.

Theo đó, để hạn chế rủi ro, Nghị định 81/2020/NĐ-CP đã được ra đời nhằm tiếp tục vận hành và phát phát triển thị trường trái phiếu doanh nghiệp theo hướng an toàn, bền vững.

Hàng loạt điểm mới trong Nghị định 153, 155 và 156 liên quan tới khuôn khổ pháp lý về phát trái phiếu doanh nghiệp, theo hướng chuyên nghiệp hóa, minh bạch hóa thị trường, làm rõ điều kiện cũng như trách nhiệm các thành viên tham gia thị trường trái phiếu doanh nghiệp.

Nổi bật nhất các quy định mới, kể từ năm 2021, trái phiếu doanh nghiệp riêng lẻ chỉ được phát hành và giao dịch đối với các nhà đầu tư chứng khoán chuyên nghiệp. Còn trái phiếu doanh nghiệp phát hành ra công chúng, cơ quan quản lý nhà nước sẽ xây dựng lộ trình, yêu cầu phải có kết quả xếp hạng tín nhiệm trước khi phát hành.

Được biết, tại một hội thảo gần đây, ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ tài chính các ngân hàng và tổ chức tài chính thuộc Bộ Tài chính cho biết, tính thanh khoản của trái phiếu doanh nghiệp phát hành riêng lẻ sẽ được cải thiện nhờ vào thị trường thứ cấp.

“Thị trường trái phiếu thứ cấp là trái phiếu được giao dịch giữa các nhà đầu tư sau khi đã phát hành trên thị trường sơ cấp. Trái phiếu có thể được giao dịch trực tiếp giữa các nhà đầu tư hoặc thông qua môi giới. Dự kiến trong năm 2021, thị trường này sẽ ra đời”, ông Dương nói.

NHU CẦU VỐN TRUNG VÀ DÀI HẠN RẤT LỚN

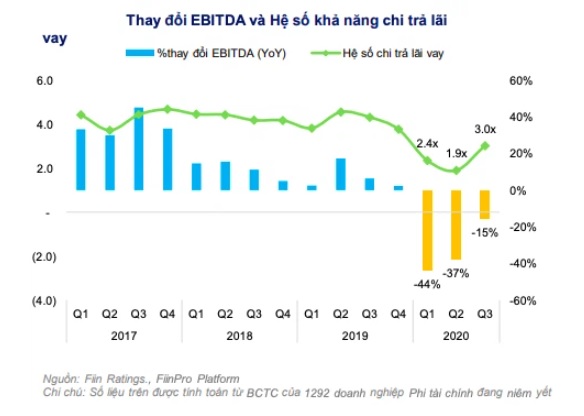

Theo một thống kê gần đây của Fiin Ratings cho 1292 doanh nghiệp đang niêm yết cho thấy, nhu cầu vốn trung và dài hạn có xu hướng tập trung vào các nhóm ngành như bất động sản, xây dựng, điện và vật liệu.

Khi sử dụng chỉ số lợi nhuận trước thuế, khấu hao và lãi vay (EBITDA) để đánh giá dòng tiền từ hoạt động kinh doanh của doanh nghiệp có thể thấy, ảnh hưởng của Covid-19 đến dòng tiền ngắn hạn của doanh nghiệp là khá lớn, với mức giảm trung bình 26% trong 9 tháng năm 2020 so với cùng kỳ.

Xét trên mặt bằng chung, khả năng chi trả lãi vay của doanh nghiệp vẫn bị ảnh hưởng đáng kể, với mức trung bình 4 lần trong các năm trước xuống chỉ còn 3 lần tại quý III/2020. Doanh nghiệp vẫn cần thêm thời gian để có thể khôi phục lại hoạt động sản xuất kinh doanh và cũng như vốn để tái cấu trúc nợ.

“Với đặc thù yêu cầu mức đầu tư lớn và vòng đời dự án thương đối dài, đặc biệt trong bối cảnh Covid-19, nhu cầu vốn trung và dài hạn của các doanh nghiệp này sẽ tăng mạnh hơn khi dòng tiền hoạt động ngắn hạn bị ảnh hưởng, trong khi mô hình kinh doanh về dài hạn và vị thế vẫn rất tốt”, Fiin Ratings đánh giá.

Tại diễn biến khác, hiện nhằm đảm bảo an toàn và sự phát triển bền vững của hệ thống ngân hàng, mức tăng trưởng tín dụng dự kiến năm 2021 sẽ tiếp tục duy trì ở mức 12 - 14% như trong 3 năm qua. Theo đó, các ngân hàng thương mại sẽ tập trung vào kênh tín dụng ngắn hạn nhiều hơn, còn kênh tín dụng trung và dài hạn sẽ hướng đến kênh trái phiếu doanh nghiệp và phát hành trên thị trường cổ phiếu.

Trong bối cảnh nhu cầu vốn trung và dài hạn của doanh nghiệp rất lớn và thị trường cổ phiếu nhiều biến động, kênh trái phiếu doanh nghiệp sẽ là một sự lựa chọn mang tính chiến lược về vốn của cả các doanh nghiệp niêm yết và các doanh nghiệp chưa niêm yết nói chung.

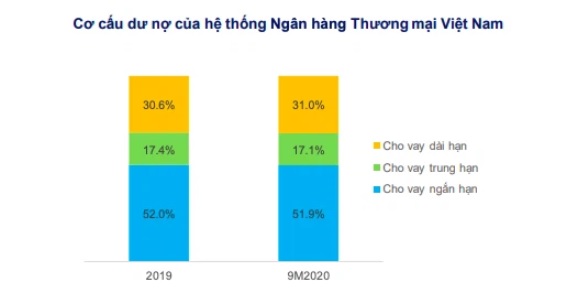

Hơn nữa, theo số liệu của Fiin Ratings từ 29 ngân hàng thương mại chiếm 86% dư nợ toàn hệ thống thì cơ cấu dư nợ dài hạn chiếm 31% tương đương 2,2 triệu tỷ VND (khoảng 94 tỷ USD). Với quy mô phát hành mới 429,5 nghìn tỷ VND năm 2020 (khoảng 18,5 tỷ USD) chiếm 19,5% dư nợ dài hạn vào cuối tháng 9-2020, sẽ rất khó để năng lực cho vay dài hạn của các ngân hàng thương mại có thể đáp ứng.

Mặc dù các ngân hàng thay vì đẩy mạnh cho vay dài hạn thì cũng đã gia tăng danh mục đầu tư trái phiếu doanh nghiệp tuy nhiên các quy định mới gần đây của Ngân hàng Nhà nước cũng đã làm hạn chế hoạt động này. Thực tế, tỷ trọng danh mục đầu tư trái phiếu doanh nghiệp tại tháng 9/2020 chiếm 7,12% dư nợ cho vay tín dụng của ngân hàng và đang có xu hướng giảm.

Đồng thời, lãi suất cho vay hiện đang ở mặt bằng thấp và dự kiến sẽ tiếp tục duy trì ở mức thấp trong năm 2021, đặc biệt là với lãi suất huy động hiện ở mức 5,0 - 5,5% cho kỳ hạn dài trên 12 tháng thì kênh đầu tư trái phiếu với lãi suất 8 - 12% sẽ vẫn thu hút vốn của công chúng nói chung và người gửi tiền nói riêng

Như vậy, với nhu cầu vốn trung và dài hạn lớn trong khi nguồn tín dụng truyền thống từ ngân hàng khó đáp ứng, Fiin Ratings cho rằng hoạt động của thị trường trái phiếu doanh nghiệp năm 2021 vẫn sẽ sôi động, nhưng về quy mô thì sẽ khó đạt được giá trị phát hành như năm 2020 bởi quy định mới nhằm giới hạn đối tượng mua.

"Các hoạt động phát hành riêng lẻ vẫn sẽ chiếm tỷ trọng lớn, nhưng các hoạt động phát hành ra công chúng sẽ được chú ý và chiếm tỷ trọng lớn hơn trong thời gian tới, thay vì chỉ chiếm 6,5% tổng giá trị phát hành như trong năm 2020", nhóm nghiên cứu tại Fiin Ratings dự báo.