Thích

Thích

Lợi nhuận nửa đầu năm nay tăng trưởng hai chữ số khiến ngân hàng tiếp tục trở thành "điểm sáng" và là một trong những ngành có sức chống chịu tốt nhất trước sự tàn phá của Covid-19. Hàng loạt ngân hàng công bố kết quả kinh doanh nửa đầu năm với mức tăng trưởng phổ biến trên 50% so với cùng kỳ năm ngoái.

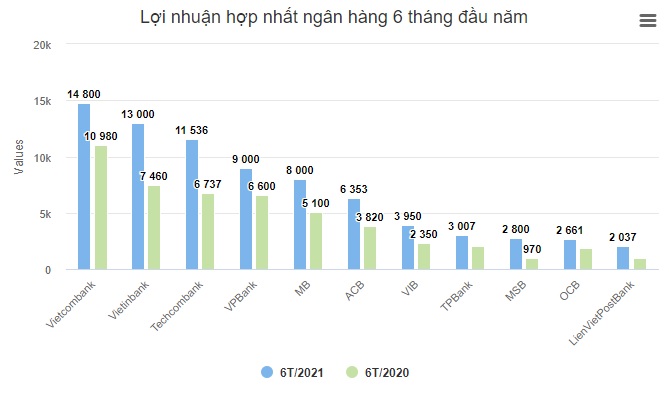

Trong 6 tháng đầu năm, đã có ba nhà băng báo lãi trước thuế trên 10.000 tỷ đồng. Dẫn đầu là Vietcombank với mức lợi nhuận ước khoảng 14.800 tỷ, tăng 35% so với cùng kỳ. Tiếp theo là VietinBank 13.000 tỷ (+75%), Techcombank 11.526 tỷ (+71%).

Nhóm nhà băng quy mô lợi nhuận thấp hơn như VPBank tăng trưởng 37%, MB (+56%), ACB (+66%), VIB (+68%), TPBank (+48%), MSB (+188%), LienVietPostBank (+100%), OCB (+42%).

Ở top dưới, các ngân hàng lợi nhuận dưới nghìn tỷ đồng báo lãi tăng bằng lần so với cùng kỳ như NCB (gấp 5 lần), Viet Capital Bank (gấp 5 lần), Kienlongbank (gấp 7 lần).

Nhiều doanh nghiệp đều lao đạo vì Covid-19 nhưng ngành ngân hàng vẫn chống chọi tốt, theo lý giải của các chuyên gia phân tích ở Công ty chứng khoán ACB (ACBS) là nhờ ba yếu tố.

Việc giải ngân tín dụng thận trọng và chặt chẽ hơn giai đoạn trước giúp các nhà băng giảm được rủi ro tín dụng và nợ xấu phát sinh mới. Bên cạnh đó, thay vì phụ thuộc vào cho vay doanh nghiệp, xu hướng cho vay bán lẻ ngày càng được đẩy mạnh giúp rủi ro được phân tán.

Các khoản vay được cơ cấu theo Thông tư 01 và Thông tư 03 cũng không ảnh hưởng nghiêm trọng tới lợi nhuận của họ như dự đoán. Trên thực tế, dư nợ cho vay tại các lĩnh vực bị ảnh hưởng nặng bởi dịch bệnh như du lịch, nhà hàng, khách sạn... chiếm tỷ trọng thấp, chỉ khoảng 1% dư nợ cơ cấu của toàn ngành.

Bên cạnh đó, điểm chung giúp lợi nhuận tăng trưởng mạnh nửa đầu năm nay là nhiều nhà băng nới rộng được chênh lệch thu, chi từ lãi (đến từ nghiệp vụ huy động và tín dụng).

Trong khi thu nhập lãi và thu nhập tương tự vẫn tăng tốt, tốc độ tăng chi lãi và các chi phí tương tự của một số ngân hàng (chủ yếu gồm chi lãi tiền gửi và chi lãi phát hành giấy tờ có giá) tăng chậm so với cùng kỳ, thậm chí ở một số đơn vị còn lần đầu giảm sau nhiều năm như MB (-6%), VPBank (-19%), Techcombank (-24%), ACB (-18%).

Ở đây, chênh lệch thu chi từ lãi được nới rộng nhờ sự cộng hưởng của hai yếu tố. Một là lãi suất cho vay giảm chậm hơn so với lãi suất tiết kiệm. Hai là tăng trưởng tiền gửi từ dân cư thấp kỷ lục nửa đầu năm, một số ngân hàng cũng gia tăng nguồn vốn giá rẻ khác ngoài tiền gửi có kỳ hạn giúp cải thiện chi phí vốn.

Chênh lệch thu, chi từ lãi nới rộng khiến biên lãi thuần (NIM) của ngân hàng tăng cao. Đây cũng là nguồn gốc nảy ra những ý kiến việc ngân hàng lãi cao, đặc biệt trong bối cảnh doanh nghiệp và người dân kiệt sức vì dịch bệnh, là hiện tượng thiếu thiện cảm.

Tuy nhiên, theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội ngân hàng, điều này không đồng nghĩa với việc lợi nhuận ngân hàng tăng do "ăn" chênh lệch lãi suất cao. Ông thừa nhận chênh lệch lãi suất đầu vào và đầu ra nới rộng hơn trong năm nay, nhưng mức chênh lệch này chưa tính toán tới chi phí rủi ro tín dụng tăng lên với các ngân hàng.

Với những khoản nợ tiềm ẩn đang được tái cơ cấu nhưng chưa thành nợ xấu, các ngân hàng sẽ phải tăng chi phí trích lập dự phòng theo lộ trình ba năm. "Lợi nhuận tăng không phải do ngân hàng lợi dụng việc giảm lãi suất đầu vào nhưng giữ nguyên lãi suất cho vay", ông Hùng nói.

Không chỉ dựa vào biên lãi thuần, theo ông Hùng, cần phải đánh giá khách quan các ngân hàng dựa trên hệ số lợi nhuận trên vốn chủ sở hữu (ROE), do ngân hàng là ngành cần vốn lớn trong kinh doanh. Top 10 doanh nghiệp có vốn chủ sở hữu lớn nhất trên sàn chứng khoán thì có 6 ngân hàng.

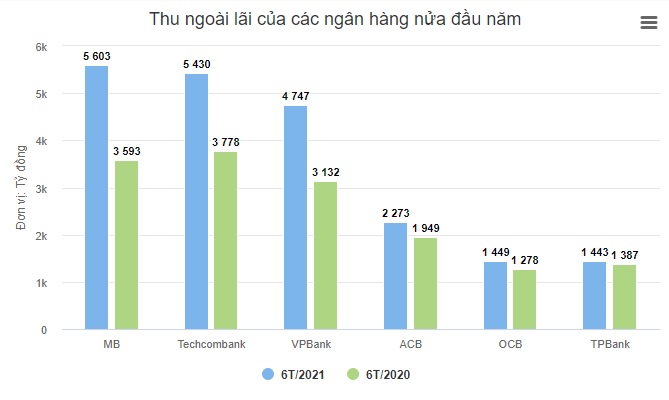

Ngoài thu lãi thuần từ hoạt động tín dụng (vốn đóng góp trung bình 75% thu nhập hoạt động), các nhà băng cũng có các cách "kiếm tiền" khác.

Nguồn thu ngoài lãi có thể đến từ thu nhập bất thường, thu dịch vụ (bảo hiểm hoặc thanh toán...) từ đầu tư kinh doanh chứng khoán, kinh doanh ngoại hối hay từ thu hồi nợ.

Nửa đầu năm nay, một số đơn vị báo lãi tăng nhờ ghi nhận khoản thu nhập bất thường.

Như tại VPBank, nhà băng này có khoản thu nhập bất thường từ việc thoái vốn công ty tài chính. Trong nửa đầu năm nay, ngân hàng mẹ VPBank hạch toán khoảng 3.600 tỷ đồng lợi nhuận từ việc chuyển nhượng một phần vốn tại công ty tài chính FE Credit.

Tại MSB, bên cạnh khoản thu 200 tỷ đồng từ bán cổ phiếu MB, lãnh đạo nhà băng này cho biết MSB cũng ghi nhận phần lớn khoản phí trả trước (upfront) từ hợp đồng bảo hiểm với Prudential trong năm nay.

Ngoài ra, một số tăng thu lãi từ dịch vụ, từ kinh doanh, đầu tư chứng khoán hay thu hồi nợ.

Thu lãi từ dịch vụ, thường đến từ bán bảo hiểm hoặc từ dịch vụ thanh toán tại hầu hết nhà băng tăng trưởng hai đến ba chữ số trong nửa đầu năm.

Riêng tại Techcombank, thu nhập phí liên quan tới chứng khoán chiếm cấu phần lớn nhất trong thu lãi từ dịch vụ, tăng trưởng hơn 18%, bao gồm 420 tỷ đồng phí bảo lãnh phát hành trái phiếu và 865 tỷ đồng phí từ các dịch vụ khác, gồm phí từ hoạt động ủy thác, tư vấn và đại lý, phí môi giới và phí quản lý quỹ.

Hay như tại Vietcombank, dịch vụ thanh toán và kinh doanh ngoại tệ mỗi năm vẫn mang về lợi nhuận hàng ngàn tỷ đồng cho nhà băng này. Chưa kể trong nửa đầu năm nay, Vietcombank còn có khoản 1.750 tỷ đồng phí trả trước từ hợp đồng bảo hiểm độc quyền với FWD. Một số ngân hàng như ACB, VietinBank cũng bắt đầu ghi nhận phí trả trước từ các thoả thuận độc quyền bảo hiểm từ năm nay.

Nửa đầu năm, việc mua bán chứng khoán đầu tư cũng đưa về lợi nhuận hơn nghìn tỷ cho hai nhà băng Techcombank và VPBank.

Với khoản lãi đến từ thu hồi nợ, sau quá trình trích lập dư phòng và xoá sổ nợ xấu giai đoạn 2015 - 2020, dư nợ ngoại bảng của các ngân hàng đang ở mức rất lớn. ACBS ước tính vào cuối 2020, dư nợ ngoại bảng của Vietcombank vào khoảng 20.000 tỷ đồng, VietinBank 19.000 tỷ đồng, MB 13.000 tỷ đồng và Techcombank 10.000 tỷ đồng. Quá trình thu hồi các khoản nợ ngoại bảng có thể kéo dài nhưng sẽ là nguồn thu nhập tiềm năng cho năm nay và các năm tới.

Khách hàng giao dịch tại một ngân hàng tư nhân. Ảnh: Giang Huy.

Giới trong ngành đánh giá, ngành ngân hàng sẽ có triển vọng tích cực không chỉ nửa đầu năm nay mà sẽ duy trì trong trung và dài hạn.

ACBS nhận định, NIM vẫn còn dư địa cải thiện nhờ tỷ lệ CASA tiếp tục tăng nhờ số hoá và chiến dịch khuyến mãi thúc đẩy giao dịch trực tuyến, tỷ lệ cho vay bán lẻ ngày càng tăng (có lãi suất tốt hơn cho vay bán buôn).

Áp lực giảm lãi suất cho vay từ phía Ngân hàng Nhà nước có thể ảnh hưởng lên lợi nhuận ngân hàng, tuy nhiên tác động tới nhóm ngân hàng quốc doanh hơn là các ngân hàng tư nhân.

Với đợt giảm lãi suất mới từ tháng 7 đến hết năm nay (mức độ và quy mô giảm tuỳ thuộc từng ngân hàng), theo đại diện của một ngân hàng tư nhân, cũng không kéo biên lãi ròng của các ngân hàng xuống thấp, mà sẽ quay trở lại mức năm 2020.

Các ngân hàng sẽ phải trích lập dự phòng cho nợ tái cơ cấu theo lộ trình ba năm, nhưng việc trích lập này không ảnh hưởng hết đến toàn bộ ngân hàng mà sẽ có sự phân hóa. Nhóm nhà băng có chất lượng tài sản tốt hoặc mạnh về bán lẻ gần như không bị ảnh hưởng.

Đơn cử tại VIB với tỷ trọng dư nợ bán lẻ chiếm trên 90%, đại diện nhà băng này cho biết tỷ lệ nợ cơ cấu vì dịch bệnh ở nhóm thấp nhất hệ thống, chỉ khoảng 0,1% dư nợ cho vay. Trong bối cảnh dịch bệnh, các ngân hàng mạnh về cho vay bán lẻ ít bị chịu tác động hơn khi rủi ro được phân tán do khách hàng cá nhân thuộc nhiều lĩnh vực khác nhau. Họ cũng có nguồn dự phòng khác như tiết kiệm và không phải duy trì các chi phí hoạt động lớn như doanh nghiệp.

Bên cạnh đó, ACBS dự đoán, chi phí dự phòng tín dụng của ngành ngân hàng có thể giảm trong năm nay nhờ chất lượng tài sản được cải thiện, ngân hàng cũng chủ động trích lập dự phòng, các khoản nợ tồn đọng và trái phiếu VAMC đã được trích lập dự phòn đáng kể giai đoạn 2018 - 2020. Ngoài ra, dư nợ cho vay lĩnh vực bị ảnh hưởng nặng bởi dịch bệnh chỉ chiếm 1% cơ cấu dư nợ. Đa số đều lạc quan về khả năng thu hồi các khoản nợ này với tỷ lệ thu hồi trên 90%.

Theo Tổng Thư ký Hiệp hội ngân hàng, xét cho cùng, ngân hàng là mạch máu của nền kinh tế. Việc ngân hàng "mạnh khoẻ" là tin vui bởi nếu sức khoẻ của ngân hàng có vấn đề sẽ để lại nhiều hệ luỵ cho nền kinh tế. Họ "khoẻ", họ sẽ có thêm sức hỗ trợ "người ốm" là các doanh nghiệp. Ở một góc độ khác, ngân hàng là doanh nghiệp và họ cũng phải chịu trách nhiệm trước cổ đông về hiệu quả kinh doanh và không phải là tổ chức hoạt động phi lợi nhuận.

Số liệu từ Ngân hàng Nhà nước cho biết, từ đầu năm 2020 đến giữa năm nay, các nhà băng trên toàn hệ thống đã miễn, giảm lãi vay cho khách hàng với tổng số tiền hơn 18.300 tỷ đồng. Việc giảm lãi suất áp dụng cho khoảng 680.000 khách hàng với dư nợ hơn 1 triệu tỷ đồng.

Tại Vietcombank, nhà băng này cho biết riêng năm ngoái hỗ trợ khoản tiền lãi 3.290 tỷ đồng cho khách hàng. Trong năm 2021 với đợt giảm lãi suất mạnh nhất từ trước tới nay, nhà băng này "hy sinh" khoảng 6.100 tỷ thu nhập từ lãi. Hay tại Agribank, ngân hàng 100% vốn nhà nước cũng ước tính dành khoảng 5.500 tỷ đồng lợi nhuận năm nay để giảm lãi suất tối thiểu 0,5 điểm phần trăm cho khách hàng...

Tuy nhiên, theo các doanh nghiệp, họ vẫn cần được hỗ trợ nhiều hơn thế trong bối cảnh đã "ốm yếu" và kiệt quệ vì Covid-19.