Thích

Thích

Theo Ngân hàng Nhà nước (NHNN) công bố, đến cuối quý 1/2021, hệ thống có hơn 104 triệu tài khoản thanh toán cá nhân tại các ngân hàng. Đây là các tài khoản cá nhân mở tại ngân hàng để nộp/rút tiền, chuyển khoản, nhận lương, mở thẻ ATM,... nhằm sử dụng các dịch vụ thanh toán do ngân hàng cung ứng như dịch vụ thẻ, dịch vụ thanh toán bằng các phương tiện thanh toán không dùng tiền mặt ngoài thẻ.

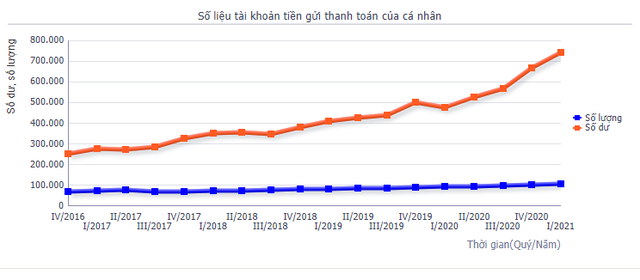

Tổng số dư tiền gửi trong các tài khoản này tính đến ngày 31/3/2021 đã đạt 741.378 tỷ đồng, tăng 11,2% so với cuối năm 2020. Mức tăng này cũng cao hơn rất nhiều so với tăng trưởng tiền gửi chung của hệ thống (bao gồm cả tiền gửi không kỳ hạn và có kỳ hạn).

Cũng theo NHNN, trong vòng 5 năm qua, tiền gửi thanh toán cá nhân đã tăng gấp 3 lần và đặc biệt tăng mạnh kể từ năm 2020 - 2021.

Cụ thể, so với cuối quý 1/2020, tiền gửi thanh toán cá nhân tại các ngân hàng đã tăng tới 55%. Trong khi đó, tốc độ tăng trưởng của tiền gửi của dân cư nói chung trong giai đoạn từ cuối tháng 3/2020 đến hết tháng 2/2021 chỉ ở khoảng hơn 5,5%.

Đây được cho là kết quả của chuyển đổi số trong hệ thống tài chính ngân hàng với các dịch vụ ngân hàng điện tử, ngân hàng số, ví điện tử, kết hợp cùng các hoạt động thúc xẩy mô hình sinh thái tài chính số toàn diện... tạo thuận lợi cho người dân trong sử dụng, thanh toán điện tử.

Bên cạnh đó, còn có tác động của COVID-19 khiến nhu cầu thanh toán không chạm tăng mạnh. Nhiều người từ chỗ không có ý định sử dụng các dịch vụ thanh toán điện tử, đã thay đổi thói quen sử dụng tiền mặt trước đây.

Ngân hàng Nhà nước cho biết so với cùng kỳ 3 tháng đầu năm 2020, giao dịch qua kênh Internet 3 tháng đầu năm 2021 tăng 5,9% về số lượng và 28,4% về giá trị; giao dịch qua kênh điện thoại di động tăng tương ứng 78% về số lượng và 103% về giá trị; giao dịch qua kênh QR code tăng tương ứng 83% về số lượng và 146% về giá trị.

Trước đó, 2 năm liên tiếp 2019 - 2020, giao dịch thanh toán qua điện thoại di động liên tục ghi nhận tăng trưởng theo cấp số nhân: năm 2020 tăng hơn 2 lần, năm 2019 tăng hơn 3 lần. Đến cuối 2020, các chỉ số thanh toán không dùng tiền mặt nhìn chung đã tăng trưởng tới 344,2% về số lượng và 96,1% về giá trị so với cùng kỳ.

Một khảo sát vừa công bố mới đây của Visa cũng cho thấy trong thời kỳ đại dịch, việc sử dụng ví điện tử, thanh toán không tiếp xúc qua thẻ và điện thoại thông minh, thanh toán bằng mã QR đều tăng mạnh. Cụ thể, số liệu từ mạng lưới VisaNet thể hiện, tỷ lệ giao dịch không tiếp xúc trên tổng số giao dịch trực tiếp của thẻ Visa tăng 230% so với cùng kỳ. Tỷ lệ tăng trưởng hằng năm của tổng giá trị giao dịch thương mại điện tử trong giai đoạn quý 1 năm 2021 tăng 5,5 lần so với quý 4 năm 2020.

Đáng chú ý, thanh toán thẻ không tiếp xúc được dùng nhiều nhất trong danh mục thực phẩm và ăn uống, với 67% người tiêu dùng tăng cường sử dụng phương thức này trong năm 2020. Thanh toán qua mã QR cũng đã tăng vọt trong đại dịch, đặc biệt trong các giao dịch hàng ngày như thanh toán hóa đơn (71%), mua sắm trong lĩnh vực bán lẻ (58%) và tại siêu thị (57%).

"Kể từ khi đại dịch COVID-19 bùng phát, chúng tôi nhận thấy rằng thói quen mua sắm và thanh toán của người tiêu dùng Việt Nam đã thay đổi đáng kể khi người dân mong muốn những trải nghiệm mua sắm an toàn, tiện lợi hơn", bà Đặng Tuyết Dung, Giám đốc Visa tại Việt Nam và Lào nói.

Cũng theo Giám đốc Visa tại Việt Nam và Lào, sự an toàn và tiện lợi là yếu tố thúc đẩy quá trình chuyển đổi từ tiền mặt sang các hình thức thanh toán số, với 58% người được khảo sát nói rằng sự an toàn của thanh toán kỹ thuật số so với tiền mặt là lý do chính của sự thay đổi này, và hơn một nửa (56%) cho rằng thanh toán số ít rắc rối hơn.

Dù vậy, COVID-19 chỉ là chất xúc tác mà không ai mong đợi đã khiến thói quen, hành vi sử dụng thanh toán của người dùng thay đổi nhanh hơn. Trong kế hoạch dài hạn, Việt Nam đã đặt mục tiêu số hóa ngành ngân hàng như một xu thế không thể nào khác.

Theo Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030, NHNN đặt mục tiêu đến năm 2025 tối thiểu 50% người dân trưởng thành sử dụng dịch vụ thanh toán điện tử và tối thiểu 70% số lượng giao dịch của khách hàng được thực hiện thông qua các kênh số (kênh tiếp xúc giữa khách hàng với ngân hàng có kết nối mạng internet). Đến năm 2030, mục tiêu các con số đều sẽ đạt ít nhất 80%.

Theo dự báo của IDC, tại Việt Nam, ngân hàng lõi và hiện đại hóa hệ thống thanh toán đang là hai mối quan tâm chính của top 8 ngân hàng hàng đầu quốc gia, nhằm đón đầu nhu cầu tiêu dùng tăng cao vào năm 2025. Hiện tại, các chuyên gia nghiên cứu cho rằng việc kết hợp giữa ngân hàng và Fintech là một trong những động lực để các ngân hàng đẩy nhanh quá trình chuyển đổi ngân hàng lõi, trang bị công nghệ cao, số hóa tài sản, phát triển sản phẩm, dịch vụ ngân hàng số hiệu quả. Qua đó, thu hút ngày càng nhiều hơn người dân, khách hàng gia nhập mở tài khoản thanh toán, gửi tiền không để kỳ hạn phục vụ các mục đích chi tiêu và thanh toán điện tử. Được biết, hiện có hơn 72% công ty Fintech đã cùng liên kết với các ngân hàng tại Việt Nam để cung cấp các sản phẩm dịch vụ, chỉ có 14% phát triển dịch vụ mới và 14% sẵn sàng cạnh tranh với ngân hàng./.