Thích

Thích

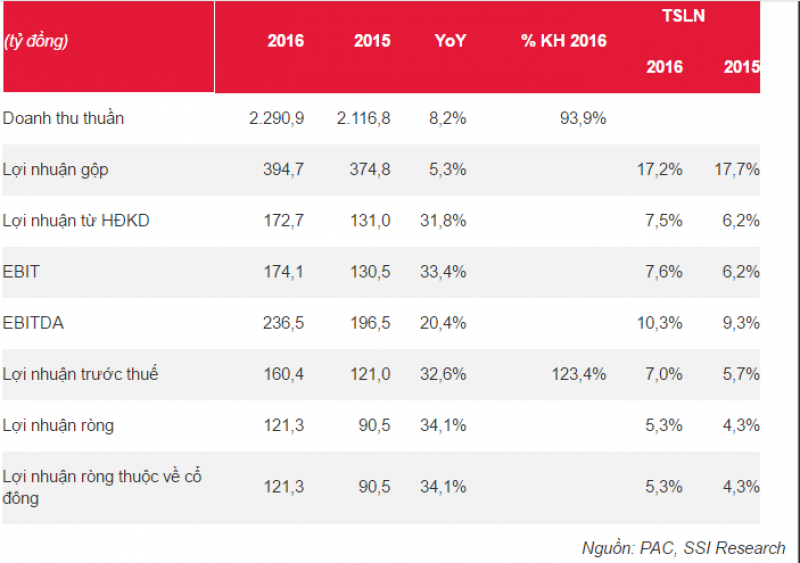

Năm 2016, kết quả kinh doanh của Công ty Cổ phần Pin Ắc quy Miền Nam (mã PAC - HOSE) tăng trưởng đáng khích lệ. Lợi nhuận trước thuế của PAC đạt 160,4 tỷ đồng, tăng 32,6% theo năm và vượt 23,4% kế hoạch năm.

Sang năm 2017, sẽ có nhiều yếu tố từ thị trường tác động đến doanh thu và lợi nhuận của PAC. Có thể kể đến như phương tiện vận tải gia tăng hỗ trợ nhu cầu sử dụng ắc quy. Cụ thể, theo Hiệp hội các nhà Sản xuất Ô tô Việt Nam (VAMA), doanh thu bán ô tô đạt tăng trưởng đáng kể khoảng 40%/năm trong giai đoạn 2014 - 2016. Trong đó, sản lượng tiêu thụ phương tiện thương mại như xe tải đạt tăng trưởng 45%/năm, đây là loại xe có thời gian thay thế ắc quy ít hơn so với ô tô du lịch. VAMA cũng dự báo doanh thu bán ô tô có thể tăng 10% trong năm 2017.

Mặt khác, sản lượng tiêu thụ xe gắn máy cũng tăng đáng kể 5,1% và 9,5% trong năm 2015 và 2016. Do các phương tiện này cần 2 - 3 năm để thay thế ắc quy, PAC ước tính sản lượng tiêu thụ ô tô và xe gắn máy ấn tượng sẽ thúc đẩy nhu cầu thay thế ắc quy trong giai đoạn 2017 - 2018.

Ở chiều ngược lại, do nhu cầu phương tiện sử dụng ắc quy trên thế giới tăng khiến giá chì tăng, có thể làm giảm tỷ suất lợi nhuận năm 2017 của PAC. Theo Bloomberg, giá chì theo hợp đồng tương lai hiện ở mức trung bình 2.260 USD/tấn trong năm 2017, tăng khoảng 20% so với trung bình năm 2016.

Do PAC đã dự trữ đủ cho 3 tháng sản xuất, nên PAC đã ước tính chi phí nguyên liệu tăng có thể ảnh hưởng tới hoạt động sản xuất kinh doanh từ quý II/2017. Thực tế, giá chì tăng có thể khiến tăng chi phí sản xuất của tất cả các nhà sản xuất ắc quy. Nhờ vậy mà PAC có thể chuyển chi phí này tới người dùng cuối thông qua tăng giá bán hay giảm chiết khấu thương mại. Tuy nhiên, do công ty cần thời gian để điều chỉnh dần chính sách bán hàng dựa trên chính sách của các công ty cùng ngành nhằm duy trì thị phần. Ước tính tỷ suất lợi nhuận gộp của công ty có thể giảm khoảng 1% trong năm 2017 từ mức 17,2% trong năm 2016.

Theo báo cáo của Công ty Chứng khoán Sài Gòn (mã SSI), năm 2017, PAC sẽ có khoản thu nhập bất thường từ chuyển nhượng đất. Doanh nghiệp này đang có kế hoạch di dời hai nhà máy sản xuất pin tại Quận 6, TP. HCM, bao gồm một nhà máy tại 445 - 449 Gia Phú và một nhà máy tại 752 Hậu Giang. PAC hiện đang làm việc với CTCP Thương Mại Địa Ốc Việt (Vietcomreal) để chuyển nhượng quyền sử dụng các mảnh đất này, nhằm phát triển các dự án thương mại và văn phòng.

Trong nửa đầu năm 2017, công ty dự kiến ghi nhận lợi nhuận khoảng 25 tỷ đồng đền bù chi phí di dời nhà máy tại Gia Phú. Chi phí đền bù di dời nhà máy tại Hậu Giang ước tính ở mức 30 tỷ đồng trong đó 5 tỷ đồng có thể ghi nhận vào quý IV/2017 và phần còn lại ghi nhận vào năm 2018 khi thực hiện di dời nhà máy theo kế hoạch.

Được biết, năm 2017, PAC đặt kế hoạch doanh thu và lợi nhuận trước thuế đạt 2.750 tỷ đồng (+8,4% theo năm) và 165 tỷ đồng (+2,9% theo năm). Công ty cũng lên kế hoạch tăng công suất thiết kế khoảng 30% từ 1.500 KWH/năm lên 1.900 KWH/năm với chi phí đầu tư là 140 tỷ đồng trong nửa cuối năm 2017. Hiện PAC đang vận hành 110% công suất thiết kế đối với mảng ắc quy và 95% công suất thiết kế đối với mảng pin.

SSI ước tính sản lượng tiêu thụ ắc quy và tổng doanh thu năm 2017 đạt 1,85 MWH (+12% theo năm) và 2.947 tỷ đồng (+16% theo năm) nhờ thị trường ô tô và xe gắn máy diễn biến tích cực gần đây và kế hoạch tăng công suất của công ty trong năm 2017. SSI giả định giá chì có thể tăng 20% theo năm và công ty có thể tăng 4% giá bán trung bình và giảm 1,6% chiết khấu thương mại để bù đắp cho chi phí đầu vào tăng. Bên cạnh đó, nhờ ghi nhận 25 tỷ đồng thu nhập bất thường từ việc di dời nhà máy Gia Phú, lợi nhuận ròng 2017 của đơn vị này ước tính đạt 148 tỷ đồng (+22% theo năm). Nếu loại trừ khoản thu nhập bất thường, lợi nhuận ròng 2017 có thể tăng 6% theo năm.

|

Số lượng cổ phiếu đang lưu hành của PAC là 46 triệu cp; Vốn hóa: 1.599 tỷ đồng; Giá trị giao dịch trung bình 3 tháng: 4,99 tỷ đồng, Giá hiện tại: 34.000 đồng/cp; và Tỷ lệ sở hữu nước ngoài: 24,65%. |