Thích

Thích

Ngành xây dựng – vật liệu dè dặt hơn

Theo Vietnam Report, sau giai đoạn 2015 - 2017 tăng trưởng tích cực nhờ sự phục hồi của thị trường bất động sản, nhiều công ty xây dựng, đặc biệt hoạt động trong phân khúc nhà ở và thương mại, cho rằng họ đã trải qua một năm 2018 kinh doanh thành công. Thị trường vật liệu xây dựng cũng theo đó phát triển ổn định, đáp ứng tốt nhu cầu trong nước.

Theo số liệu tổng hợp, toàn ngành đã sản xuất và tiêu thụ 95 triệu tấn xi măng; sản xuất và tiêu thụ gần 705 triệu mét vuông gạch ốp lát; sản lượng sản xuất và tiêu thụ sứ vệ sinh đạt khoảng 16 triệu sản phẩm.

Tuy nhiên, tăng trưởng lợi nhuận của các công ty xây dựng có xu hướng giảm do giá nguyên vật liệu tăng mạnh và cạnh tranh gay gắt khiến biên lợi nhuận gộp hầu hết các doanh nghiệp xây dựng đều giảm. Theo ước tính của Finpro, tổng lợi nhuận ròng nhóm xây dựng và vật liệu cơ bản giảm 26% so với năm 2017.

Năm 2019, ngành xây dựng - vật liệu xây dựng được dự báo sẽ tiếp tục tăng trưởng nhưng không vượt trội như các năm trước đó.

Năm 2019, ngành xây dựng - vật liệu xây dựng được dự báo sẽ tiếp tục tăng trưởng nhưng không vượt trội như các năm trước đó. Theo dự báo của BMI, ngành xây dựng sẽ tăng trưởng 7,23% trong năm 2019.

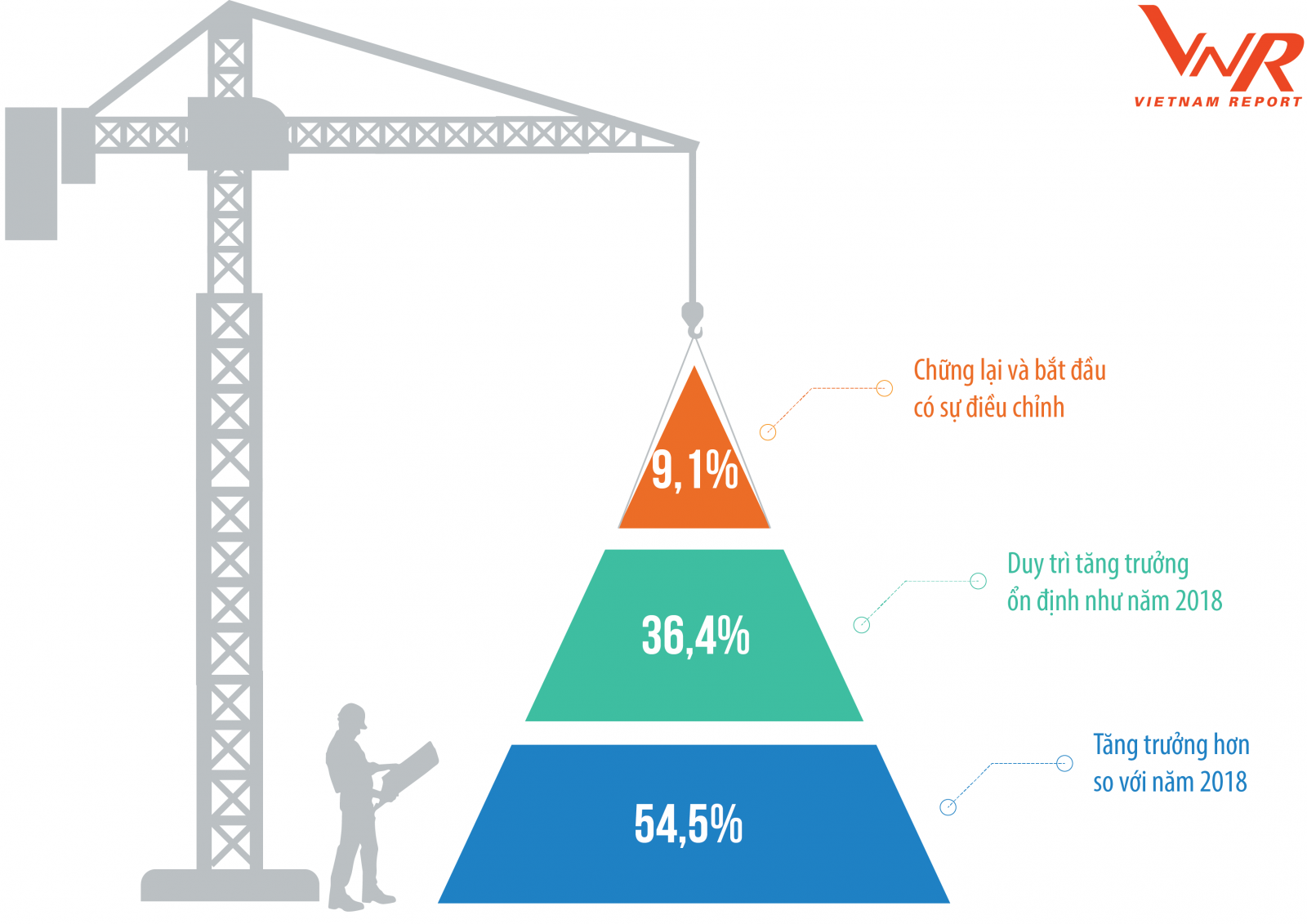

Khảo sát của Vietnam Report cho thấy, 54,5% doanh nghiệp lạc quan kỳ vọng ngành xây dựng - vật liệu xây dựng sẽ tăng trưởng hơn so với năm trước, 36,4% cho rằng ngành này sẽ tiếp tục duy trì tăng trưởng ổn định như năm 2018, trong khi 9,1% cho rằng tăng trưởng của ngành sẽ có dấu hiệu chững lại và bắt đầu có sự điều chỉnh.

Có thể thấy, bản thân các doanh nghiệp trong ngành xây dựng - vật liệu xây dựng cũng có dự cảm khác nhau về tiềm năng tăng trưởng trong năm 2019 và chắc hẳn sẽ dè dặt hơn khi đặt mục tiêu doanh thu - lợi nhuận trong năm tài chính này.

Thị trường xây dựng theo 5 xu hướng

Theo Vietnam Report dự báo, trong thời gian tới ngành xây dựng sẽ theo 5 xu hướng. Thứ nhất, nhu cầu về xây dựng các dự án cơ sở hạ tầng giao thông sẽ tăng trưởng mạnh mẽ, và tiếp tục tăng trong vòng 10 năm tới nhờ vào xu hướng đô thị hóa đang ngày càng gia tăng.

Xây dựng công nghiệp được xem là điểm sáng trong năm 2019 trong bối cảnh quỹ đất nội đô ngày càng thu hẹp. Cạnh tranh xây dựng các dự án nhà ở ngày càng khốc liệt hơn, trong khi Việt Nam có tiềm năng trở thành trung tâm công nghiệp mới của khu vực Đông Nam Á.

Tăng trưởng trong phân khúc xây dựng công nghiệp sẽ được hỗ trợ bởi hai yếu tố: nguồn vốn FDI ổn định và làn sóng dịch chuyển sản xuất vào Việt Nam.

Bên cạnh đó, xây dựng khu dân cư thông minh, tòa nhà thông minh, căn hộ thông minh, sử dụng vật liệu xây dựng mới - vật liệu xây dựng xanh được đề cao.

Các ưu tiên chiến lược kinh doanh của doanh nghiệp ngành xây dựng - vật liệu xây dựng trong năm 2019

D&B (Thiết kế và Thi công) tiếp tục là mô hình mang tính cạnh tranh của các công ty xây dựng. Mô hình này thay thế phương thức truyền thống D&B&B (Thiết kế, Đấu thầu, Thi công) nhằm giảm thiểu rủi ro chậm tiến độ hoặc bị đình hoãn. Tuy nhiên, việc các ông lớn ngành xây dựng (điển hình như Coteccons, Hòa Bình…) tham gia D&B sẽ làm tăng tính cạnh tranh với các nhà thầu cơ điện, đòi hỏi các doanh nghiệp M&E phải chuyên nghiệp hơn từ nhân sự đến kỹ thuật.

Cũng theo VietnamReport, hoạt động xuất khẩu là nhân tố thúc đẩy tăng trưởng ngành vật liệu xây dựng. Việt Nam hiện là 1 trong 10 quốc gia sản xuất xi măng lớn nhất thế giới. Tỷ lệ công suất tiêu thụ so với mức sản xuất chỉ khoảng 57,4% do hoạt động xây dựng mới trong nước đang dần bão hòa. Lượng sản xuất dư thừa được dự báo sẽ xuất khẩu sang các quốc gia đang phát triển có nhu cầu xây dựng cao như Bangladesh, Campuchia, Philipines...

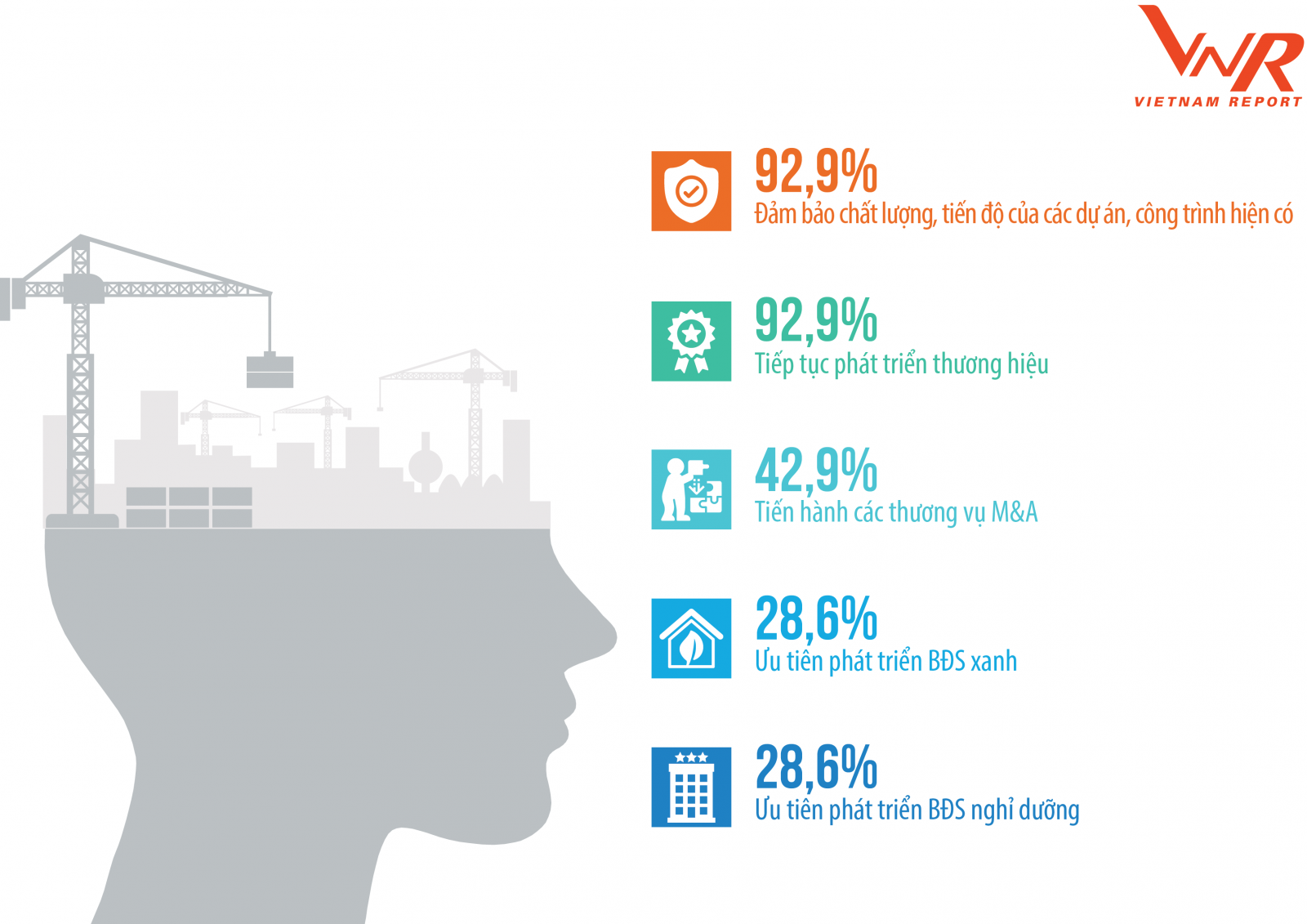

Vietnam Report ghi nhận từ các kết quả khảo sát thực tế cho thấy các doanh nghiệp trong ngành xây dựng - vật liệu xây dựng sẽ tập trung vào hai chiến lược chính: đảm bảo chất lượng và tiến độ của các dự án, công trình hiện có; tiếp tục tập trung phát triển thương hiệu.