Thích

Thích

Công ty Chứng khoán Rồng Việt (VDSC) vừa công bố bức tranh toàn cảnh kết quả kinh doanh quý I/2018 của dòng cổ phiếu ngân hàng.

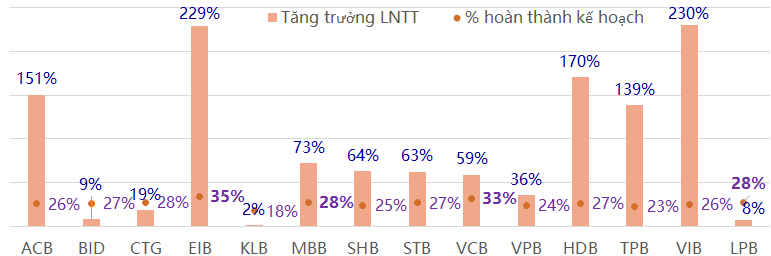

Theo đó, tổng thu nhập hoạt động và lợi nhuận trước thuế của 14 NHNY đạt 56.340 tỷ đồng và 20.126 tỷ đồng, lần lượt tăng 35% và 52% so với cùng kỳ.

Trong đó, VIB là ngân hàng có tốc độ tăng trưởng nhanh nhất (230%). So với kết quả đạt thấp cùng kỳ, lợi nhuận trước thuế quý I của Eximbank đạt hơn 560 tỷ đồng, gấp 3,29 lần cùng kỳ. So với kế hoạch đề ra, Eximbank cũng là ngân hàng chạy đà nhanh nhất trong quý đầu tiên của năm, hoàn thành 35% kế hoạch.

Kết quả kinh doanh quý I của của nhóm cổ phiếu ngân hàng

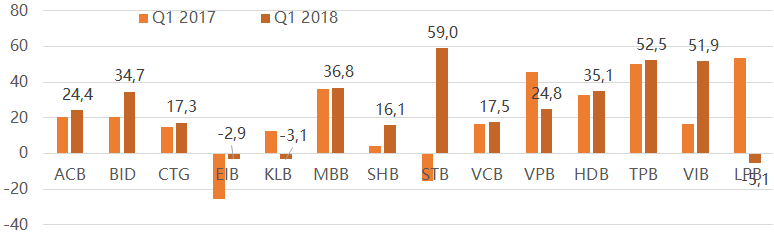

Nguồn thu nhập chính trong cơ cấu thu nhập của các ngân hàng vẫn là thu nhập lãi. Tuy vậy, sự tăng trưởng và tỷ trọng đóng góp trong cơ cấu có sự phân hóa. Theo đó, thu nhập lãi ngoài ở nhóm ngân hàng có quy mô nhỏ như KLB, EIB, hay LPB giảm nhẹ, còn lại hầu hết ở các ngân hàng quy mô lớn tăng trưởng. Ở nhóm ngân hàng gốc quốc doanh (CTG, VCB, BID), mức tăng trưởng mạnh ghi nhận ở BID với mức tăng hơn 34%.

Ấn tượng tăng trưởng thu nhập lãi quý I

Trong khi đó, ACB, MBB, STB hay VCB có cơ cấu thu nhập ít phụ thuộc vào thu nhập lãi, với tỷ trọng dưới 80%. Điều này sẽ giúp thu nhập hoạt động của ngân hàng ít bị ảnh hưởng hơn so với các ngân hàng khác một khi hoạt động cho vay của nền kinh tế gặp khó khăn. Cùng đó, tăng trưởng tín dụng của các ngân hàng hiện đang bị giới hạn bởi mức room do NHNN cấp. Đây cũng là hạn chế khi các ngân hàng khi muốn mở rộng thu nhập lãi.

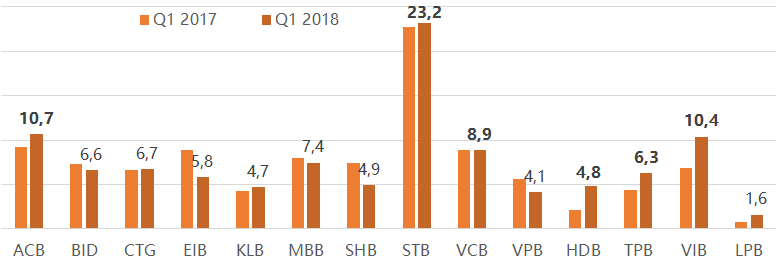

Hoạt động dịch vụ ghi nhận xu hướng khả quan, đặc biệt ở các ngân hàng tốp đầu như ACB, BID, STB, và VCB. Theo VDSC, kết quả này được đóng góp bởi hai yếu tố gồm mở rộng mảng dịch vụ và tăng phí dịch vụ. Thực tế, khá nhiều ngân hàng vẫn đang áp dụng mức phí bằng khoảng 30 - 50% mức trần cho phép của NHNN, thậm chí nhiều ngân hàng nhỏ miễn phí giao dịch. Do đó, dư địa để các ngân hàng tăng phí dịch vụ được đánh giá là khá lớn.

Tỷ trọng thu nhập dịch vụ vào quý I

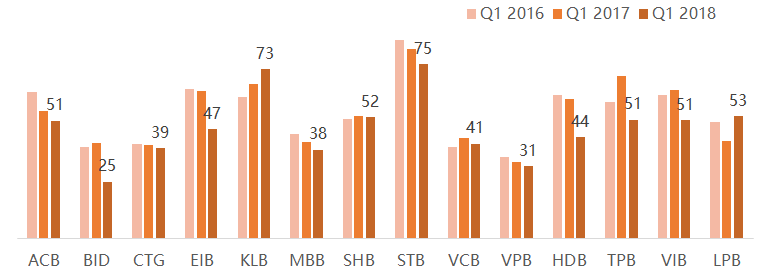

Mức tăng trưởng của lợi nhuận trong nhóm ngân hàng cao hơn tăng trưởng nguồn thu hoạt động. Nguyên nhân là nhờ các ngân hàng cũng kiểm soát khá tốt chi phí, đặc biệt là chi phí hoạt động. Tỷ lệ chi phí / thu nhập hoạt động (CIR) tại nhiều ngân hàng giảm mạnh như TPB, HDB, VIB. Riêng KienLongBank, LienVietPostBank lại tăng tỷ lệ CIR.

Tỷ lệ chi phí / thu nhập hoạt động (CIR) (%)

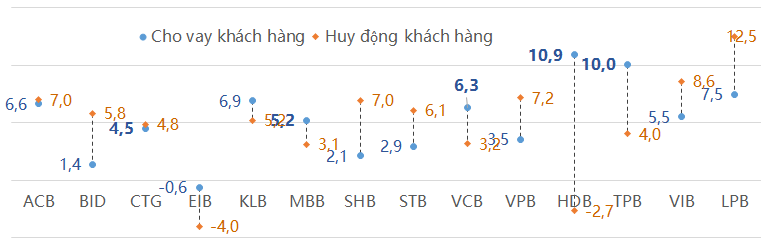

Trong quý đầu tiên, tăng trưởng cho vay khách hàng của TPB và HDB đều ở mức 2 con số và thuộc nhóm tăng trưởng mạnh nhất. Đây cũng là các ngân hàng ghi nhận mức tăng trưởng thu nhập lãi ở mức cao, lần lượt đạt 52,5% và 35,1%. Phần lớn các ngân hàng có tốc độ tăng trưởng huy động khách hàng lớn hơn cho vay như ACB, BID, CTG, SHB, STB, VPB, VIB và LPB.

Phần lớn các ngân hàng có tốc độ tăng trưởng huy động lớn hơn cho vay

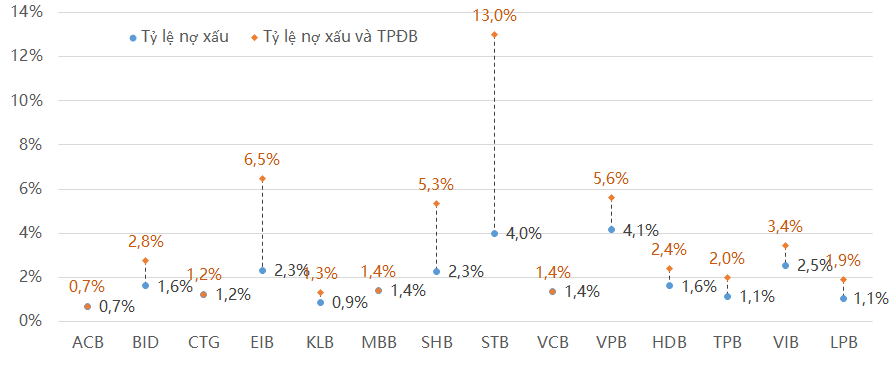

Theo VDSC, chất lượng tài sản của nhóm cổ phiếu ngân hàng đã được cải thiện đáng kể. Tính cả trái phiếu đặc biệt VAMC, tỷ lệ nợ xấu và TPĐB của Sacombank (STB) hiện ở mức cao nhất trong nhóm 14 ngân hàng, đạt 13%.

Tỷ lệ nợ xấu tại các ngân hàng trên sàn quý I/2018