Thích

Thích

Thị trường bước sâu hơn vào giai đoạn "từ phân hoá đến chọn lọc"

Theo báo cáo toàn cảnh thị trường bất động sản Việt Nam 6 tháng đầu năm 2026 và dự báo 6 tháng cuối năm 2026 do Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS - FERI) công bố, bước vào 6 tháng cuối năm 2026, thị trường bất động sản Việt Nam tiếp tục chịu tác động từ nhiều biến số lớn: tình hình địa chính trị thế giới, yếu tố kinh tế vĩ mô, thể chế điều hành và các thách thức nội tại của thị trường.

Trên thế giới, xung đột Nga - Ukraine kéo dài, căng thẳng Mỹ - Israel - Iran leo thang tiếp tục tạo áp lực lên giá năng lượng, chuỗi cung ứng, lạm phát, tỷ giá và mặt bằng lãi suất. Tại Việt Nam, kinh tế vẫn duy trì triển vọng tăng trưởng nhờ FDI, đầu tư công và môi trường đầu tư cải thiện, song áp lực từ bên ngoài vẫn là yếu tố cần theo dõi chặt chẽ.

Ở góc độ thể chế, thị trường tiếp tục vận động theo hướng minh bạch hóa và chống đầu cơ. Việc kiểm soát tín dụng bất động sản, áp dụng bảng giá đất tiệm cận thị trường từ đầu năm 2026 và triển khai mã định danh điện tử bất động sản từ ngày 1/3/2026 được kỳ vọng góp phần giảm rủi ro giao dịch và nâng cao tính minh bạch.

Trong bối cảnh đó, lãi suất vay mua bất động sản dự kiến vẫn duy trì ở mức cao, phổ biến khoảng 12%–14%/năm, khiến nhà đầu tư thận trọng hơn và tỷ lệ hấp thụ khó phục hồi trong ngắn hạn. Thị trường vì vậy sẽ tiếp tục phân hóa rõ nét theo loại hình, phân khúc, địa bàn và chất lượng dự án.

Các dự án có pháp lý minh bạch, hạ tầng kết nối tốt, giá trị sử dụng thực, khả năng khai thác dòng tiền và chủ đầu tư uy tín sẽ tiếp tục thu hút sự quan tâm. Ngược lại, các sản phẩm mang tính đầu cơ, thiếu pháp lý rõ ràng hoặc nằm tại khu vực chưa có động lực tăng trưởng cụ thể sẽ chịu áp lực thanh khoản lớn hơn. Đây là cơ sở để DXS - FERI nhận định thị trường bất động sản Việt Nam trong 6 tháng cuối năm 2026 sẽ tiếp tục bước sâu hơn vào giai đoạn “từ phân hóa đến chọn lọc”.

Niềm tin thị trường có xu hướng ổn định hơn nhưng chưa đủ mạnh để tạo phục hồi đồng đều trên diện rộng. Cung bất động sản dự kiến tăng: tốt cho các sản phẩm đáp ứng đúng nhu cầu thị trường, nhưng có thể tạo áp lực tại các khu vực thừa cung. Giá bất động sản nhiều khả năng đi ngang hoặc điều chỉnh nhẹ thông qua chính sách bán hàng, thay vì giảm trực tiếp trên diện rộng. Cầu bất động sản vẫn hiện hữu, nhưng phân hóa mạnh theo phân khúc, địa bàn và giá trị thực của từng sản phẩm.

Năm 2026 dự báo người mua vẫn có nhu cầu, đặc biệt ở nhóm ở thực và đầu tư trung – dài hạn, nhưng quyết định xuống tiền sẽ thận trọng hơn, dựa nhiều vào pháp lý, vị trí, hạ tầng, uy tín chủ đầu tư, chính sách tài chính và khả năng khai thác dòng tiền.

Dòng tiền vì vậy sẽ tiếp tục dịch chuyển về các dự án có giá trị thật, pháp lý chuẩn, sản phẩm phù hợp nhu cầu ở thực và có khả năng thanh khoản tốt. Ngược lại, các sản phẩm thiếu pháp lý, xa trung tâm, thiếu tiện ích sẽ gặp áp lực lớn hơn trong việc tiếp cận khách hàng.

Nhìn chung, nhu cầu bất động sản trong 6 tháng cuối năm 2026 sẽ vận động theo hướng phân hóa và chọn lọc: thị trường vẫn ghi nhận nhu cầu thực, nhưng dòng tiền sẽ ưu tiên những sản phẩm có pháp lý rõ ràng, giá trị sử dụng thực, khả năng khai thác tốt và mức độ an toàn cao.

Trên cơ sở đánh giá bối cảnh kinh tế vĩ mô, diễn biến thị trường 6 tháng đầu năm 2026 cùng các yếu tố tác động trong thời gian tới, DXS – FERI dự báo thị trường bất động sản nhà ở trong 6 tháng cuối năm sẽ diễn biến theo xu hướng phân hóa rõ nét và phục hồi có chọn lọc.

Cụ thể, nguồn cung mới dự báo tăng thêm khoảng 33.000 sản phẩm, tiếp tục nâng tổng nguồn cung sơ cấp đạt hơn 100.000 sản phẩm. Nguồn cung thứ cấp đa dạng ở tất cả thị trường, phân khúc khi hàng loạt dự án tiếp tục được bàn giao trong 6 tháng cuối năm 2026. Trong đó, phân khúc căn hộ dự báo tiếp tục giữ vai trò chủ đạo, nguồn cung mới chủ yếu đến từ các dự án quy mô lớn.

Nguồn cầu dự báo duy trì ở mức thận trọng, với tỷ lệ hấp thụ bất động sản sơ cấp khoảng 20% - 30%. Giao dịch chủ yếu đến từ nhu cầu ở thực và đầu tư trung – dài hạn, hạn chế các hoạt động đầu cơ ngắn hạn. Xu hướng tăng trưởng cầu được kỳ vọng rõ nét hơn đối với các sản phẩm bất động sản có khả năng khai thác, tạo dòng tiền bền vững.

Diễn biến giá dự kiến ổn định hơn trong 6 tháng cuối năm. Giá bán sơ cấp có thể đi ngang hoặc giảm nhẹ; giá bán thứ cấp dự báo giảm nhẹ tại một số sản phẩm đang chịu áp lực lãi vay lớn. Trong khi đó, giá thuê tiếp tục duy trì ổn định và có xu hướng tăng nhẹ tại các khu vực trung tâm.

Giao dịch bất động sản hiện nay chủ yếu đến từ nhu cầu ở thực và đầu tư trung – dài hạn, hạn chế các hoạt động đầu cơ ngắn hạn.

Niềm tin thị trường vẫn chịu tác động bởi mặt bằng lãi suất cao. Lãi suất trong 6 tháng cuối năm dự kiến duy trì khoảng 12% - 14%, trong bối cảnh Chính phủ ưu tiên kiểm soát lạm phát và thúc đẩy tăng trưởng bền vững, thay vì các gói kích thích ngắn hạn. Tuy vậy, khách hàng dù thận trọng hơn vẫn sẵn sàng mua bất động sản có vị trí tốt, đáp ứng nhu cầu ở thực và có giải pháp tài chính phù hợp.

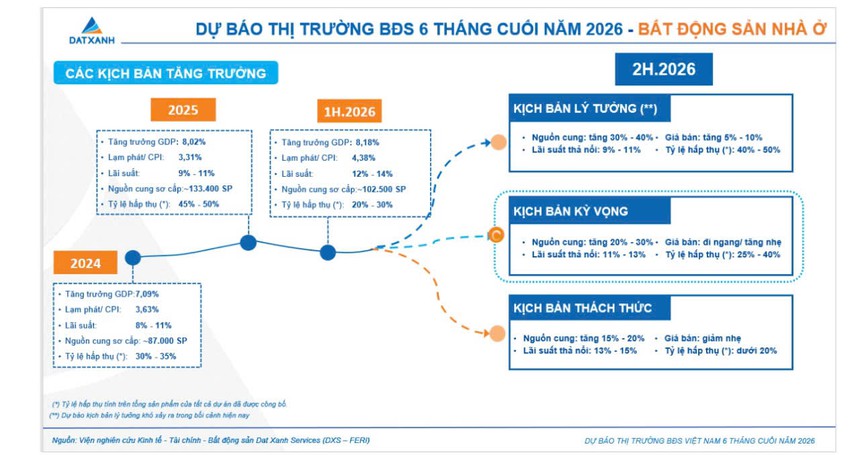

Ba kịch bản dự báo thị trường bất động sản nửa cuối năm 2026

Trên cơ sở phân tích các yếu tố kinh tế vĩ mô, chính sách điều hành, mặt bằng lãi suất và diễn biến thị trường bất động sản nhà ở, DXS – FERI xây dựng 3 kịch bản dự báo cho 6 tháng cuối năm 2026 nhằm phản ánh các khả năng vận động của thị trường trong những điều kiện khác nhau.

Thứ nhất, kịch bản thách thức được đặt ra trong trường hợp các yếu tố hỗ trợ thị trường cải thiện chậm hơn kỳ vọng, kinh tế thế giới tiếp tục diễn biến phức tạp, áp lực lạm phát gia tăng và mặt bằng lãi suất thả nổi duy trì tăng cao ở mức 13%–15%. Trong kịch bản này, nguồn cung dự báo tăng khoảng 15%–20%, giá bán có xu hướng giảm nhẹ, còn tỷ lệ hấp thụ duy trì ở mức dưới 20%. Thị trường tiếp tục ở trạng thái thanh khoản thấp, dòng tiền hạn chế giải ngân vào thị trường bất động sản.

Thứ hai, kịch bản kỳ vọng được DXS – FERI đánh giá có xác suất xảy ra cao nhất, khi kinh tế tiếp tục duy trì tăng trưởng ổn định, khung pháp lý từng bước hoàn thiện và chính sách tiền tệ được điều hành theo hướng thận trọng. Trong kịch bản này, nguồn cung dự báo tăng khoảng 20%–30%, lãi suất thả nổi duy trì trong khoảng 11%–13%, giá bán nhìn chung đi ngang hoặc tăng nhẹ, trong khi tỷ lệ hấp thụ đạt 25%–40%. Thị trường tiếp tục phân hóa theo hướng ổn định và có chọn lọc. Dòng tiền tập trung vào nhóm sản phẩm an toàn, pháp lý hoàn chỉnh và đáp ứng nhu cầu thực.

Thứ ba, kịch bản lý tưởng được xây dựng trong trường hợp kinh tế vĩ mô diễn biến thuận lợi hơn dự báo, niềm tin thị trường phục hồi mạnh, mặt bằng lãi suất thả nổi giảm về khoảng 9%–11% và dòng vốn đầu tư quay trở lại tích cực. Theo đó, nguồn cung có thể tăng 30%–40%, giá bán tăng khoảng 5%–10%, đồng thời tỷ lệ hấp thụ đạt 40%–50%. Trong kịch bản này, thị trường có thể bước vào giai đoạn phục hồi rõ nét hơn với thanh khoản, nguồn cung và mặt bằng giá cùng được cải thiện. Tuy nhiên, đây là kịch bản khó có thể xảy ra trong bối cảnh hiện nay.

Tổ chuyên gia Dat Xanh Services – FERI dự báo thị trường BĐS Việt Nam năm 2026 sẽ tiếp tục diễn biến trong trạng thái thận trọng, phân hóa mạnh và chọn lọc sâu hơn. Trong giai đoạn này, pháp lý sạch, giá trị thực, năng lực triển khai, khả năng thanh khoản và sự linh hoạt thích ứng sẽ là những yếu tố quyết định lợi thế cạnh tranh của các chủ thể tham gia thị trường. Bên nào phù hợp, chuyển đổi nhanh và thích ứng kịp thời sẽ tiếp tục tồn tại và phát triển trong chu kỳ mới./.