Bài 1: Nâng hạng thị trường chứng khoán - Thời điểm thay đổi về lượng và chất

Thích

Thích

Nâng hạng mở ra triển vọng thu hút mạnh dòng vốn ngoại, tạo tiền đề phát triển thị trường chứng khoán trở thành kênh huy động vốn trung và dài hạn chủ lực cho nền kinh tế. Tuy nhiên, bên cạnh những cơ hội thì việc nâng hạng cũng đặt ra không ít thách thức cần tháo gỡ.

Lời tòa soạn

Ngày 8/10, tổ chức xếp hạng thị trường FTSE Russell đã thông báo thị trường chứng khoán Việt Nam đáp ứng toàn bộ tiêu chí chính thức và được nâng hạng từ thị trường Cận biên lên thị trường Mới nổi thứ cấp. Đây là thành quả của quá trình cải cách quyết đoán và đồng bộ, góp phần định hình lại vị thế kinh tế quốc gia trên bản đồ đầu tư toàn cầu.

Nâng hạng mở ra triển vọng thu hút mạnh dòng vốn ngoại, tạo tiền đề phát triển thị trường chứng khoán trở thành kênh huy động vốn trung và dài hạn chủ lực cho nền kinh tế. Tuy nhiên, bên cạnh những cơ hội thì việc nâng hạng cũng đặt ra những thách thức không nhỏ: Yêu cầu cao hơn về quản trị doanh nghiệp, tính công khai, minh bạch của dữ liệu và năng lực giám sát của thị trường, cùng với đó là bài toán làm sao để nâng cao hiệu quả của thị trường chứng khoán trong việc huy động, phân bổ vốn cho nền kinh tế, đặc biệt là cho lĩnh vực bất động sản - vốn được coi là một trong những trụ cột quan trọng.

Trong bối cảnh đó, Reatimes khởi đăng tuyến bài “Cú hích từ sự kiện nâng hạng thị trường và dư địa phát triển cho thị trường bất động sản”, nhằm nhận diện cơ hội và thách thức đặt ra từ cột mốc nâng hạng, đồng thời đề xuất giải pháp phát triển thị trường chứng khoán bền vững, hiệu quả, lan tỏa đến thị trường bất động sản.

Trân trọng giới thiệu đến quý độc giả!

Từ giữa tháng 4/2025, thị trường chứng khoán (TTCK) Việt Nam đã ghi nhận nhiều phiên giao dịch bùng nổ thanh khoản và đà tăng trưởng liên tục của chỉ số VN-Index từ vùng đáy chưa tới 1.100 điểm. Trong suốt khoảng thời gian đó, mặc dù có những thời điểm VN-Index rung lắc nhưng nhìn tổng thể, thị trường vẫn rất sôi động với thanh khoản tích cực mà một trong những nguyên nhân quan trọng được chỉ ra là do tâm lý nhà đầu tư lạc quan trước thềm nâng hạng.

Một ngày trước mốc sự kiện chính thức nâng hạng, thị trường chứng khoán Việt Nam có phiên giao dịch thăng hoa. Phiên 6/10, VN-Index tăng 49,68 điểm (+3,02%) lên 1.695,5 điểm. Tổng khối lượng giao dịch đạt 1,08 tỷ đơn vị, giá trị 31.784 tỷ đồng, tăng 25,6% về khối lượng và 29,4% về giá trị so với phiên cuối tuần. Trong khi đó, HNX-Index cũng tăng 8,94 điểm (+3,36%) lên 274,69 điểm, giá trị 2.306 tỷ đồng.

Đà tăng trưởng VN-Index từ tháng 4 đến nay (Ảnh chụp màn hình)

Sự kỳ vọng của các nhà đầu tư trở thành hiện thực vào ngày 8/10, khi tổ chức xếp hạng thị trường FTSE Russell công bố thị trường chứng khoán (TTCK) Việt Nam đã đáp ứng toàn bộ các tiêu chí chính thức và được nâng hạng từ thị trường Cận biên (Frontier market) lên thị trường Mới nổi thứ cấp (Secondary Emerging market). Ngay sau thông tin này, VN-Index đã tăng mạnh nhiều phiên và chinh phục thành công cột mốc 1.700 điểm. Đến nay, vùng đỉnh cao nhất của chỉ số này đang là 1.794,58 điểm, tiến sát ngưỡng 1.800 điểm cho thấy tâm lý của nhà đầu tư vô cùng hào hứng. Đây được xem là kết quả tích cực đầu tiên sau thông tin nâng hạng, xuất phát từ kỳ vọng về những cơ hội mới cho sự thay đổi về cả chất và lượng của TTCK.

So với “Cận biên” thì thứ hạng “Mới nổi thứ cấp” mang lại cho thị trường chứng khoán Việt Nam nhiều cơ hội hơn bởi nó gắn với vị thế lớn hơn của một nền kinh tế. Theo nguyên tắc phân loại của FTSE Russell thì để được công nhận là thị trường Mới nổi thứ cấp, một quốc gia phải có GNI (tổng thu nhập quốc dân, được tính bằng tổng GDP và thu nhập ròng từ nước ngoài) trung bình thấp với cơ sở hạ tầng thị trường hợp lý hoặc có GNI trung bình cao với cơ sở hạ tầng thị trường kém phát triển hơn. Như vậy, thứ hạng “thị trường Mới nổi thứ cấp” không chỉ phản ánh sự phát triển của TTCK Việt Nam mà còn khẳng định năng lực của nền kinh tế nước ta.

Xét trên bình diện vĩ mô, tính từ lần đầu được đưa vào danh sách theo dõi của FTSE Russell vào tháng 9/2018 đến nay, kinh tế Việt Nam đã có nhiều biến chuyển mạnh mẽ, kể cả trong giai đoạn dịch Covid-19 bao trùm toàn bộ nền kinh tế. Tăng trưởng kinh tế Việt Nam những năm qua thuộc nhóm cao nhất khu vực và thế giới với quy mô GDP tăng từ 262 tỷ USD (năm 2019) lên 510 tỷ USD (năm 2025), xếp thứ 32 thế giới và thứ 4 trong khu vực Đông Nam Á; thu nhập bình quân đầu người năm 2025 đạt khoảng 5.000 USD, bước vào nhóm các nước thu nhập trung bình cao. Đi cùng với đà tăng trưởng tích cực, kinh tế vĩ mô Việt Nam cũng được đánh giá là ổn định khi lạm phát luôn được kiểm soát theo mục tiêu.

Những năm qua, kinh tế Việt Nam được đánh giá là ổn định khi lạm phát luôn được kiểm soát theo mục tiêu. (Ảnh minh họa)

Riêng với TTCK, nhiều thay đổi về cơ chế và chính sách đã được đặt ra nhằm hiện thực hóa mục tiêu nâng hạng, đồng thời cũng hướng đến khát vọng xây dựng thị trường vốn hiệu quả, lành mạnh. Đặc biệt, Luật Chứng khoán sửa đổi, bổ sung số 56/2024/QH15 ngày 29/11/2024 được Quốc hội ban hành dựa trên cơ sở khắc phục hạn chế tại Luật Chứng khoán năm 2019, góp phần củng cố nền tảng pháp lý, tăng cường bảo vệ nhà đầu tư và nâng cao chất lượng thị trường.

Bên cạnh đó, các cơ quan quản lý cũng đã ban hành nhiều quyết sách mang tính chiến lược để tháo gỡ các nút thắt về thể chế, tạo điều kiện thuận lợi cho nhà đầu tư nước ngoài. Theo đó, Chính phủ ban hành Nghị định số 245/2025/NĐ-CP (sửa đổi, bổ sung Nghị định số 155/2020/NĐ-CP) nới lỏng tỷ lệ sở hữu nước ngoài, tăng tính minh bạch dữ liệu thị trường. Trong khi đó, Bộ Tài chính đã ban hành Thông tư 18/2025/TT-BTC và Thông tư 68/2024/TT-BTC gỡ bỏ cơ chế ký quỹ trước cho nhà đầu tư nước ngoài là tổ chức, giúp các nhà đầu tư này có thể đặt lệnh mua và không yêu cầu đủ tiền. Còn Ngân hàng Nhà nước cũng đã ban hành Thông tư số 03/2025/TT-NHNN, và Thông tư số 25/2025/TT-NHNN tạo điều kiện cho các quỹ đầu tư nước ngoài mở mới hoặc mở rộng tài khoản đầu tư gián tiếp tiến vào TTCK Việt Nam...

Cũng nằm trong chuỗi các nỗ lực nâng cao năng lực thị trường, hệ thống công nghệ thông tin KRX chính thức vận hành vào đầu tháng 5/2025 cũng hiện thực hóa mục tiêu nâng cấp hệ thống công nghệ và cơ sở hạ tầng của Sở Giao dịch Chứng khoán Việt Nam. Với các tính năng mới, hệ thống KRX chính là cơ sở để triển khai cơ chế đối tác thanh toán trung tâm (CCP) cho TTCK Việt Nam - một giải pháp căn cơ để kiểm soát rủi ro trong thị trường chứng khoán.

Vận hành thành công hệ thống KRX giúp nâng cao tính minh bạch và hiệu quả trên thị trường chứng khoán. (Ảnh minh họa)

Bên cạnh những quyết tâm từ phía cơ quan quản lý, TTCK còn ghi nhận chuyển biến tích cực từ phía doanh nghiệp tham gia thị trường. Năm 2020, Bộ Tài chính ban hành Quyết định 345/2020/QĐ-BTC, chính thức xây dựng lộ trình áp dụng Chuẩn mực báo cáo tài chính quốc tế (IFRS) tại Việt Nam nhằm tăng cường tính minh bạch trong báo cáo tài chính, tạo điều kiện thu hút vốn đầu tư nước ngoài, nhất là với các doanh nghiệp niêm yết. Quá trình này góp phần giải quyết những “lỗ hổng” về mặt dữ liệu để thực hiện mục tiêu nâng hạng, đồng thời củng cố năng lực cạnh tranh về vốn của Việt Nam, tăng cường nguồn lực cho tăng trưởng kinh tế.

Theo lộ trình, giai đoạn tự nguyện áp dụng IFRS sẽ diễn ra từ năm 2022 - 2025 và sau năm 2025 sẽ bắt buộc triển khai. Tính đến nay, đã có nhiều doanh nghiệp tích cực triển khai chuẩn mực IFRS như CTCP Tập đoàn Gelex (Mã: GEX), Tổng CTCP Đầu tư Phát triển Xây dựng (Mã: DIG), Ngân hàng TMCP Quốc tế Việt Nam (Mã: VIB), Ngân hàng TMCP Kỹ thương Việt Nam (Mã: TCB)...

Như vậy, có thể thấy rằng nâng hạng TTCK không chỉ là sự ghi nhận thành quả của quá trình cải cách quyết đoán và đồng bộ của Việt Nam, góp phần nâng cao vị thế quốc gia trên con đường hội nhập tài chính toàn cầu mà còn là công cụ nền tảng phục vụ các mục tiêu lớn về phát triển kinh tế - xã hội, hoàn thiện thể chế, chính sách và quản lý nhà nước trong giai đoạn tiếp theo.

TS. Nguyễn Sĩ Dũng, Thành viên Hội đồng Tư vấn chính sách của Thủ tướng Chính phủ

TS. Nguyễn Sĩ Dũng, Thành viên Hội đồng Tư vấn chính sách của Thủ tướng Chính phủ đánh giá, thứ hạng này không đơn thuần là danh xưng kỹ thuật; nó phản ánh mức độ mở cửa, minh bạch và sức khỏe thể chế của mỗi quốc gia. Được nâng hạng đồng nghĩa với việc Việt Nam đã vượt qua ngưỡng thử thách, đủ điều kiện để đón nhận dòng vốn tỷ đô từ các nhà đầu tư toàn cầu - chỉ chọn những thị trường có độ tin cậy cao.

Đồng quan điểm, TS. Huỳnh Thanh Điền, chuyên gia kinh tế, Giảng viên Trường Đại học Nguyễn Tất Thành đánh giá, nhiều năm qua, TTCK Việt Nam hoạt động theo những chuẩn mực thấp hơn so với thế giới, nên các nhà đầu tư nước ngoài cũng rất e ngại khi muốn tham gia đầu tư. Trước khi nâng hạng, TTCK Việt Nam đã phải thay đổi nhiều để đáp ứng các tiêu chí. Một trong những tiêu chí quan trọng chính là sự minh bạch. Nghĩa là các doanh nghiệp tham gia trên thị trường phải công bố thông tin rõ ràng, đầy đủ theo chuẩn quốc tế. Công tác quản lý thị trường cũng phải được thực hiện chỉn chu.

"Sự kiện nâng hạng vừa qua chính là sự khẳng định cho những quyết tâm xây dựng TTCK vững mạnh, đáp ứng các tiêu chí xếp hạng. Khi đáp ứng được những tiêu chí đó, nhà đầu tư nước ngoài sẽ tin tưởng, quan tâm nhiều hơn, qua đó thúc đẩy sự tăng trưởng của dòng vốn đầu tư gián tiếp thông qua TTCK", TS. Huỳnh Thanh Điền nhấn mạnh.

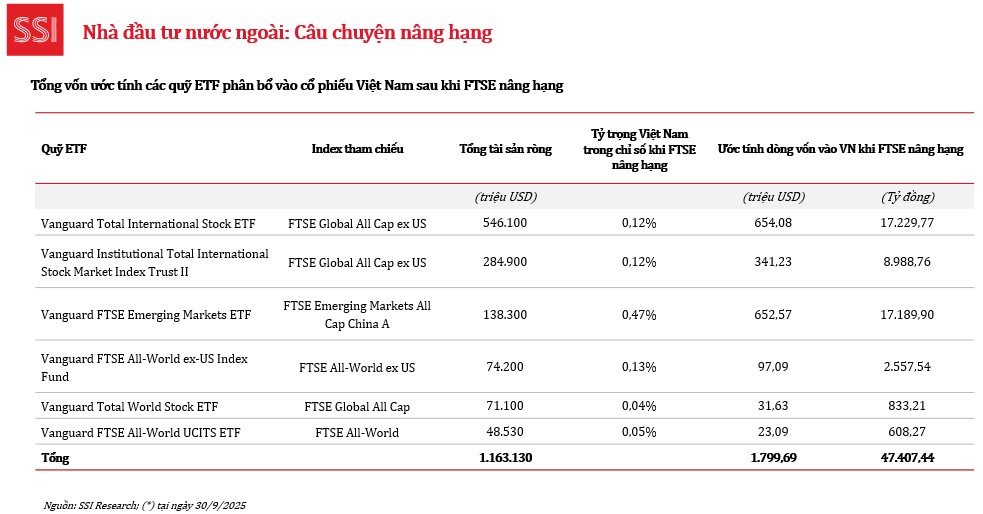

Sự phân hạng thị trường của FTSE Russell là cơ sở tham chiếu đánh giá vị thế một quốc gia, thị trường và doanh nghiệp trong mắt các nhà đầu tư quốc tế và có ảnh hưởng lớn tới các chỉ số tiêu chuẩn toàn cầu. Sau khi nâng hạng, TTCK Việt Nam sẽ được đưa vào các rổ chỉ số như FTSE All-World, FTSE EM và FTSE Asia. Các quỹ thụ động tham chiếu theo các chỉ số này sẽ phải mua cổ phiếu Việt Nam hoặc mua ETF (quỹ đầu tư mô phỏng chỉ số).

Theo phân tích của Chứng khoán KB, quy mô các quỹ theo dõi chỉ số FTSE Emerging All Cap Index hiện đang quản lý hơn 100 tỷ USD tài sản. Việc đưa Việt Nam vào chỉ số FTSE Secondary Emerging Market Index sẽ tự động kích hoạt hoạt động mua vào từ các quỹ thụ động (gồm ETF và các quỹ ủy thác tổ chức) tham chiếu theo các chỉ số lớn như FTSE All-World và FTSE EM. Hãng chứng khoán này ước tính, dòng vốn thụ động tham chiếu theo chỉ số FTSE Emerging có thể đạt khoảng 0,7 – 1 tỷ USD, dựa trên tỷ trọng vốn hóa dự kiến của thị trường Việt Nam trong rổ chỉ số (dao động từ 0,5 – 0,8% theo ước tính của FTSE).

Bên cạnh đó, cơ hội dòng vốn của Việt Nam còn đến từ các quỹ chủ động với quy mô vốn lớn hơn khoảng 5 lần so với các quỹ thụ động. Ước tính, TTCK Việt Nam sẽ có thể tiếp cận khoảng 2,5 - 2,7 tỷ USD từ các quỹ chủ động. Về xu hướng đầu tư, các quỹ này thường sẽ tái cơ cấu danh mục và tăng tỷ trọng tại Việt Nam sớm hơn để đón đầu kỳ vọng tăng giá.

Ông Phạm Lưu Hưng, Giám đốc Trung tâm Phân tích và Tư vấn đầu tư CTCP Chứng khoán SSI

Ông Phạm Lưu Hưng, Giám đốc Trung tâm Phân tích và Tư vấn đầu tư CTCP Chứng khoán SSI chia sẻ, từ năm 2022 đến nay, khối ngoại vẫn duy trì trạng thái bán ròng với tổng giá trị lên tới 8 tỷ USD. Lý do không phải TTCK Việt Nam chưa đủ hấp dẫn mà vì sự cạnh tranh khốc liệt từ các thị trường có quy mô và thanh khoản lớn, điển hình là thị trường Trung Quốc, hiện đang hồi phục và tích cực thu hút các quỹ đầu tư quay trở lại.

Ông Hưng kỳ vọng nâng hạng sẽ là bước đệm để TTCK Việt Nam thu hút trở lại dòng vốn đầu tư này. "Đây đã là nguồn vốn cực kỳ lớn, chứ chưa đánh giá đến dòng vốn từ các quỹ ETF" - ông Hưng nhấn mạnh.

Vốn ước tính từ các quỹ ETF phân bổ vào cổ phiếu Việt Nam sau khi nâng hạng (Ảnh: SSI Research)

Theo TS. Huỳnh Thanh Điền, hiện tại, TTCK Việt Nam đã tiến thêm một bước, có thể coi là đã đến gần hơn với mục tiêu trở thành trung tâm tài chính quốc tế - nơi có sự quản lý chặt chẽ, mọi giao dịch, mọi thành phần tham gia đều đáp ứng các chuẩn mực mà nhà đầu tư quốc tế kỳ vọng, cùng với đó, tình trạng đầu cơ, thao túng thị trường được đẩy lùi. Điều này sẽ kích thích nhà đầu tư nước ngoài tích cực đầu tư vào, làm tăng thanh khoản thị trường, giúp hoạt động rút vốn, chuyển nhượng vốn trên TTCK dễ dàng, tạo sự linh hoạt cho các nhà đầu tư.

Thêm nữa, nâng hạng cũng chính là bước đầu để TTCK phát triển toàn diện và trở thành một thị trường hấp dẫn hơn đối với các doanh nghiệp nước ngoài (trước hết là khu vực Đông Nam Á). Trong lịch sử, cổ phiếu VFS của Vinfast đã từng niêm yết trên sàn Nasdaq của Mỹ (thị trường Phát triển theo tiêu chuẩn xếp hạng của FTSE Russell) với triển vọng huy động vốn lớn từ các nhà đầu tư nước ngoài. "Đây cũng là một tiềm năng phát triển TTCK đáng để kỳ vọng", TS. Huỳnh Thanh Điền nhấn mạnh.

Ông Bùi Hoàng Hải, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước (SSC), cho biết, SSC đã nhận thấy có sự thay đổi rõ nét về khả năng huy động và tiềm năng nguồn vốn sau sự kiện nâng hạng: "Từ trước đến nay, các nhà đầu tư thụ động và chủ động gần như vắng bóng tại TTCK Việt Nam, nhưng trong giai đoạn chuẩn bị và sau khi nâng hạng, họ đến Việt Nam rất nhiều và có rất nhiều trao đổi với SSC".

Tuy nhiên, nâng hạng không là đích đến cuối cùng, mà chỉ là cột mốc quan trọng mở ra nhiều cơ hội mới cho kinh tế Việt Nam. Theo ông Bùi Hoàng Hải, nâng hạng không phải là vương miện hoa hậu đội lên đầu để cảm thấy xứng đáng, mà đó chính là cột mốc cho những sự phát triển tiếp theo của thị trường. Sự kiện này khiến chúng ta phải đặt câu hỏi "việc nâng hạng đóng góp gì cho sự phát triển của thị trường?", "chúng ta phải làm gì sau khi nâng hạng?".

Ông Bùi Hoàng Hải, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước

Ông Bùi Hoàng Hải, Phó Chủ tịch Ủy ban Chứng khoán Nhà nướcĐề án Nâng hạng TTCK đã đề cập mục tiêu ngắn hạn là đáp ứng đầy đủ tiêu chí nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp của FTSE Russell trong năm 2025, duy trì xếp hạng thị trường mới nổi thứ cấp của FTSE Russell; và mục tiêu dài hạn là đáp ứng các tiêu chí nâng hạng lên thị trường mới nổi của MSCI và thị trường mới nổi bậc cao của FTSE Russell từ nay đến năm 2030. Như vậy, sau nâng hạng, triển vọng cho TTCK và kinh tế Việt Nam là rất lớn nhưng thách thức đặt ra cũng không hề nhỏ.

Riêng với bất động sản, đây vốn là ngành yêu cầu nguồn vốn dồi dào và phần lớn phải là vốn trung và dài hạn để đảm bảo cho việc triển khai dự án. Tuy nhiên, thực tế cho thấy vốn tín dụng vẫn chiếm tỷ trọng lớn trong cơ cấu nguồn vốn cho thị trường bất động sản. Việc quá phụ thuộc vào nguồn vốn tín dụng tiềm ẩn nhiều rủi ro và khó tạo nền tảng phát triển bền vững cho thị trường bất động sản và hệ thống tài chính.

Hiện tại, áp lực tăng trưởng đè lên vai kênh tín dụng không hề nhỏ. Trong khi đó, nâng hạng lại đang mở ra những cơ hội khai phá dòng vốn mới từ thị trường chứng khoán. Vì vậy, đây sẽ là cơ hội cho Việt Nam đưa thị trường vốn trở thành động lực cốt lõi thúc đẩy tăng trưởng thay cho thị trường tiền tệ. Hành trình biến cơ hội trước mắt thành những thứ hiện hữu được nắm chắc trong tay ắt còn nhiều thử thách và cần nhiều giải pháp tháo gỡ.

Mời quý độc giả đón đọc Bài 2: "Đã đến lúc thị trường chứng khoán phải vận hành đúng nghĩa là kênh huy động vốn quan trọng nhất".