Thích

Thích

Mất tiền oan vì bảo hiểm nhân thọ

Từng mất tiền oan khi mua bảo hiểm nhân thọ của hãng Manulife, chị H. (Long Biên, Hà Nội) bức xúc cho biết: Khi nhân viên bảo hiểm đến tận nơi gặp để tư vấn thì chỉ chăm chăm quảng cáo về các quyền lợi để “dỗ ngon dỗ ngọt” khách hàng ký hợp đồng chứ hoàn toàn không nói gì về các điều khoản chấm dứt hay mất hiệu lực của hợp đồng.

Do tin tưởng người tư vấn, vốn là bạn của bác mình, chị H. đã không đọc toàn bộ bản hợp đồng dài đến mấy chục trang với cỡ chữ li ti cùng rất nhiều điều khoản rối rắm khó hiểu.

Đến kỳ đóng tiền tiếp theo là một năm sau đó, nhân viên công ty bảo hiểm có gọi thông báo nhưng do bận mải nhiều việc nên chị không kịp đóng ngay. Vài ngày sau, khi chị liên hệ lại để đóng tiền thì nhân viên tổng đài cho biết “đã hết thời gian đóng tiền, hợp đồng bị vô hiệu”.

Do nhân viên tư vấn là người quen của gia đình nên khi bị thoái thác trách nhiệm, chị H đành “ngậm bồ hòn làm ngọt” và tự nhủ sẽ tránh xa tất cả các loại bảo hiểm nhân thọ vì lợi thì chưa thấy đâu nhưng vừa mất tiền, lại vừa ấm ức.

Các nhân viên bảo hiểm thường sẽ tư vấn rất nhiệt tình cho khách hàng khi "dụ" họ ký hợp đồng nhưng nếu có vấn đề gì xảy ra sẽ lại tìm mọi cách thoái thác.

Đồng cảnh ngộ, chị Q (quận Hoàn Kiếm, Hà Nội) cho biết mẹ chị cũng mua bảo hiểm nhân thọ của Manulife với kỳ hạn 15 năm. Hết hạn hợp đồng, mẹ chị nhận lại toàn bộ số tiền bảo hiểm nhưng bị “hụt” gần 4 triệu đồng so với số tiền đóng vào vì rất nhiều khoản phí “trời ơi” mà chị không thể nhớ rõ.

“Không những thế, thủ tục hoàn trả tiền bảo hiểm rất lằng nhằng, phải đi hết cửa nọ cửa kia, chờ hết người này người khác và cảm giác cầu cạnh chứ không dễ dàng như lúc đóng tiền vào”, chị Q chia sẻ.

Khi được hỏi về việc gia đình có còn ý định tiếp tục mua bảo hiểm của Manulife hay của các hãng khác không, chị Q. lặng lẽ lắc đầu vì chị thấy phiền hà và thiệt thòi một lần như thế là đủ rồi.

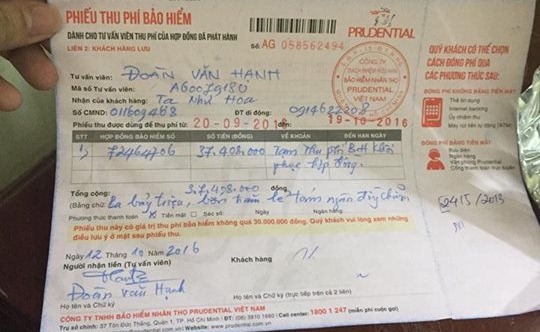

Dù đã đóng tới 37 triệu đồng để khôi phục hiệu lực của hợp đồng bảo hiểm, chị N. vẫn bị Prudential hủy một trong 4 hợp đồng của gia đình.

Một nạn nhân khác của bảo hiểm nhân thọ, chị Q.N ở Hà Nội, đã đăng tải nhiều clip trên mạng xã hội để chia sẻ về cách làm việc và giải quyết khiếu nại của hãng Prudential đối với một khách hàng khi người này đột nhiên phát hiện 4 hợp đồng bảo hiểm của gia đình đồng loạt “bị mất hiệu lực” với các lý do rất vô lý.

Cụ thể, theo chia sẻ của chị N. gia đình chị gái chị có mua 4 hợp đồng bảo hiểm nhân thọ của Prudential cho bản thân và 3 con từ năm 2010. Khi ký hợp đồng thì mọi chuyện đều rất dễ dàng, công ty Prudential cũng không yêu cầu khách hàng phải đi khám sức khỏe mà đã cấp hợp đồng gần như ngay lập tức.

3 năm đầu, gia đình đóng đủ tiền nhưng sau đó quên bẵng đi kể từ 2013. Nhân viên bảo hiểm cũng không đến thu, đến khi giật mình nhớ ra thì lên công ty hỏi lại thì hợp đồng đã mất hiệu lực do nhân viên ghi sai số điện thoại còn bản thân công ty không theo dõi cẩn trọng mà đổ lỗi cho khách hàng.

Năm 2015, khi gia đình phát hiện hợp đồng mất hiệu lực đã lên công ty Prudential để yêu cầu khôi phục lại hiệu lực hợp đồng. Đến 2016, công ty mới xét duyệt cho khôi phục 3 hợp đồng sau khi gia đình phải đóng phí phạt tới 37 triệu đồng. Riêng hợp đồng thứ 4 còn lại của con khách hàng thì không được khôi phục vì cháu đang đi du học nhưng công ty lại yêu cầu phải khám sức khỏe ngay lập tức. Gia đình có đề nghị chờ cháu đến tháng 11/2017 về nước sẽ khám, hoặc để cháu khám tại các chi nhánh khác của Prudential ở nước ngoài nhưng công ty nhất quyết không đồng ý.

Điều đáng nói ở đây là khi cấp cả 4 hợp đồng lần đầu cho gia đình chị N., nhân viên bảo hiểm cũng như phía công ty Prudential đều không yêu cầu khách hàng và những người được bảo hiểm đi khám sức khỏe. Tuy nhiên, tới thời điểm này, khi khách hàng đề nghị khôi phục hiệu lực hợp đồng lại yêu cầu đi khám!

Tỷ lệ duy trì bảo hiểm nhân thọ rất thấp

Theo báo cáo của Cục Quản lý và giám sát bảo hiểm (Bộ Tài chính), số lượng khách hàng tìm đến bảo hiểm nhân thọ đang ngày càng tăng do nhu cầu đầu tư, phòng ngừa rủi ro tăng nhưng tỷ lệ duy trì các hợp đồng bảo hiểm lại thường rất thấp.

Cụ thể, trong năm 2016, tổng doanh thu phí bảo hiểm nhân thọ của các công ty bảo hiểm ước đạt gần 50.000 tỷ đồng, tăng trưởng gần 30% so với năm 2015. Trong đó, doanh thu khai thác mới ước đạt gần 17.000 tỷ đồng, tăng trưởng hơn 26% so với cùng kỳ năm 2015.

Tuy nhiên, tỷ lệ duy trì hợp đồng ở mức thấp, rất nhiều hợp đồng bảo hiểm bị khách hàng hủy bỏ. Chỉ tính riêng năm 2014, đã có tổng cộng 436.749 hợp đồng bị hủy bỏ. Các năm sau đó, Bộ Tài chính không công bố số lượng hợp đồng bảo hiểm bị hủy bỏ.

Cũng theo số liệu của Cục Quản lý và giám sát bảo hiểm, tổng số tiền chi trả quyền lợi bảo hiểm nhân thọ trong cả năm 2016 ước đạt 13.300 tỷ đồng (bao gồm cả chi trả giá trị hoàn lại, chi đáo hạn, sự kiện bảo hiểm), tăng 41,5% so với cùng kỳ năm 2015 nhưng chỉ tương đương khoảng 26% so với tổng doanh thu phí bảo hiểm nhân thọ của các công ty này.