Thích

Thích

Vốn FDI vào bất động sản sụt giảm 48%

Báo cáo thị trường bất động sản quý IV/2020 vừa được Savills Việt Nam công bố cho hay, năm 2020, thị trường bất động sản Hà Nội chịu tác động rất lớn bởi đại dịch Covid-19. Hầu hết các phân khúc và các chỉ số thị trường đều bị sụt giảm nghiêm trọng.

Đáng chú ý là dòng vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký vào thị trường bất động sản Hà Nội đạt 712 triệu USD, giảm 48% so với cùng kỳ 2019.

Singapore và Đài Loan mới vươn lên và trở thành 2 quốc gia đầu tư lớn nhất. Với việc đóng góp 97% dòng FDI, các chuyên gia nước ngoài làm việc tại các công ty châu Á tiếp tục được kỳ vọng là nguồn khách thuê chủ lực.

Mặc dù nguồn vốn FDI sụt giảm nhưng chuyên gia của Savills vẫn đánh giá, Việt Nam đang có nhiều tiềm năng thu hút dòng vốn FDI mới, nhất là phân khúc bất động sản công nghiệp.

Theo Savills, trong khi chi phí nhân công trung bình dần tăng lên và chính sách ưu đãi dành cho các ngành công nghiệp thâm dụng lao động bị xóa bỏ tại Trung Quốc, Việt Nam gia tăng tiềm năng để trở thành nhà xưởng sản xuất của thế giới.

Trong năm 2020, ngành công nghiệp chế biến và chế tạo dẫn đầu với 48% nguồn FDI đầu tư cả nước. Các tỉnh miền Bắc chiếm 60% lượng đăng ký mới của ngành này.

Trước làn sóng đầu tư mạnh mẽ, Chính phủ khuyến khích phát triển công nghiệp theo hướng ổn định và bền vững. Luật Đầu tư 61/2020/QH14 có hiệu lực từ 1/1/2021 ưu tiên một số ngành như hoạt động và sản xuất công nghệ cao, tham gia chuỗi giá trị hoặc cụm liên kết ngành.

Thị trường khách sạn phải đóng cửa bởi dịch

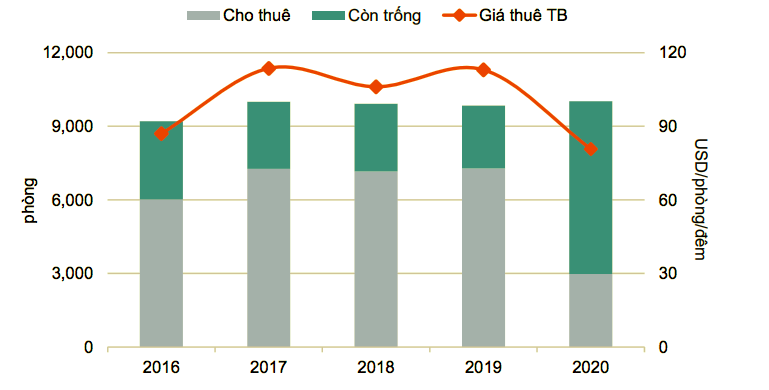

Không chỉ sụt giảm về dòng vốn FDI, trong năm 2020, do các tác động của đại dịch Covid-19, nhiều phân khúc bất động sản tại Hà Nội đã rơi vào trạng thái suy yếu. Trong đó, khách sạn là phân khúc chịu thiệt hại nặng nề nhất. Đại diện của Savills Việt Nam khẳng định, giá thuê phòng khách sạn đang giảm rất mạnh, và có giá thấp nhất trong vòng 15 năm qua.

Cụ thể, báo cáo Savills cho thấy, giá thuê phòng khách sạn trung bình đạt 70 USD/phòng/đêm (khoảng 1,6 triệu đồng/phòng/đêm), giảm 39% so với cùng kỳ năm ngoái. Công suất trung bình cả năm 2020 giảm 44 điểm % theo năm trong khi giá thuê trung bình giảm 29% theo năm.

Phân khúc khách sạn 5 sao vẫn dẫn đầu thị trường về doanh thu buồng phòng trung bình với 35 USD/phòng/đêm, phân khúc 4 sao đạt 15 USD/phòng/đêm trong khi phân khúc 3 sao chỉ đạt 9 USD/phòng/đêm.

Tới cuối năm 2020, 3 khách sạn với khoảng 200 phòng vẫn đang phải tạm đóng cửa do dịch bệnh và đang sửa chữa. Hiện nay, 10 khách sạn 3 - 5 sao đang trở thành cơ sở cách ly gồm 3 khách sạn 5 sao, 5 khách sạn 4 sao và 2 khách sạn 3 sao.

Dù vậy, mảng khách sạn vẫn tồn tại một số điểm sáng, như nguồn cung trong năm tiếp tục tăng 2% so với năm 2019, đạt 10.020 sản phẩm. Trong 2 năm tiếp theo, sẽ càng có nhiều khách sạn mới tại Hà Nội đi vào hoạt động.

Cụ thể, trong năm 2021, hơn 650 phòng từ 3 khách sạn 5 sao, 2 khách sạn 4 sao và 1 khách sạn 3 sao được được dự báo sẽ gia nhập thị trường. Từ năm 2022 trở đi, hơn 8.100 phòng từ 50 dự án khách sạn sẽ gia nhập thị trường.

Khu vực nội thành dẫn đầu với 50% nguồn cung tương lai, theo sao là khu vực phía Tây với 35%. Phân khúc 5 sao vẫn đứng đầu nguồn cung tương lai với 6.000 phòng từ 27 dự án.

Đại diện Savills cho hay: “Năm 2020 là một năm khó khăn đối với ngành du lịch do ảnh hưởng của dịch Covid-19 khiến nhiều khách sạn phải đóng cửa tạm thời. Tuy nhiên, tới cuối năm 2020, ngành du lịch đã có những dấu hiệu tích cực. Dù vậy, khách du lịch nội địa vẫn sẽ là yếu tố chính thúc đẩy sự phục hồi trong năm 2021”.

Nguồn cung căn hộ và tỷ lệ hấp thụ sụt giảm

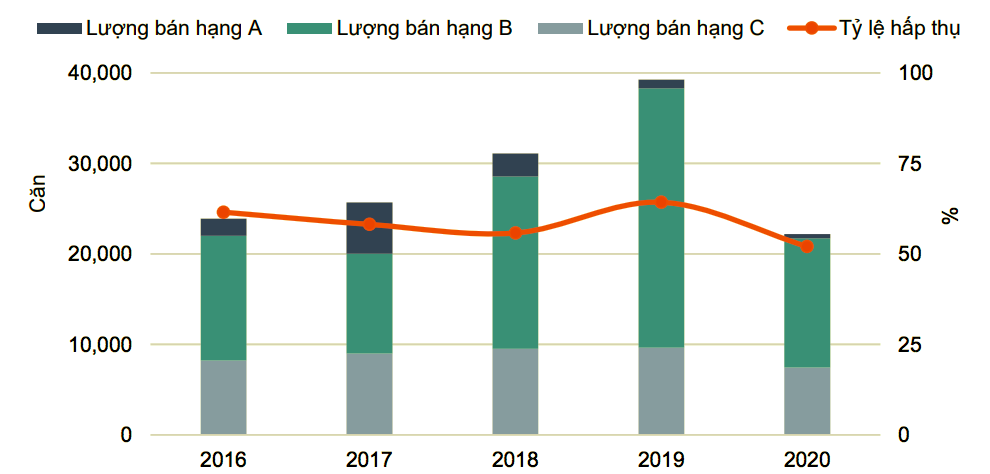

Theo báo cáo của Savills Việt Nam, trong năm 2020, nguồn cung phân khúc căn hộ bán đã sụt giảm nghiêm trọng, chỉ đạt 27.100 sản phẩm sở cấp, giảm 19% so với 2019. Nguồn cung mới gần 5.500 căn từ 10 dự án mở bán mới, giảm 59% so với cùng kỳ 2019.

Khối lượng giao dịch cũng giảm 37% so với năm ngoái, chỉ đạt 6.700 giao dịch. Tỷ lệ hấp thụ cũng ở mức thấp, đạt 25% và giảm 7%. Theo đánh giá của tổ chức này, năm 2020 khép lại với hoạt động thị trường nhộn nhịp do niềm tin trở lại. Đại dịch làm giảm lượng khách quốc tế. Tuy nhiên, nguồn cầu trong nước vẫn duy trì ổn định, đặc biệt đối với căn hộ bình dân. Các chủ đầu tư bắt đầu tập trung vào khu vực ngoại thành và các tỉnh lân cận.

Trong năm 2021, khoảng 25.000 căn hộ từ 25 dự án mới và giai đoạn tiếp theo sẽ mở bán. Hạng B sẽ tiếp tục dẫn đầu, với 78% thị phần. Nguồn cung lớn nhất sẽ đến từ quận Từ Liêm với 57%, quận Hoàng Mai và huyện Gia Lâm với 12% mỗi nơi.

Bà Đỗ Thu Hằng, Giám đốc Bộ phận nghiên cứu Savills Việt Nam nhận định: “Năm 2021 thị trường căn hộ Hà Nội sẽ chứng kiến thêm hàng loạt dự án đến từ các chủ đầu tư phía Nam. Tuy nhiên, thanh khoản sẽ vẫn là bài toán khó bởi thị trường đang có sự hấp thụ cao ở những phân khúc nhà giá trung cấp, nhà cao cấp với mức giá cao và vị trí xa sẽ là thách thức bán hàng cho nhiều chủ đầu tư".

Ngoài ra, báo cáo cũng đánh giá, thị trường biệt thự liền kề tiếp tục được cải thiện nhưng vẫn thiếu nguồn cung mới do sự cẩn trọng của cả chủ đầu tư lẫn người mua. Cụ thể, nguồn cung mới đạt khoảng 190 căn từ 4 dự án, giảm 56% theo quý và 65% theo năm. Các dự án mới mở bán theo từng phân khu chứ không tung toàn bộ sản phẩm, trong khi đó, các dự án đang bán không mở bán thêm do lượng đã mở bán còn tồn.

Theo số liệu đơn vị này đưa ra, hoạt động thị trường trong quý IV/2020 đạt 509 giao dịch, tăng 12% theo quý nhưng giảm 17% theo năm. Quận Hà Đông dẫn đầu lượng giao dịch với 48% thị phần. Tỷ lệ hấp thụ theo quý ở mức 33% là mức cao nhất trong năm 2020, tăng 8% theo quý nhưng giảm 15% theo năm. Theo chuyên gia Savills, trong năm 2021, dự kiến có khoảng 4.900 căn từ 16 dự án được mở bán. Hầu hết nguồn cung tương lai nằm tại huyện Hoài Đức, theo sau là Hà Đông, Đan Phượng, Hoàng Mai.