Thích

Thích

Chứng khoán Mỹ biến động mạnh, dòng tiền quay trở lại thị trường mới nổi

Thị trường chứng khoán Mỹ kể từ đợt sụt giảm đầu tháng 10 đã biến động mạnh hơn hẳn các thị trường mới nổi. Độ lệch chuẩn của S&P 500 tính từ 1/10 đến 23/11 là 2,84 trong khi MSCI EM Index là 2,3, khác hoàn toàn với mức tương quan 3,16 và 7,3 nếu tính từ đầu năm.

Vào 2 tuần giữa tháng 11, S&P 500 đã giảm mạnh 148 điểm (5,3%) còn MSCI EM Index chỉ giảm 0,6%. Cùng thời gian này, dòng vốn có dấu hiệu bị rút ra ở Mỹ và đổ vào EM (thị trường mới nổi).

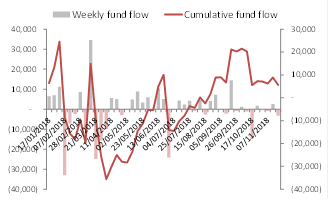

Trong 4 tuần kể từ báo cáo Global Fund Flow tháng 10, các quỹ đầu tư cổ phiếu của Mỹ đã có dòng tiền rút ra trong 3 tuần. Ngược lại, các quỹ GEM có dòng tiền đổ vào 3 tuần liên tiếp. Lần gần nhất GEM có dòng tiền đổ mạnh vào 3 tuần liền là tháng 4/2018. Đây là một diễn biến rất mới, xảy ra cùng thời điểm Hội nghị G20 đang đến gần.

Nhìn một cách lạc quan, diễn biến dòng vốn đang thể hiện sự kỳ vọng, thậm chí là đánh cược vào kết quả tích cực của cuộc gặp Donald Trump – Tập Cận Bình tại hội nghị G20.

Dòng vốn đã bị rút khỏi EM tính đến thời điểm đầu tháng 11 là 6 tháng. Áp lực rút vốn và các chỉ số giảm điểm kéo dài khiến thị trường dễ nhạy cảm với các tia hy vọng mới.

Trong 4 tuần gần nhất, Mỹ đã có outflow 3 tuần, rất khác so với xu hướng inflow sau các đợt sụt giảm trước

Những phát biểu có phần ôn hòa hơn của Donald Trump và sự chuẩn bị gấp gáp của đại diện hai bên đang tạo ra hy vọng rằng chiến tranh thương mại sẽ có cơ hội chấm dứt, hoặc ít nhất là ngưng leo thang để hai bên có thời gian tìm kiếm các giải pháp mới.

Nếu Mỹ - Trung thực sự đạt được thỏa thuận, hy vọng sẽ được thổi bùng. Rủi ro của các thị trường mới nổi sẽ giảm bớt trong khi rủi ro biến động của TTCK Mỹ gia tăng sẽ làm đảo chiều dòng vốn đang chạy từ EM về Mỹ (xem thêm Global Fund Flow tháng 8).

Ở kịch bản tích cực này, một một giai đoạn mới, bớt căng thẳng thậm chí là thuận lợi hơn cho EM sẽ mở ra.

Dù rất hy vọng vào kịch bản tích cực kể trên, vẫn còn nhiều ẩn số và cả thực tế không thể bỏ qua. Ẩn số lớn nhất chính là cuộc gặp Mỹ - Trung. Nếu hai bên không đạt được thỏa thuận, hy vọng cũng như dòng vốn vừa chớm quay lại EM sẽ nhanh chóng tan biến. Điều quan trọng hơn là dù Mỹ - Trung có đạt được thỏa thuận, giới đầu tư vẫn phải rất thận trọng khi đầu tư vào EM. Những phân tích tiếp theo sẽ lý giải rõ hơn điều này.

Kinh tế sẽ tăng trưởng chậm lại và thị trường đang chuẩn bị cho điều này

TTCK Mỹ đang ở giai đoạn rất nhạy cảm giữa một bên là kỳ vọng tăng trưởng lợi nhuận và một bên là nguy cơ kinh tế tăng trưởng chậm.

Gần đây, nhiều số liệu kinh tế của Mỹ không đạt kỳ vọng, trong đó đáng chú ý nhất là lượng đăng ký thất nghiệp lần đầu tăng lên mức cao nhất 4 tháng và chỉ số niềm tin người tiêu dùng thấp hơn so với dự báo.

Xét về các nhóm ngành, đa phần các ngành theo chu kỳ kinh tế đã giảm điểm. Ngành công nghệ có tỷ trọng lớn nhất trong S&P 500 và tính từ đầu tháng 10 chỉ số ngành công nghệ đã giảm -13,3% trong khi S&P 500 giảm 8,2%. Ngành hàng tiêu dùng không thiết yếu chiếm tỷ trọng lớn thứ 2 và giảm 12,3%.

Ngược lại, các ngành phòng vệ lại giữ giá như ngành tiện ích và hàng tiêu dùng thiết yếu tăng 2,8% và 1%. Ngành năng lượng, mặc dù được coi là ngành phòng vệ nhưng lại giảm sâu 14,8% do giá dầu WTI giảm 30%. Như vậy, diễn biến các nhóm ngành từ tháng 10 cho thấy thị trường đã phản ứng trước với các dự báo về một chu kỳ kinh tế đi xuống sắp tới gần.

Khảo sát hàng tháng của Bank of America Merrill Lynch (BAML) cho thấy các nhà quản lý quỹ trên toàn cầu đang ở mức bi quan nhất từ sau khủng hoảng 2008.

Tỷ lệ cho rằng kinh tế toàn cầu đang ở giai đoạn cuối của chu kỳ tăng trưởng là 85%, cao hơn 11% so với đỉnh gần nhất vào tháng 12/2007. 35% cho rằng kinh tế sẽ tăng trưởng chậm lại vào năm tiếp theo, mức cao nhất kể từ khảo sát tháng 11/2008.

Lợi tức trái phiếu 10 năm của Mỹ giảm liên tục. Biến động lợi tức xảy ra cùng chiều với S&P 500 dù FED gần như chắc chắn sẽ nâng lãi suất vào tháng 12 cho thấy giới đầu tư không còn quá quan tâm đến diễn biến ngắn hạn mà đang nhìn nhiều hơn sang năm 2019.

Khi kinh tế tăng trưởng chậm lại, khả năng FED nâng lãi suất 4 lần như 2018 sẽ khó xảy ra, không những vậy, khoảng cách giữa các lần nâng lãi suất sẽ kéo giãn. Điều này ảnh hưởng đến kỳ vọng lãi suất và làm giảm lãi suất trái phiếu trong tháng 11.

Khi tăng trưởng chậm lại, EM sẽ không thể tích cực hơn DM (thị trường phát triển).

Tính từ đầu năm, chỉ số MSCI EM Index giảm 15,4% trong khi S&P 500 tăng 0,3%. Không phải yếu tố cơ bản hay triển vọng tích cực mà chính sự mất điểm trong hầu hết thời gian của năm 2018 là lý do giúp MSCI EM Index ít biến động hơn S&P500 trong 2 tháng vừa qua.

Trong 20 năm gần đây, thị trường mới nổi đã trải qua 4 đợt sụt giảm mạnh. Bong bóng internet 2000-2001, khủng hoảng tài chính toàn cầu 2008-2009, rủi ro Trung Quốc “hạ cánh cứng” năm 2015 và đợt sụt giảm đang xảy ra, bắt đầu từ tháng 2/2018. Ở cả 4 đợt, MSCI EM Index đều giảm sâu hơn so với S&P 500 và bù lại là khi thị trường toàn cầu hồi phục, MSCI EM Index lại tăng nhanh hơn. Đây chính là đặc thù của các thị trường mới nổi.

Nếu thực sự kinh tế 2019 tăng trưởng chậm lại, chù kỳ giảm giá của thị trường phát triển từ tháng 11 và thị trường mới nổi từ tháng 2/2018 rất có thể sẽ còn tiếp diễn. Với những gì đã diễn ra ở các giai đoạn sụt giảm trước, MSCI EM Index khả năng cao sẽ tiếp tục underperform S&P 500.

Ngoài ra, trong giai đoạn kinh tế đi xuống, căng thẳng Mỹ - Trung sẽ còn tiếp tục đè nặng lên triển vọng EM nói chung.

Dù có đạt được thỏa thuận nào đó tại hội nghị G20, sẽ không gì thay đổi được mục đích chiến lược của Mỹ là kiềm chế Trung Quốc. Ngoài việc gia tăng các ảnh hưởng địa chính trị, các giải pháp kinh tế chắc chắn cũng sẽ được sử dụng.

Một ví dụ là gần đây Mỹ đã vận động các quốc gia đồng minh như Đức, Ý, Nhật ngưng mua hàng của Huawei, một công ty công nghệ hàng đầu của Trung Quốc. Giới đầu tư vốn đã bi quan về triển vọng kinh tế lại phải đề phòng những sự kiện không thể lường trước như Huawei sẽ giữ trạng thái thận trọng và khó có thể overweight các tài sản rủi ro như EM.

Tóm lại, dù có hy vọng về một kết quả tích cực trong hội nghị G20, triển vọng của các thị trường mới nổi sẽ không có nhiều thay đổi. Nguyên nhân chính là do tăng trưởng kinh tế chậm lại khiến thị trường tài chính toàn cầu bước vào giai đoạn khó khăn mà trong thời gian đó, việc đầu tư vào các tài sản rủi ro như cổ phiếu của EM sẽ bị hạn chế.

Dòng vốn vào các thị trường mới nổi dù có tích cực hơn đôi chút trong tháng 11 nhưng không gì có thể đảm bảo dòng inflow này sẽ gia tăng hoặc kéo dài. Thậm chí nếu hội nghị G20 diễn ra không như mong đợi, dòng vốn đảo chiều sẽ gây áp lực lớn hơn cho EM trong bối cảnh mức bi quan của giới đầu tư đang lên cao.

EM vì vậy nhìn một cách tổng thể chưa có điểm sáng. Với những quốc gia có câu chuyện riêng biệt, dòng vốn vẫn có thể vào nhưng quy mô sẽ khó đạt được như thời “hoàng kim” cuối 2017, đầu 2018.