Thích

Thích

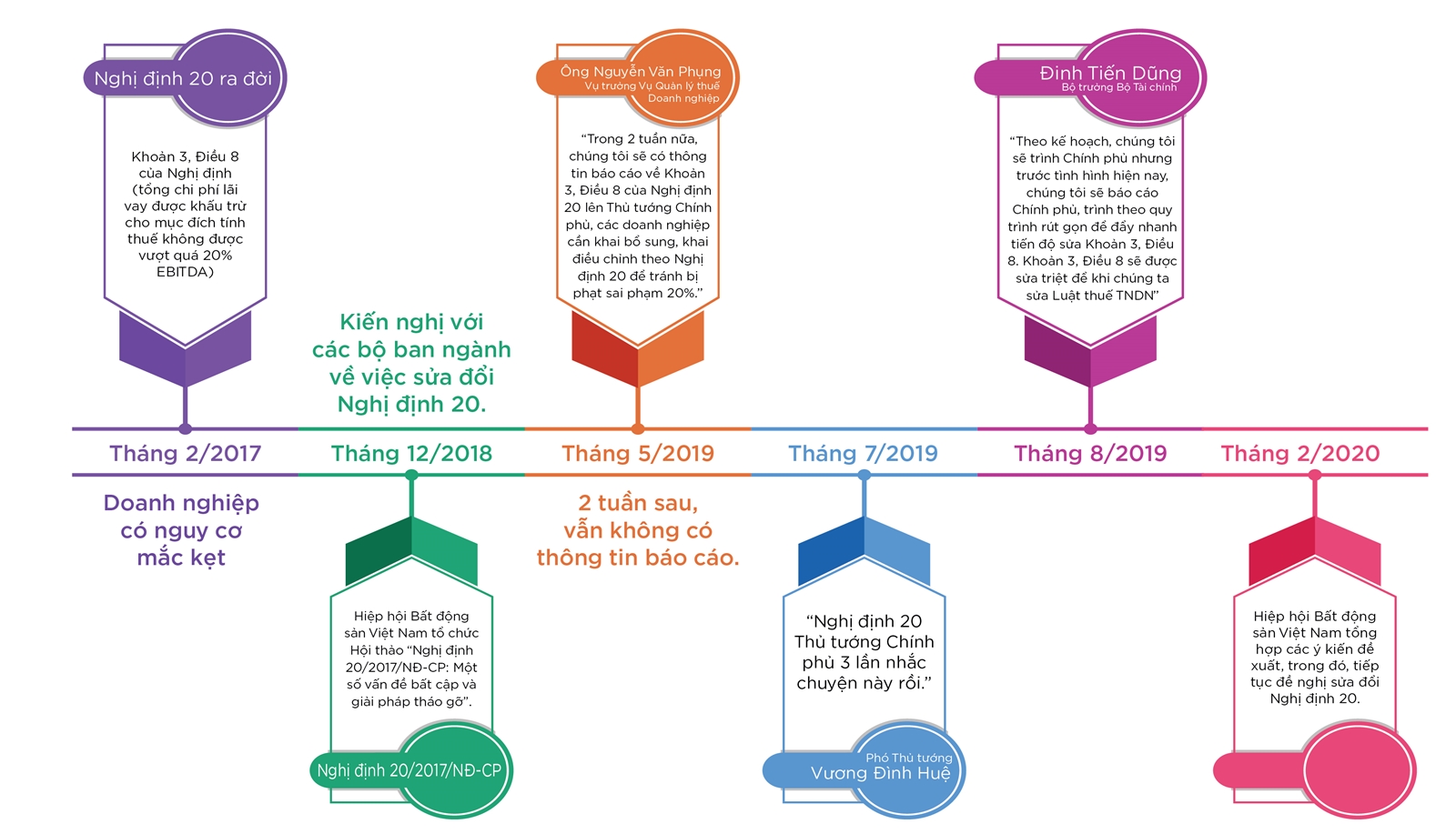

Theo nguồn tin riêng của Reatimes, Bộ Tài chính vừa có văn bản báo cáo Chính phủ giải trình đối với ý kiến của thành viên Chính phủ liên quan đến quy định cho phép hồi tố xử lý đối với các năm 2017, 2018 và cho phép chuyển chi phí lãi vay không được trừ sang các kỳ tính thuế tiếp theo nhưng không quá 5 năm khi sửa đổi khoản 3, Điều 8, Nghị định 20/2017/NĐ-CP.

Văn bản này cho thấy, sau một “vòng luẩn quẩn” lấy ý kiến Bộ Tư pháp, các bộ ngành và các tổ chức hội đặc biệt là kiến nghị của doanh nghiệp, Bộ Tài chính vẫn tiếp tục vô tư “gạt” điều khoản doanh nghiệp mong chờ nhất ra khỏi bản dự thảo: Đó là không cho phép hồi tố.

Cụ thể, trong tờ trình này Bộ Tài chính có trình bày:

Ngày 20/3/2020 Bộ Tài chính có Tờ trình Chính phủ số 37/TTr-BTC về dự thảo Nghị định sửa đổi, bổ sung khoản 3 Điều 8 nghị định số 20/2017/NĐ-CP theo trình tự, thủ tục ban hành văn bản quy phạm pháp luật để lấy ý kiến thành viên Chính phủ.

Ngày 30/3/2020, Bộ Tài chính nhận được công văn số 2382/VPCP-KTTH của Văn phòng Chính phủ ngày 27/3/2020 về việc tiếp thu, giải trình ý kiến Thành viên Chính phủ

Theo đó, đa số thành viên Chính phủ đồng ý với việc sửa đổi nhanh khoản 2 Điều 8 Nghị định 20 và các quy định sửa đổi gồm: áp dụng chi phí lãi vay thuần (sau khi cho trừ lãi tiền gửi tiền vay); nâng ngưỡng 30% và đối tượng không áp dụng khống chế.; chọn quy định cho phép hồi tố xử lý đối với các năm 2017, 2018; cho phép chuyển chi phí lãi vay không được trừ sang các kỳ tính thuế tiếp theo nhưng không quá 5 năm.

Về vấn đề này, Bộ Tài chính báo cáo Thủ tướng Chính phủ như sau:

Đối với quy định chuyển chi phí lãi vay sang 5 năm tiếp theo: Tại Tờ trình số 37/TTr-BTC, Bộ Tài chính đã báo cáo Chính phủ quy định về “chuyển lỗ tại Luật thuế thu nhập doanh nghiệp, không có quy định về “chuyển chi phí” và theo khuyến nghị của OECD thì quy định này không bắt buộc. Tuy nhiên, cân nhắc tỷ lệ đa số ý kiến của các Thành viên Chính phủ thì trường hợp Thủ tướng Chính phủ cho phép doanh nghiệp được chuyển chi phí lãi vay sang 5 năm tiếp theo, Bộ Tài chính trình Thủ tưởng Chính phủ quy định tại Nghị định như sau:

"b, Chi phí lãi vay không được trừ trong kỳ quy định tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo để xác định chi phí lãi vay được trừ trong trường hợp chi phí lãi vay phát sinh của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này. Thời gian chuyển chi phí lãi vay tính liên tục không quá 5 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ”.

Đối với quy định hồi tố cho năm 2017 và 2018: khi dự thảo Nghị định sửa đổi, một số ý kiến đề xuất cho phép hồi tố (tức là áp dụng quy định mới tại dự thảo Nghị định từ năm 2017, 2018), dự thảo Nghị định lấy ý kiến Bộ tư pháp có nêu nội dung này".

Tuy nhiên, qua rà soát Bộ Tài chính thấy có nhiều bất cập, vì vậy, Bộ Tài chính đã báo cáo Chính phủ không áp dụng hồi tố với các lý do sau:

Thứ nhất, theo quy định tại khoản 1 Điều 152 Luật ban hành văn bản pháp luật năm 2015, hiệu lực trở về trước (hồi tố) của văn bản quy phạm pháp luật được quy định như sau: “1. Chỉ trong trường hợp thật cần thiết để bảo đảm lợi ích chung của xã hội, thực hiện các quyền, lợi ích của tổ chức, các nhân được quy định trong luật, nghị quyết của Quốc hội, văn bản quy phạm pháp luật của cơ quan trung ương mới được quy định hiệu lực trở về trước,”.

Qua rà soát, Bộ Tài chính thấy sự thảo Nghị định sửa đổi khoản 3 Điều 8 điều chỉnh đối với một nhóm đối tượng có chi phí lãi vay vượt quá mức khống chế, không phải là lợi ích chung của xã hội. Vì vậy, việc áp dụng hồi tố cần được cân nhắc.

Thứ hai, về mặt bằng chính sách quy định tại khoản 3 Điều 8 Nghị định 20 hiện hành có khác so với mặt bằng dự thảo Nghị định, không chỉ có nội dung điều chỉnh mức khống chế từ 20% lên 30% mà còn cho phép tính lãi thuần (chi phí lãi trừ đi tiền gửi, lãi cho vay). Nếu tính lại theo mặt bằng dự thảo Nghị định thì phải bồi hoàn cho người nộp thuế. Có thể trường hợp số thu Ngân sách nhà nước (NSNN) thấp hơn số bồi hoàn.

Thứ ba, các khoản thu năm 2017, 2018 đã được đưa vào quyết toán NSNN, Kiểm toán Nhà nước đã xác nhận, nay nếu tính lại thì phải sử dụng NSNN để hoàn thuế. Trong khi đó, dự toán NSNN năm 2020 mà Quốc hội phê duyệt không có khoản này. Theo đánh giá sơ bộ của Tổng cục Thuế, đối với các doanh nghiệp đã tuân thủ kê khai, năm 2017 số chi phí lãi vay được từ tăng 10.336 tỷ đồng (tương đương số thuế vay được trừ tăng 14.041 tỷ đồng (tương đương số thuế thu nhập doanh nghiệp phải hoàn là 2.808 tỷ đồng).

Số liệu này chưa bao gồm số tiền lãi tương ứng từng kỳ quyết toán đến nay và không bao gồm các doanh nghiệp cố tình không tuân thủ kê khai chí phí lãi vay và số thuế phải nộp chỉ được phát hiện, truy thu qua thanh tra, kiểm tra trong thời gian tới. Với tổng số kinh phí phải hoàn trả 5.875 tỷ đồng, hiện chưa có nguồn để thanh toán.

Thứ tư, có ý kiến cho rằng đây là số thuế nộp thừa nên có thể hoàn trả doanh nghiệp bằng cách khấu trừ vào tiền thuế phải nộp năm tiếp theo. Tuy nhiên, theo quy định tại Điều 37, 40, 47 và 48 của Luật quản lý thuế, số thuế nộp thừa là số thuế cơ quan thuế ấn định thừa hoặc số thuế doanh nghiệp bị tính thừa chứ không phải số thuế tăng do thay đổi chính sách. Vì vâỵ, không vận dụng được quy định hoàn nộp thừa trong trường hợp này nếu cho áp dụng hồi tố và sẽ tạo cơ chế không minh bạch, rõ ràng, gây khó khăn cho công tác quản lý thuế, quản lý cán bộ của ngành thuế.

Thứ năm, công tác quản lý thuế đối với giao dịch liên kết được thực hiện trong tất cả các đơn vị trong ngành thuế (từ Tổng cục Thuế đến các Cục, Chi cục thuế). Trường hợp hồi tố đối tượng được hoàn thuế lên đến hàng trăm doanh nghiệp, do đó có thể sẽ tạo ra cơ chế xin cho phức tạp trong quy trình quản lý và không loại trừ khả năng phát sinh tiêu cực trong quá trình thực hiện.

Tại công văn số 891/BTP-PVDSKT ngày 13/3/2020, Bộ Tư pháp cho rằng “việc hồi tố hay không hồi tố đối với trường hợp này đều không có vướng mắc về mặt pháp lý mà chủ yếu phụ thuộc vào quan điểm chính sách của Nhà nước ta”.Tuy nhiên, như đã đánh giá ở trên, việc hồi tố đồng nghĩa với việc Chính phủ phải hoàn thuế cho người nộp thuế. Trong khi NSNN năm 2017 đã được Quốc hội phê chuẩn quyết toán, ngân sách năm 2018 đã được Kiểm toán Nhà nước kiểm toán và dự toán ngân sách năm 2020 không có khoản chi cho việc hoàn trả này. Mặt khác, việc hồi tố có thể đem lại những hệ luỵ trong quá trình quản lý thuế như cơ chế xin cho, dễ phát sinh tiêu cực. Vì vậy, Bộ Tài chính trình Chính phủ bảo lưu ý kiến không áp dụng hồi tố.

Với những lý giải của Bộ Tài chính, một lần nữa, hy vọng được gỡ khó, bồi thường cho doanh nghiệp trong vấn đề thuế có thể bị dập tắt. Bởi gần 3 năm qua, các doanh nghiệp, chuyên gia đã liên tục kiến nghị, nêu lên những khó khăn, vướng mắc trong việc thực thi Nghị định 20. Chính Thứ trưởng Bộ Tài chính Trần Xuân Hà cũng đã thừa nhận phạm vi đối tượng áp dụng cho tất cả đơn vị có giao dịch liên kết của Nghị định 20 đã gây khó cho các hoạt động của doanh nghiệp trung chuyển vốn vay, cho vay lại hay việc vay nợ giữa công ty con với công ty mẹ trong cùng một tập đoàn, tổng công ty ở trong nước, và mức áp trần chi phí phí lãi vay từ 20% là "sợi dây vô hình" trói chặt sự phát triển của doanh nghiệp.

Rõ ràng, bất cập đã được thừa nhận, nhưng việc khắc phục hậu quả đã gây ra cho doanh nghiệp, Bộ Tài chính lại đang chần chừ. Trong khi gần 3 năm qua, quy định này đang “ăn” vào máu thịt của doanh nghiệp, khiến nhiều doanh nghiệp dần mất sức cạnh tranh trong môi trường ngày càng khốc liệt. Doanh nghiệp sẽ khó có thể đóng góp nhiều hơn cho nền kinh tế nếu như những quy định còn nhiều điểm chưa phù hợp như tại Nghị định 20 chưa được gỡ bỏ.