Thích

Thích

Giá thuê sụt giảm 20 - 30%

Theo báo cáo thị trường bất động sản Hà Nội quý I/2020 của CBRE Việt Nam, doanh thu bán lẻ của ngành hàng dịch vụ ăn uống và lưu trú Việt Nam lần lượt giảm 9,6% và 27,8% so với cùng kỳ năm ngoái.

Tại các trung tâm thương mại, lượng khách đến mua sắm bắt đầu giảm từ tháng 2 và đến cuối tháng 3 đã giảm xấp xỉ 70 - 80%. Doanh thu các ngành hàng cũng giảm khác nhau dưới sự ảnh hưởng của Covid-19.

Cụ thể, các ngành hàng buộc phải đóng cửa như giáo dục gần như không có doanh thu, trong khi đó các ngành hàng như ăn uống, thời trang và phụ kiện hoặc giải trí thì doanh thu đã giảm từ 50 - 80%. Một vài thương hiệu ăn uống buộc phải cắt giảm hoạt động của nhiều chi nhánh. Các tuyến phố kinh doanh chính cũng chứng kiến việc đóng cửa hàng loạt, cũng như việc khách thuê chấm dứt hợp đồng do sức ép từ việc tạm ngừng kinh doanh.

Trong quý này không ghi nhận dự án mới đi vào hoạt động. Dự kiến nếu dịch bệnh còn kéo dài thì cả năm 2020 không có dự án mới nào đi vào hoạt động. Về giá thuê, đầu năm 2020, nhiều chủ đầu tư đang trong tư thế chờ đợi, tạm hoãn những chính sách hỗ trợ khách thuê với hy vọng Covid-19 sẽ được kiểm soát trong quý I/2020.

Tuy nhiên trong tháng 3, nhiều chủ đầu tư đã bắt đầu hỗ trợ giá thuê và tăng cường hoạt động kích thích mua sắm. Các mức giảm giá thuê từ 20 - 30% đã được áp dụng tại một số dự án, một số ngành hàng giảm giá thuê 50% và có khả năng sẽ tiếp tục trong quý II/2020 nếu dịch bệnh không được kiểm soát chặt chẽ trước thời điểm giữa năm.

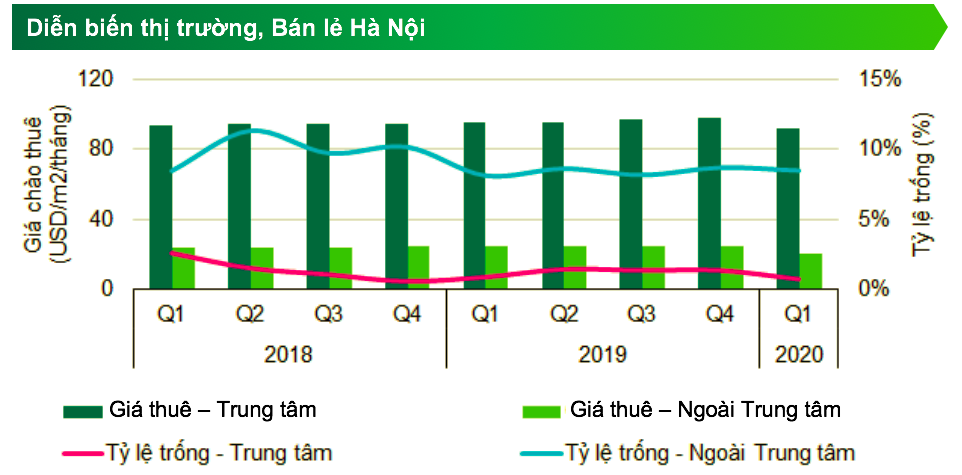

Trên thực tế, cũng tùy thỏa thuận của khách và chủ nhà, giá thuê có thể thấp hơn giá chào thuê 10 - 20%. Theo ghi nhận, dưới tác động của dịch bệnh nên giá thuê cả khu vực trung tâm và ngoài trung tâm đều sụt giảm. Hiện nay, giá thuê ở tầng 1 và tầng trệt gần 92 USD/m2/tháng ở khu vực trung tâm; còn khu vực ngoài trung tâm là 20 USD/m2/tháng do có nhiều dự án hơn.

Theo CBRE, các quyết định giảm giá tiền thuê được áp dụng từ tháng 4 trở đi sau yêu cầu đóng cửa hoạt động của Chính phủ có thể gây áp lực hơn nữa đối với giá thuê của thị trường bán lẻ Hà Nội. Tác động dự kiến sẽ lớn hơn đối với các dự án ngoài trung tâm, trong khi giá thuê tại khu vực trung tâm sẽ bị ảnh hưởng ở mức độ nhẹ hơn.

Về tỷ lệ trống, dù các trung tâm thương mại hiện đang dừng hoạt động do dịch bệnh, đơn vị này chưa ghi nhận yêu cầu chấm dứt hợp đồng đến từ các khách thuê. Tỷ lệ trống vì vậy tạm giữ ở mức tương đối ổn định so với quý trước.

Sự gia nhập và mở rộng của một vài các nhãn hiệu cao cấp tại Hà Nội đã đóng góp trong việc giảm tỷ lệ trống tại khu vực trung tâm. Trong khi đó, với lượng nguồn cung mới tương đối lớn trong năm 2019, các dự án vừa đi vào hoạt động vẫn đang trong quá trình đạt mức lấp đầy ổn định.

Nhiều chủ đầu tư đang rất chủ động trong việc tiếp cận và hỗ trợ những khách thuê đang gặp khó khăn. CBRE cho rằng thị trường có thể phục hồi sớm, khi dịch bệnh được kiểm soát thành công.

Xu hướng mới đang xuất hiện

Trái ngược với bức tranh ảm đạm của các trung tâm thương mại dưới sự ảnh hưởng của dịch bệnh, kinh doanh mua sắm trực tuyến lại có mức tăng trưởng khả quan.

Nếu như trước đây rất ít nhà hàng nổi tiếng, cơ sở ăn uống 4 - 5 sao có dịch vụ giao hàng trực tuyến thì nay để cải thiện kinh doanh nên các nhà hàng đã giới thiệu đến người tiêu dùng dịch vụ này. Còn đối với các nhà hàng, cơ sở có sẵn nền tảng online trực tuyến thì doanh thu ghi nhận tăng trưởng tốt.

Ngoài ra, các hệ thống siêu thị đang chạy đua về con số doanh thu qua điện thoại/ bán hàng trực tuyến, khi người dân có xu hướng dự trữ thực phẩm trong thời gian cách ly. Các kênh siêu thị điện tử như SpeedL của LotteMart đã ghi nhận mức tăng 100 - 200% trên số đơn hàng, trong khi Vinmart mở rộng phạm vi giao hàng tại hầu hết các siêu thị còn đang hoạt động. Xu hướng này dự kiến sẽ tiếp tục kéo dài trong các tháng tới khi người mua vẫn đang tránh đi tới các trung tâm thương mại và những địa điểm đông đúc khác.

Dự báo về nguồn cung mặt bằng bán lẻ trong thời gian tới, CBRE cho biết, do sự trì hoãn thi công tại một số dự án, nguồn cung mới trong năm 2020 dự kiến vào khoảng 103.000 m2. Hầu hết các chủ đầu tư đều đang ở trạng thái chờ đợi trước diễn biến phức tạp của dịch Covid-19.

Tác động của dịch bệnh có khả năng ảnh hưởng đến việc mở rộng và mở mới các dự án trung tâm thương mại trong năm nay. Mặc dù vậy, thị trường bán lẻ Hà Nội vẫn dự kiến đón nhận hơn 450.000 m2 trong 3 năm tới, chủ yếu tập trung tại các khu vực ngoài trung tâm.

Trong khi khu vực phía tây và Đống Đa - Ba Đình tiếp tục đóng vai trò là cụm bán lẻ chính của Hà Nội, việc phát triển thêm các dự án mới tại các khu vực khác trên toàn thành phố sẽ giúp tạo ra nhiều điểm mua sắm thay thế.

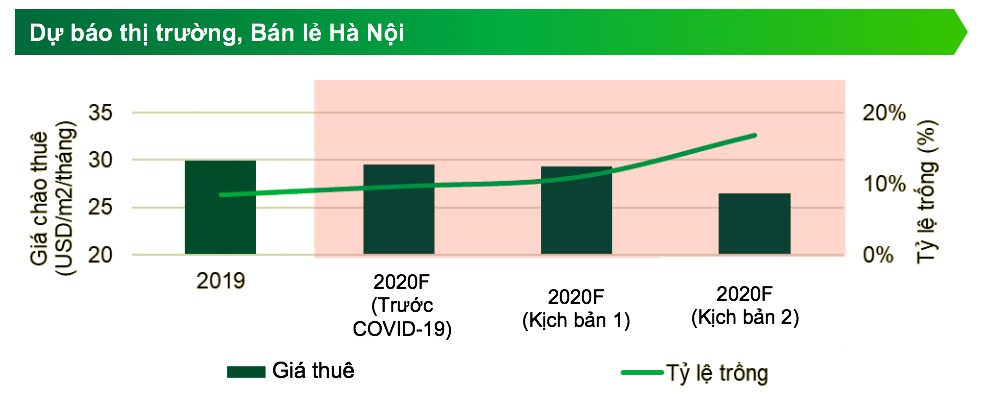

Cũng theo dự báo của CBRE Việt Nam, nếu dịch bệnh có thể được kiểm soát trong quý II/2020 thì nhiều khả năng tỷ lệ trống tại khu trung tâm sẽ được giữ ổn định đến cuối năm và tỷ lệ trống tại khu ngoài trung tâm có thể sẽ tăng nhẹ. Trường hợp dịch bệnh kéo dài tới tháng 9/2020, tỷ lệ trống sẽ tăng cả hai thị trường. Trong đó, tỷ lệ trống tại khu ngoài trung tâm sẽ tăng mạnh từ 5 - 7%.