Thích

Thích

Ông Lê Viết Hải - Chủ tịch HĐQT kiêm Tổng giám đốc công ty CTCP Xây dựng và Kinh doanh địa ốc Hòa Bình.

Ngày 27/12/2006, CTCP Xây dựng và Kinh doanh địa ốc Hòa Bình lần đầu lên sàn chứng khoán với mã cổ phiếu HBC. Đến nay, HBC đã có tới 10 năm gắn bó cùng sàn giao dịch Tp.Hồ Chí Minh HOSE.

“Cái được lớn nhất của Hòa Bình khi lên sàn là tăng khả năng thu hút vốn đầu tư. Còn cái mất, đó chính là phải chia sẻ quyền sở hữu công ty và chịu áp lực cao vì phục vụ cho nhiều ông chủ. Nhưng những cái mất này tôi đều đã biết trước.” – ông Lê Viết Hải, Chủ tịch HĐQT kiêm Tổng giám đốc công ty chia sẻ.

“Điều quan trọng không phải là sở hữu, mà vấn đề cốt lõi là để phát triển công ty, từ đó thực hiện sứ mệnh, hoài bão mà chúng tôi đã xác định.”

Hòa Bình thực sự là một trong những công ty nhiều thăng trầm nhất trong 10 năm qua

Năm 2006, thị trường chứng khoán bùng nổ trước sự kiện Việt Nam chính thức được gia nhập Tổ chức thương mại Thế giới WTO. Cùng với chính sách ưu đãi thuế thu nhập cho các doanh nghiệp niêm yết kể từ ngày 1/1/2007, một làn sóng lên sàn đã dâng trào. Chỉ trong tháng 12/2006, hơn 50 công ty tiến hành niêm yết trên HOSE.

Không nằm ngoài làn sóng này, Hòa Bình niêm yết vào một ngày gần cuối năm với giá chào sàn lên tới 103.000 đồng. Thế nhưng diễn biến cổ phiếu không được như mong đợi. Cổ phiếu đã giảm giá suốt những tháng sau đó với thanh khoản rất thấp.

Dù vậy, giá HBC khi đó chưa bao giờ thấp hơn 75.000 đồng. Từ tháng 4/2007, khi phục hồi trở lại, HBC đã tăng gần gấp đôi trong vòng 2 tháng. Đợt phát hành riêng lẻ cho Chip Eng Seng và PVFC trong năm 2007 với giá xấp xỉ 95.000 đồng/cp được coi là mức giá “ưu đãi”.

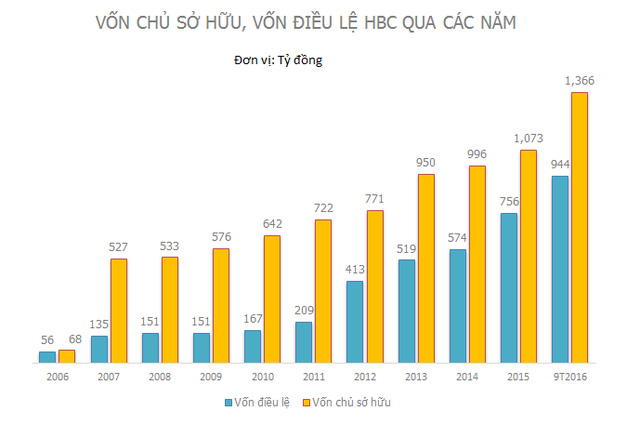

Như lời ông Lê Viết Hải đã nói, cái được lớn nhất của Hòa Bình khi lên sàn là huy động vốn. Qua nhiều đợt phát hành tăng vốn, từ một doanh nghiệp xây dựng tư nhân nhỏ bé chỉ có 56 tỷ đồng vốn điều lệ thì nay Hòa Bình đã trở thành một thương hiệu lớn với vốn điều lệ 944 tỷ đồng. Vốn chủ sở hữu tăng 21 lần từ mức 68 tỷ đồng lên 1.452 tỷ đồng.

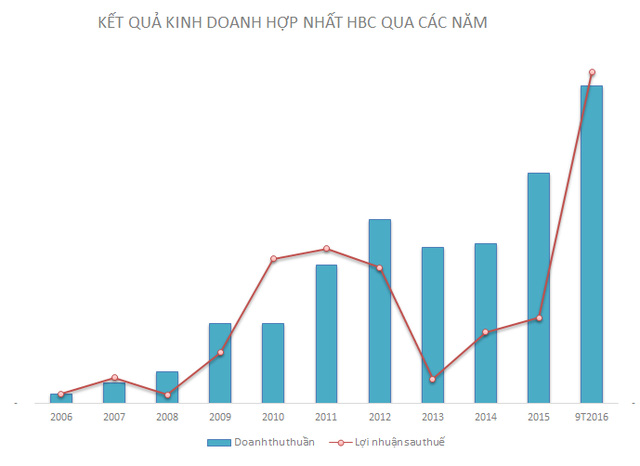

Nhờ tăng vốn, Hòa Bình đã mở rộng thị phần tăng doanh số. Thời điểm mới lên sàn, doanh thu thuần chỉ có 206 tỷ đồng, hiện nay đã tăng lên mức hơn 7.000 tỷ đồng trong 9 tháng đầu năm 2016. Nếu như lợi nhuận sau thuế khi mới niêm yết chỉ đạt 9 tỷ đồng thì 9 tháng đầu năm 2016, con số này đã tăng lên 319 tỷ đồng. Tốc độ tăng trưởng lợi nhuận sau thuế bình quân cũng tương đồng với tốc độ tăng trưởng doanh thu đạt 42,8%/năm.

Nhưng 10 năm đó không chỉ toàn những kỷ niệm đẹp. Sau thời điểm niêm yết, Hòa Bình đã tăng trưởng mạnh mẽ suốt nhiều năm, không chỉ đi “xây thuê” mà còn dấn thân làm chủ đầu tư bất động sản. Rồi bất ngờ, Hòa Bình hụt bước vào năm 2013 khi báo cáo con số lợi nhuận vỏn vẹn 26 tỷ đồng – chỉ bằng 1/5 của năm trước đó.

Thực ra, khó khăn đã bắt đầu ngay từ năm 2008. Khi khủng hoảng kinh tế thế giới xảy ra, lĩnh vực bất động sản Việt Nam đã lĩnh đòn. Năm 2008 - 2009, Hòa Bình phải bán bớt các dự án đang có để giải quyết vấn đề về vốn hoạt động cho Công ty.

Nhưng giai đoạn 2011-2014 mới là lúc khó khăn nhất. Chủ đầu tư các dự án bất động sản đã “thảm” đến nỗi không có tiền thanh toán cho nhà thầu và ông Lê Viết Hải quyết định gồng gánh thay bằng cách đi vay tiền để thi công hoàn chỉnh dự án. Đó cũng là thời điểm khoản nợ ngân hàng của Hòa Bình tăng vọt và đến nay công ty vẫn phải trích lập dự phòng cho các khoản nợ này, nhưng ông Hải cho rằng "cứu người cũng là cứu mình", mọi khó khăn rồi sẽ qua đi.

Tháng 11/2011, giá cổ phiếu HBC lao dốc chỉ còn hơn 19.000 đồng – mất hơn một nửa so với mức giá cao nhất trong năm, ông Hải đã phải viết tâm thư kêu gọi cổ đông không bán cổ phiếu mà “nếu có điều kiện, hãy cùng nhau đăng ký mua thỏa thuận qua sàn để đỡ giá”.

Tất nhiên, một lá thư không thể cứu giá cổ phiếu trước áp lực giải chấp và thắt chặt dòng tiền.

Qua cú sốc năm 2013, doanh thu và lợi nhuận của Hòa Bình tiếp tục tăng trưởng trở lại nhưng một lần nữa, công ty lại đối mặt với áp lực khi năm 2015, lợi nhuận chỉ đạt một nửa kế hoạch mà nguyên nhân chính là khoản lỗ lớn từ siêu dự án Vietinbank Tower. Sự cố sập giàn giáo hồi tháng 7/2015 cũng khiến cho Dự án Saigon South Office quận 7 vẫn còn bị ảnh hưởng đến tận năm 2016.

Sự trở lại ngoạn mục của Hòa Bình và ước mơ bước chân ra thế giới

Trong những ngày tháng nói trên, dù kết quả kinh doanh có chìm nổi nhưng thương hiệu Hòa Bình thì vẫn bình tĩnh khẳng định vị trí trên thị trường với việc trở thành tổng thầu của hàng loạt dự án lớn và hiện diện khắp các công trình. Năm 2016, trượt thầu siêu dự án Landmark 81 của Vingroup, Hòa Bình bù đắp cho cổ đông bằng việc trở thành tổng thầu của siêu dự án khác mang tên tổ hợp giải trí Cocobay. Theo con số mới nhất, tổng giá trị các công trình trúng thầu năm 2016 của doanh nghiệp này là 17.000 tỷ đồng.

Trong năm nay, tên tuổi Hòa Bình đã trở lại ngoạn mục trên thị trường chứng khoán khi doanh thu, lợi nhuận và giá cổ phiếu đều đạt đến con số cao nhất lịch sử hoạt động của công ty.

Song nhà đầu tư vẫn luôn so sánh Hòa Bình với Coteccons. Xuất phát điểm khá tương đồng nhưng sau năm 2013, khi Hòa Bình tụt lại thì Coteccons đã bứt phá và đến nay, từ kết quả kinh doanh đến giá cổ phiếu, Hòa Bình đều đứng sau Coteccons.

Hạng mục mà Hòa Bình vượt lên trên đối thủ chính là … nợ vay. Trong khi Coteccons không có khoản vay nợ ngân hàng nào thì Hòa Bình vay nợ gần 2.900 tỷ đồng.

Theo ông Lê Viết Hải, vốn lưu động thuần của Hòa Bình chỉ bằng 26% Coteccons nhưng doanh số bằng 52%, do vậy Hòa Bình buộc phải sử dụng vốn vay. Tuy nhiên tiền gửi ngân hàng của Hòa Bình cũng tương đối lớn (1.800 tỷ), vì thế chi phí tài chính chiếm tỷ lệ không đáng kể so với doanh thu. Bên cạnh đó, việc sử dụng đòn bẩy tài chính còn khuếch đại tỷ suất sinh lợi trên vốn cổ phần.

“Mỗi một công ty đều có một con đường, một hướng đi riêng nên cái đích đến chắc chắn sẽ khác nhau. Tuy nhiên, những mặt tích cực, những bước tiến nhanh chóng của các đối thủ cạnh tranh trong và ngoài nước cũng là động lực giúp chúng tôi phát triển.” – ông Hải nói.

Còn nhớ, trước chiến thắng của đối thủ tại siêu dự án Landmark, Chủ tịch của Hòa Bình đã nói: “Chúc mừng Coteccons. Tôi buồn nhưng cũng vui vì như vậy, các doanh nghiệp nội đã có thể thắng thầu tại những dự án siêu sao. Những năm trước đây, các dự án siêu sao đều chê nhà thầu nội”.

Ông Hải luôn mơ ước về các siêu dự án, mơ ước trở thành công ty xây dựng đẳng cấp quốc tế, cạnh tranh ngang hàng với các nhà thầu ngoại. Ông đã tiến quân ra nước ngoài được một thời gian.

“Thời gian tiếp xúc học hỏi đối tác ngoại đã qua, nếu không ra nước ngoài học hỏi tiếp, chúng ta sẽ lạc hậu.” – ông Hải nhấn mạnh – “Chúng tôi luôn ý thức rằng không có bất cứ điều gì quá tốt đẹp mà lại đến một cách dễ dàng.”

Vị doanh nhân này khẳng định, theo đánh giá bằng sự trải nghiệm gần 30 năm trong nghề của ông, ngành Xây dựng Việt Nam có khả năng cạnh tranh tốt ở thị trường nước ngoài nếu chúng ta có một chiến lược phù hợp mang tầm vóc quốc gia.

Lợi thế của Việt Nam là khả năng cung cấp dịch vụ xây dựng chất lượng cao nhưng chi phí rất thấp, chỉ sau Ấn Độ. Tính cạnh tranh của nhà thầu Việt Nam không chỉ ở yếu tố nhân công, mà còn cả về vật liệu xây dựng cũng như dịch vụ tư vấn thiết kế, giám sát thi công, quản lý dự án và nhiều dịch vụ liên quan khác.

“Chúng tôi đã đề nghị Chính phủ xác định Xây dựng là ngành mũi nhọn trong chiến lược phát triển kinh tế quốc gia và cần nỗ lực nâng cao năng lực cạnh tranh để phát triển thị trường xây dựng của chúng ta ra phạm vi toàn cầu. Thực sự điều này cần có tầm nhìn mang tầm quốc gia vì nếu chỉ một doanh nghiệp đạt đẳng cấp quốc tế, không thể tạo nên thương hiệu cho một quốc gia.”