Thích

Thích

Nhiều lý do để lợi nhuận giảm tốc

Theo khảo sát của Reatimes, các tổ chức phân tích đều cùng quan điểm rằng, tăng trưởng lợi nhuận các ngân hàng 2019 sẽ thấp hơn so với năm trước. Dẫu vậy vẫn có sự phân hóa và nhìn chung ở mức tích cực so với nhiều ngành khác.

Theo Công ty Chứng khoán Rồng Việt (VDSC), thu nhập lãi sẽ chậm lại và tỷ lệ thu nhập lãi thuần (NIM) tiếp tục cải thiện chọn lọc ở một số ngân hàng là một trong các yếu tố khiến kết quả của ngân hàng thấp hơn.

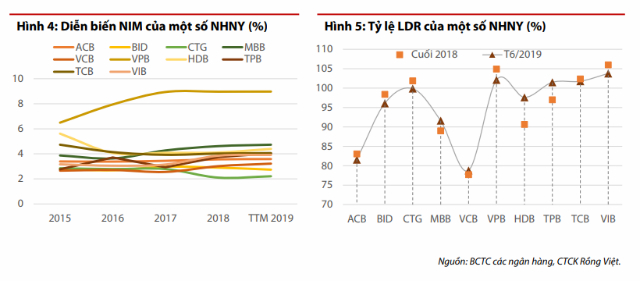

Dư địa tăng NIM trở nên hạn chế hơn do nhiều lý do khác nhau. Chẳng hạn như, áp lực huy động vốn trung dài hạn. Thứ hai là tỷ trọng cho vay bán lẻ đã ở mức cao, cạnh tranh trong mảng cho vay bán lẻ gia tăng. Thứ ba là hệ số LDR được đẩy mạnh gần ngưỡng. Thứ tư là ngành tài chính tiêu dùng gặp khó khăn áp lực huy động vốn trung dài hạn.

Nhóm ngân hàng gồm Vietcombank, MB, VIB, TPBank, ACB (mở rộng mạnh mẽ sang bán lẻ) NIM sẽ tiếp tục tăng tích cực. Trong đó, MB, Vietcombank (hệ số CASA cao) có xu hướng ít bị ảnh hưởng hơn khi cạnh tranh về huy động tăng lên. Mặt khác, diễn biến NIM tại các ngân hàng nhiều khả năng sẽ phân hóa do tình hình cho vay/huy động và áp lực thanh khoản ở mỗi ngân hàng có sự khác biệt. NIM của HDBank, VPBank dự kiến đi ngang hoặc giảm nhẹ do ảnh hưởng của mảng tài chính tiêu dùng.

Trong khi đó, BIDV dự kiến bị giảm NIM do việc mở rộng sang mảng bán lẻ chậm hơn và áp lực về huy động. Riêng VietinBank dự báo NIM tăng do ngân hàng không hạch toán thêm chi phí tín dụng vào mục thu nhập lãi thuần.

Yếu tố thứ nữa tác động khiến lợi nhuận tăng trưởng chậm hơn là chi phí dự phòng của các ngân hàng tiếp tục cao, đặc biệt ở các đơn vị còn dư nợ VAMC như BIDV, VietinBank, VPBank, TPBank, HDBank. Trừ VietinBank, các ngân hàng còn lại kỳ vọng tất toán hết nợ VAMC trong năm 2019.

Ngoài ra, thu nhập ngoài lãi không thường xuyên (ký kết hợp đồng bảo hiểm nhân thọ, thoái vốn…) không còn dồi dào cũng ảnh hưởng đến lợi nhuận của ngân hàng, dù cơ cấu doanh thu bền vững.

Chủ trương kiểm soát chặt tăng trưởng tín dụng và quy định chặt chẽ về vốn giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn, áp dụng Basel II sẽ gây ảnh hưởng đến biên lãi ròng và tăng trưởng thu nhập lãi của các nhà băng.

Mặt khác, tỷ trọng dư nợ bán lẻ liên tục tăng, trong đó hướng vào cho vay mua nhà vẫn đang chiếm ưu thế, dẫn đến rủi ro khi ngành bất động sản rơi vào chu kỳ đi xuống.

Tài chính tiêu dùng là lĩnh vực đang cho thấy sự bão hòa trong nhu cầu khiến tăng trưởng cho vay có mục đích khó khăn, cạnh tranh gia tăng do nhiều đối thủ mới gia nhập, và các hành động siết chặt quy định quản lý của cơ quan chức năng.

Giảm tốc tăng trưởng cũng là điều cần thiết?

Trước đó, Công ty chứng khoán MBS dự báo, các ngân hàng đang phải giảm tốc tăng trưởng trong những tháng cuối năm và điều này là cần thiết ở thời điểm hiện nay.

Tín dụng năm 2019 theo hạn mức NHNN đặt ra hồi đầu năm chỉ ở mức 14%, thấp hơn năm 2018. Giảm tốc tín dụng ở thời điểm hiện tại là điều cần thiết nhằm cân đối tăng trưởng dài hạn khi tỷ lệ tín dụng trên GDP đạt xấp xỉ 130% trong năm 2018, ở mức cao tương đương năm 2011. Ngoài ra, chênh lệch tín dụng trong năm 2018 vẫn ở mức an toàn nhưng việc giảm tốc là cần thiết.

Trong các ngân hàng mà nhóm phân tích này theo dõi, tín dụng cũng được dự phóng ở mức thấp hơn 12,5% (năm 2018 là 13%). Nguyên nhân là vì lãi suất có xu hướng neo ở mức cao và các chính sách quản lý tín dụng thận trong hơn của Chính phủ và NHNN.

Không chỉ tín dụng giảm tốc, tăng trưởng lợi nhuận của các ngân hàng sẽ gặp thêm khó khăn nữa khi NIM được dự báo sẽ khó cải thiện trong năm nay. MBS cho rằng áp lực tăng lãi suất, cạnh tranh cho vay bán lẻ và áp lực huy động vốn từ nợ thứ cấp, thay đổi Thông tư 36 sẽ khiến NIM bị áp lực. Nguồn vốn liên ngân hàng giá rẻ cũng sẽ không còn dồi dào do một số biện pháp thắt chặt tiền tệ gần đây, lạm phát cũng đang có xu hướng tăng và lãi suất trái phiếu chính phủ khó giảm sâu.

Trong khi, NIM khó cải thiện, tín dụng lại tăng thấp, MBS cho rằng tăng trưởng thu nhập của các nhà băng sẽ phụ thuộc lớn vào thu nhập ngoài lãi và cắt giảm chi phí. Các ngân hàng đang có dư địa rất lớn từ mảng Bancassurance, các chương trình phí dịch vụ mới được áp dụng bởi hầu hết các ngân hàng và đẩy mạnh ngân hàng bán lẻ và ngân hàng số.

Nhóm phân tích lưu ý rằng, tỷ lệ nợ xấu sau khi cộng thêm lượng trái phiếu VAMC không giảm đáng kể trong năm 2018 và khả năng xử lý nợ xấu trong năm nay có thể khó khăn hơn trước bởi những diễn biến không tốt từ thị trường bất động sản.

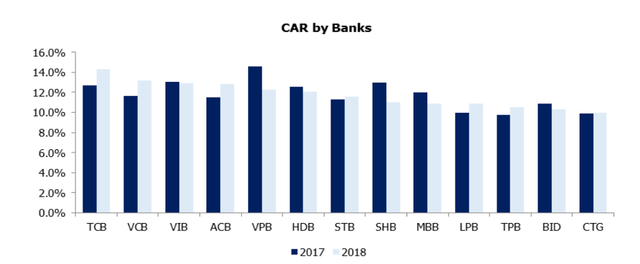

Lo ngại vấn đề tăng vốn cấp bách của một số ngân hàng hiện nay và cho rằng những ngân hàng tư nhân có hệ số an toàn vốn - CAR cao, room trái phiếu thứ cấp và tỷ lệ sở hữu nước ngoài còn lại cao, khả năng áp dụng Basel II cũng sẽ cao hơn.