Thích

Thích

Lạm phát tháng 3 chậm lại, mặt bằng lãi suất giảm mạnh, rủi ro vĩ mô tiếp tục giảm

GDP quý I/2023 tăng trưởng 3,32%, thấp hơn so với kỳ vọng do lĩnh vực công nghiệp và xây dựng giảm 0,4%, trong đó riêng lĩnh vực công nghiệp giảm 0,82%. Một điểm đáng lưu ý, công nghiệp chế biến, chế tạo là lĩnh vực có tỷ trọng đóng góp lớn trong GDP đang có những dấu hiệu suy giảm 2 quý liên tiếp, khi tăng trưởng -0,37% trong quý I/2023, 3,67% trong quý IV/2022, đều thấp hơn đáng kể so với mức tăng trưởng bình quân hai con số trong những quý trước.

Các sản phẩm công nghiệp chế biến, chế tạo đóng vai trò quan trọng như linh kiện điện tử, máy móc, may mặc, da giày, thủy sản,... đều bị ảnh hưởng phần lớn từ việc giảm nhu cầu từ các thị trường xuất khẩu chính.

Lĩnh vực nông, lâm nghiệp và thủy sản vẫn duy trì mức độ tăng trưởng ổn định 2,52%, tương đương như cùng kỳ các năm. Tích cực nhất ở lĩnh vực dịch vụ tăng trưởng 6,79%, trong đó mảng dịch vụ lưu trú và ăn uống tăng trưởng ấn tượng 26%, tuy nhiên mức độ đóng góp của mảng này không đáng kể. Có thể thấy lượng khách du lịch quốc tế, đặc biệt là Trung Quốc gia tăng đã đóng góp đáng kể cho sự hồi phục của mảng dịch vụ. Kỳ vọng đây tiếp tục là lĩnh vực đóng góp chính cho đà tăng trưởng những quý còn lại của năm khi lĩnh vực công nghiệp và xây dựng vẫn còn gặp khó khăn, phụ thuộc vào nhu cầu các thị trường xuất khẩu chính.

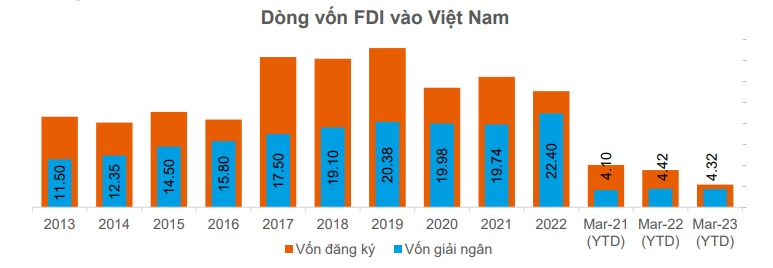

Tổng vốn FDI đăng ký tính từ đầu năm tới 20/3/2023 đạt 5,45 tỷ USD, giảm 38,8%. Trong đó, có 522 dự án được cấp phép mới, với số vốn đăng ký đạt 3,02 tỷ USD; có 234 dự án đăng ký điều chỉnh vốn với số vốn tăng thêm 1,21 tỷ USD. Vốn góp mua cổ phần đạt 1,22 tỷ USD. Vốn giải ngân tính từ đầu năm tới 20/3/2023 đạt 4,32 tỷ USD, giảm 2.2%.

Tổng vốn FDI đăng ký tiếp tục chậm trong tháng 3/2023. Số dự án mới tiếp tục duy trì xu hướng tăng nhưng số vốn đăng ký và số vốn điều chỉnh trung bình trên mỗi dự án vẫn ở mức nhỏ, theo đó khiến con số tổng FDI tiếp tục chậm. Vốn FDI giải ngân trong tháng 3 có sự cải thiện tăng nhẹ 2,0%.

Yuanta Vietnam cho rằng dòng vốn FDI vào các nước, không riêng gì Việt Nam hiện tại sẽ chậm lại một thời gian do tác động của việc các nước châu Âu và Hàn Quốc thông qua Luật Thuế tối thiểu toàn cầu (thuế thu nhập doanh nghiệp tối thiểu 15%), có thể chính thức có hiệu lực từ đầu năm 2024.

Mặc dù vẫn còn quá sớm để kết luận là tác động tiêu cực lên dòng vốn FDI vào Việt Nam vì vẫn có những tác động tích cực nhất định, tuy nhiên, các doanh nghiệp lớn sẽ phải tính toán lại hiệu quả các dự án FDI trước khi quyết định đầu tư. Theo đó, vẫn duy trì quan điểm dòng vốn FDI vẫn nhiều khả năng chưa thể tăng mạnh trở lại trong 2023. Điểm tích cực là vốn FDI giải ngân đã tăng trở lại trong tháng 3 khi các điều kiện vĩ mô trong nước đang dần chuyển biến tích cực hơn. Tuy nhiên, Yuanta Vietnam vẫn giữ quan điểm tích cực cho dòng vốn FDI trong trung hạn và dài hạn khi các rủi ro vĩ mô dần đi qua.

Kim ngạch xuất nhập khẩu tháng 3/2023 đạt 58,49 tỷ USD. Trong đó, xuất khẩu đạt 29,57 tỷ USD, nhập khẩu đạt 28,92 tỷ USD. Tình hình xuất nhập khẩu tháng 3 tăng mạnh so với tháng trước nhưng vẫn thấp hơn so với cùng kỳ. Cán cân thương mại xuất siêu 0,65 tỷ USD. Trong đó, khối FDI xuất siêu 4,04 tỷ USD, khối doanh nghiệp trong nước nhập siêu 3,39 tỷ USD.

Tình hình xuất nhập khẩu tháng 3/2023 có sự cải thiện tăng so với tháng trước nhưng vẫn suy giảm so với cùng kỳ. Tuy nhiên, có thể kỳ vọng xuất nhập khẩu sẽ tích cực hơn từ quý II/2023 nhờ các doanh nghiệp xuất khẩu đang bắt đầu nhận được các đơn hàng mới từ những thị trường mới, khách hàng mới; kỳ vọng Trung Quốc mở cửa rõ nét từ giữa 2023 (các ngành kỳ vọng hưởng lợi: dệt may, sắt thép, hóa chất, cao su, nông sản); một số mặt hàng tăng trưởng giá trị xuất khẩu trong tháng 3 và 3 tháng đầu năm 2023 như gạo, hạt điều, dầu thô, phương tiện vận tải, đồ chơi - dụng cụ thể thao, giấy và các sản phẩm từ giấy, hóa chất, rau quả.

CPI tháng 3/2023 giảm 0,23% so với tháng trước, chỉ có 2 nhóm mặt hàng tăng giá mạnh là nhóm nhà ở và vật liệu xây dựng và hàng hóa và dịch vụ khác. Các nhóm hàng khác nhìn chung là giảm giá hoặc chỉ tăng nhẹ.

Trong tháng 3/2023, CPI giảm so với tháng 2 là một tín hiệu tích cực. Yếu tố lớn nhất đang tác động mạnh tới CPI hiện tại là giá vật liệu xây dựng. CPI các tháng tới sẽ tiếp tục chịu ảnh hưởng mạnh bởi câu chuyện mở cửa thị trường Trung Quốc. Yuanta Vietnam cho rằng số liệu CPI tháng 3 tăng 3,35%, thấp hơn mục tiêu của Chính phủ là 4,5%, là một điều tích cực. Áp lực lạm phát có thể hạ nhiệt trong 2023 nhưng cũng lưu ý rủi ro vẫn cao do nguồn cung vẫn chưa hồi phục hoàn toàn. Yuanta đánh giá cao kịch bản lạm phát cả năm 2023 trong mục tiêu dưới 4,5%.

Sản xuất có sự phân hóa, tiếp tục hồi phục theo 3 xu hướng. Chỉ số sản xuất công nghiệp tháng 3/2023 tăng 9,6%. Có sự phân hóa giữa các nhóm ngành sản xuất với nhau. Trong nhóm ngành khai khoáng, có 2 ngành tăng trưởng tích cực là khai thác than cho sản xuất điện và các loại vật liệu xây dựng, kim loại khi nhu cầu hồi phục từ Trung Quốc.

Nhóm ngành chế biến chế tạo mặc dù thấp hơn cùng kỳ nhưng các ngành con thì hầu như đều tăng trưởng tốt như đồ uống, than cốc, nhựa - cao su. Nhìn chung, trong tháng 3 có sự phân hóa giữa các ngành sản xuất. Các ngành tăng trưởng tốt là những loại hàng hóa hưởng lợi theo 3 xu hướng: từ du lịch hồi phục, nhu cầu cho sản xuất điện và nhu cầu tăng khi Trung Quốc mở cửa.

Tình hình sản xuất có một bước lùi trong tháng 3. Sản lượng, số lượng các đơn hàng mới và việc làm đều giảm, nguyên nhân chính là nhu cầu giảm. Số lượng đơn hàng mới và số đơn hàng xuất khẩu đều giảm sau tháng tăng trước đó, trong đó, đơn hàng xuất khẩu giảm lần đầu tiên sau 3 tháng tăng.

Sản lượng sản xuất cũng giảm theo số đơn hàng trong tháng 3, tuy nhiên mức giảm nhẹ. Trong đó, sản lượng vẫn tăng ở nhóm hàng hóa cơ bản trong khi giảm ở lĩnh vực hàng tiêu dùng và hàng hóa trung gian. Số việc làm và hoạt động mua hàng cũng quay đầu giảm.

Tuy nhiên, áp lực chi phí đầu vào và thời gian giao hàng đã giảm mạnh giúp các nhà sản xuất có thêm dư địa để giảm giá bán kích cầu. Với tình hình lãi suất giảm mạnh gần đây, lĩnh vực sản xuất sẽ quay đầu hồi phục trong vài tháng tới. Các nhà sản xuất vẫn lạc quan sản lượng sẽ tăng trong 12 tháng tới. Thậm chí một số công ty tiết lộ có kế hoạch sẽ mở rộng kinh doanh trong thời gian tới.

Tổng mức bán lẻ tháng 3/2023 ước đạt 501 nghìn tỷ đồng, tăng 2%. Tổng mức bán lẻ tháng 3 tiếp tục thể hiện đà tăng trưởng mạnh mẽ so với cả tháng trước lẫn cùng kỳ.

Người tiêu dùng đã giảm chi tiêu ở một số nhóm hàng không thiết yếu nhưng vẫn chi tiêu ổn định cho các mặt hàng thiết yếu. Do đó, thị trường bán lẻ vẫn có tiềm năng mạnh mẽ mặc dù suy yếu trong ngắn hạn ở một số nhóm hàng không thiết yếu.

(Ảnh minh họa: Báo Đầu tư)

Riêng với nhóm du lịch, tháng 3 tiếp tục có dấu hiệu tích cực từ khách quốc tế. Số lượt khách quốc tế trong tháng 3/2022 đạt 895 nghìn lượt, gấp 21 lần cùng kỳ. Lũy kế 3 tháng đầu năm 2023, tổng số lượt khách quốc tế đạt 2,7 triệu lượt khách, tương đương khoảng 60% lúc trước Covid.

Giá vàng SJC trong nước cùng tăng đều trong tháng 3/2023 ở cả 2 chiều mua vào và bán ra, chênh lệch mua bán đi ngang mức 700.000 đồng/lượng cho thấy nhu cầu vàng tăng nhưng khá ổn định và cân bằng cung - cầu. Giá vàng thế giới cũng tăng mạnh 8,8% so với tháng 2 sau khi Fed tăng 0,25% lãi suất và các vụ scandal đóng cửa của một số ngân hàng lớn ở Mỹ và châu Âu, khiến khoảng cách giá vàng SJC trong nước cao hơn giá vàng thế giới thu hẹp xuống mức 18% (tại ngày 31/3/2023).

Tỷ giá giảm trong tháng 3/2023 sau khi hồi phục trong tháng trước. Tỷ giá trong nước đã giảm theo giá USD trên thị trường quốc tế, chỉ số US Dollar Index quay đầu giảm 2,9% sau các vụ scandal đóng cửa của các ngân hàng ở Mỹ, bất chấp việc Fed đã tăng 0,25% lãi suất. Một áp lực khác lên tỷ giá là dòng vốn FDI vẫn đang tiếp tục yếu và Việt Nam chỉ xuất siêu nhẹ trong tháng 3.

Tuy nhiên, Yuanta cho rằng sẽ có nhiều yếu tố hỗ trợ tỷ giá sắp tới: xuất siêu duy trì, kỳ vọng xuất khẩu hồi phục tại các nước Mỹ, EU và câu chuyện Trung Quốc mở cửa, lượt khách du lịch quốc tế đến Việt Nam đang tăng mạnh, chủ yếu từ Trung Quốc, Đài Loan, Hàn Quốc, nguồn ngoại tệ này cũng sẽ hỗ trợ tích cực cho tỷ giá.

Lãi suất liên ngân hàng giảm mạnh trong tháng 3, nhất là ở các kỳ hạn ngắn: Lãi suất qua đêm giảm. Mặt bằng lãi suất tiếp tục giảm mạnh sau khi NHNN công bố giảm lãi suất điều hành và trần lãi suất cho vay ngắn hạn. Các NHTM cũng đã giảm 0,5 - 1,5% ở các kỳ hạn trong tháng 3.

Hành động giảm lãi suất điều hành của NHNN là khá dứt khoát và thể hiện quan điểm hỗ trợ nền kinh tế. Bên cạnh đó, các điều kiện vĩ mô cũng ủng hộ xu hướng này như đồng USD giảm giá, lạm phát tháng 3 ở mức thấp hơn mục tiêu. Lãi suất có thể tiếp tục xu hướng giảm trong thời gian tới nhưng sẽ cần đến quý III/2023 thì áp lực lãi suất mới giảm đi đáng kể khi ngân hàng trung ương các nước dừng nâng lãi suất.

Lợi suất Trái phiếu Chính phủ tiếp tục giảm ở các kỳ hạn. Điều này cho thấy các rủi ro vĩ mô tiếp tục hạ nhiệt trong tháng 3/2023, đặc biệt là rủi ro dài hạn giảm mạnh. Lý do là lãi suất giảm mạnh trong tháng 3 dưới sự điều hành của NHNN, áp lực tỷ giá giảm, các doanh nghiệp đang dần có các đơn hàng mới từ các khách hàng mới, thị trường mới.

Xu hướng đầu tư: Chiến lược ngắn hạn với đầu tư công, ngân hàng

Tháng 3, chỉ số VN30 có mức tăng trưởng cao nhất trong tháng. Nhóm Tài chính và Ngân hàng làm nhóm ngành có mức tăng trưởng mạnh mẽ nhất. Khối ngoại quay trở lại mua ròng. Nhóm Bất động sản là nhóm được mua ròng mạnh nhất trong tháng 3. Top 3 mã chứng khoán HSG, VHM và POW được mua ròng nhiều nhất.

Chỉ số VN-Index đóng cửa ở mức 1.064,64 điểm (+3.9% so với tháng 2). Đồng thời, quy mô khối lượng giao dịch tăng nhẹ cho thấy dòng tiền có dấu hiệu cải thiện, nhưng mức tăng vẫn còn thấp. Ngoài ra, đồ thị giá của chỉ số VN-Index vẫn giao dịch dưới đường trung bình 50 tháng.

Theo mô hình giá, chỉ số VN-Index vẫn đang trong giai đoạn sóng điều chỉnh C và xu hướng dài hạn chưa rõ ràng cho nên chỉ số VN-Index có thể sẽ tiếp tục đi ngang quanh mức hiện tại trong tháng 4. Rủi ro dài hạn có dấu hiệu giảm nhẹ, nhưng xu hướng dài hạn vẫn duy trì ở mức giảm.

Theo thống kê trong lịch sử, thị trường chứng khoán Việt Nam thường sẽ tăng điểm trong tháng 4 với xác suất lên 55%. Xác suất tăng điểm trong tháng 4 tại thị trường chứng khoán Mỹ cũng ở mức rất cao cho nên Yuanta kỳ vọng chỉ số VN-Index sẽ tiếp tục tăng trong tháng 4 với vùng kháng cự 1.095 - 1.100 điểm.

Yuanta khuyến nghị các nhà đầu tư dài hạn có thể tiếp tục đứng ngoài thị trường và nắm giữ tỷ trọng cổ phiếu ở mức thấp cho đến khi xu hướng dài hạn rõ ràng hơn và chuyển sang xu hướng tăng dài hạn. Đồng thời, các nhà đầu tư có thể tập trung vào các chiến lược ngắn hạn, trong đó nhóm đầu tư công (xây dựng hạ tầng và vật liệu xây dựng), dịch vụ hàng không và ngân hàng có tỷ lệ CASA cao có thể sẽ là những nhóm cổ phiếu phù hợp cho chiến lược ngắn hạn./.