Thích

Thích

Trong đó, có những công nghệ hiện là thế mạnh vượt trội của Mỹ như hàng không vũ trụ. Để thỏa mãn tham vọng này, Trung Quốc ngoài việc vi phạm quyền sở hữu trí tuệ còn hợp pháp hóa việc ép buộc các doanh nghiệp Mỹ chuyển giao công nghệ cho phía Trung Quốc để đổi lấy tiếp cận thị trường. Sáng kiến “Made in China 2025” là sự thể hiện rõ nhất tham vọng của Trung Quốc và cũng cho thấy mối đe dọa trực tiếp đến lợi ích Mỹ.

Từ sau khi Trung Quốc gia nhập WTO năm 2001, thâm hụt thương mại của Mỹ với Trung Quốc gia tăng nhanh chóng và hiện chiếm tới 66% tổng thâm hụt thương mại Mỹ. Có thể nói sự thịnh vượng của Trung Quốc trong ít nhất 2 thập kỷ qua có được là nhờ thị trường và công nghệ Mỹ. Chính quyền Donald Trump chắc chắn sẽ không cho phép một quốc gia có tham vọng vượt Mỹ trong khi lại đang phụ thuộc vào Mỹ. Vì lẽ này, phía Mỹ đã đưa ra những điều kiện rất cao khi đàm phán với Trung Quốc, trong đó có:

Chấm dứt hỗ trợ nhà nước với các ngành ưu đãi theo chương trình “Made in China 2025”, chấm dứt việc ép buộc chuyển giao công nghệ từ các công ty Mỹ sang các công ty Trung Quốc.

Nới lỏng các quy định về FDI, về thành lập liên doanh (nhằm tạo điều kiện cho công ty nước ngoài dễ dàng thâm nhập thị trường Trung Quốc), tăng cường các quy định bảo vệ sở hữu trí tuệ.

Giảm thâm hụt thương mại 200 tỷ USD trong vòng 2 năm, lần lượt 125 tỷ USD và 75 tỷ USD mỗi năm, bằng cách Trung Quốc phải mua thêm nhiều hàng hóa, dịch vụ của Mỹ.

Với nguyên nhân sâu xa nằm ở sự ganh đua giữa 2 cường quốc Mỹ - Trung Quốc và phía Mỹ rõ ràng đang chiếm ưu thế, chiến tranh thương mại sẽ chỉ chấm dứt nếu Trung Quốc nhượng bộ. Về hình thức, điều này giống như Trung Quốc phải “đầu hàng” Mỹ, một kịch bản cũng khó chấp nhận cho giới chức Trung Quốc ở thời điểm hiện tại.

Để tiếp tục leo thang trả đũa khi mà giá trị nhập khẩu hàng hóa thấp hơn hẳn Mỹ, những công cụ tiếp theo phía Trung Quốc có thể sử dụng là du lịch và giáo dục, cùng với việc tuyên truyền tẩy chay hàng hóa Mỹ như đã từng làm với hàng hóa Nhật Bản và Hàn Quốc năm 2012 và 2017.

Với những kịch bản phức tạp như trên, rất khó có thể dự đoán cuộc chiến thương mại Mỹ - Trung sẽ kết thúc ở đâu. Không những thế, Donald Trump rất có thể sẽ tạo ra các cuộc chiến thương mại tiếp theo với các quốc gia khác như nhóm EU hay NAFTA. Cuộc chiến với Trung Quốc do đó có thể mới chỉ là bước đầu trong một cuộc chiến rộng lớn hơn của Donald Trump, người về bản chất phản đối toàn cầu hóa.

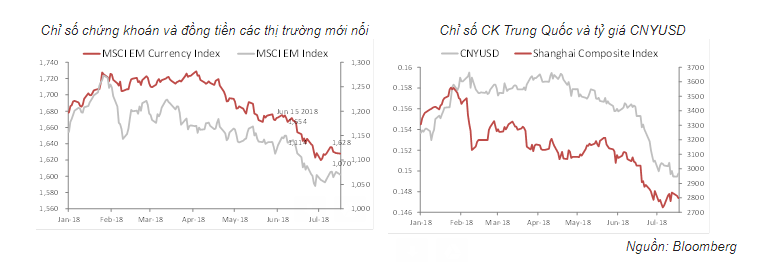

Thị trường tài chính và đồng tiền của EM (thị trường mới nổi) cùng sụt giảm mạnh

Thị trường tài chính, tiền tệ là nơi phản ánh nhanh nhạy nhất với các rủi ro trên toàn cầu. Chỉ số MSCI EM Index đã giảm 3,9% kể từ ngày 15/6/2018 (ngày Donald Trump chính thức tuyên bố áp thuế với hàng nhập khẩu từ Trung Quốc) trong khi chỉ số Shanghai Composite Index giảm 7,4%.

Hàng loạt các đồng tiền của EM cũng mất giá với chỉ số MSCI EM Currency Index giảm 1,6%, riêng đồng CNY của Trung Quốc giảm 3,6% so với USD.

Trong năm 2018, đây là lần đầu tiên cả chỉ số chứng khoán và đồng tiền của thị trường mới nổi cùng rớt giá. Vào tháng 2, chỉ số chứng khoán MSCI EM Index giảm điểm sâu do ảnh hưởng từ TTCK Mỹ. Trong giai đoạn này các đồng tiền EM lại ít có biến động. Ngược lại, từ giữa tháng 4 đến giữa tháng 5 khi các đồng tiền EM mất giá mạnh do FED nâng lãi suất nhanh hơn dự kiến, các chỉ số chứng khoán chỉ giảm nhẹ.

Việc chứng khoán và đồng tiền EM cùng giảm sâu cho thấy rủi ro từ chiến tranh thương mại Mỹ - Trung trong con mắt của giới đầu tư là rất cao.

Nhìn về tương lai, tính hấp dẫn của EM trong nửa cuối năm 2018 là một câu hỏi lớn bởi 4 nguyên nhân:

Với môi trường lãi suất tăng và rủi ro chiến tranh thương mại, TTCK Mỹ khó có thể vào xu hướng uptrend như đã xảy ra trong năm 2017.

FED tăng lãi suất, lợi tức trái phiếu Mỹ tăng sẽ làm đồng tiền của EM mất giá. Xu hướng thu hẹp bảng cân đối kế toán của FED trong tương lai xa hơn sẽ giảm nguồn cung tiền giá rẻ cho đầu tư mạo hiểm. Chiến tranh thương mại khó chấm dứt sớm, thậm chí phải chuẩn bị cho nguy cơ chiến tranh thương mại leo thang. Kinh tế Trung Quốc đang trên đà giảm tốc có thể còn giảm tốc sâu và nhanh hơn.

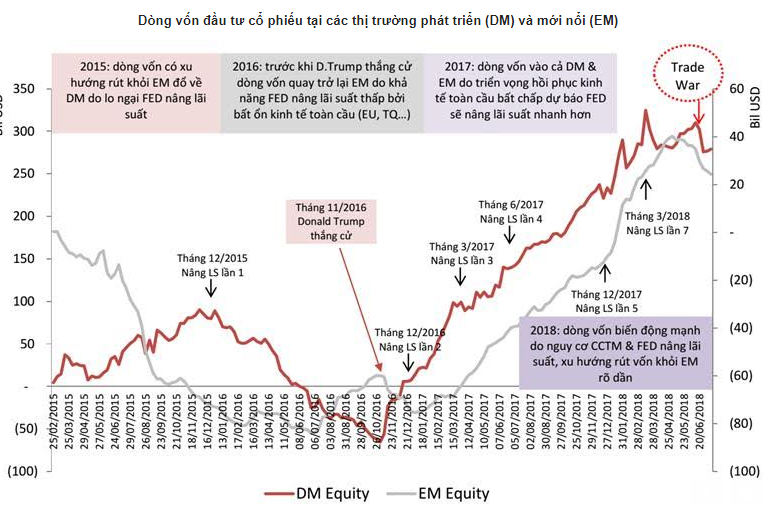

Outflow (dòng vốn chảy ngược) tăng tốc cùng chiến tranh thương mại

Các thị trường EM đã có outflow 8 tuần liên tiếp với tổng outflow -14,6 tỷ USD. Outflow tăng đặc biệt cao vào tuần thứ 3 của tháng 6, sau khi Donald Trump tuyên bố chính thức áp thuế với hàng hóa Trung Quốc.

Trong tuần này, chỉ số Shanghai Composite Index giảm -5,4% nhưng dòng vốn vào Trung Quốc lại có dấu hiệu bất thường khi tăng mạnh lên +1,1 tỷ USD, cao nhất 9 tuần. Như thành thông lệ, khi TTCK Trung Quốc giảm điểm, dòng vốn nước ngoài lại đổ mạnh vào Trung Quốc. Đây không phải là dòng vốn của các quỹ đầu tư nước ngoài mà thực chất là tiền của các tổ chức Trung Quốc ở nước ngoài đổ về theo chỉ đạo để đỡ chứng khoán trong nước.

TTCK Mỹ cũng giảm vào tuần thứ 3 của tháng 6 nhưng sau đó đã tăng trở lại. Dòng vốn vào các quỹ đầu tư cổ phiếu của Mỹ đan xen giữa inflow và outflow. Riêng tuần nổ ra chiến tranh thương mại, Mỹ lại có inflow trong khi các thị trường phát triển khác là Tây Âu và Nhật Bản bị outflow. Điều này cho thấy cách nhìn của giới đầu tư với rủi ro và cơ hội từ chiến tranh thương mại với tăng trưởng của Mỹ rất khác so với Trung Quốc.

Nhóm quỹ thể hiện rõ nhất cái nhìn của giới đầu tư với EM là GEM và 1 nhóm nhỏ hơn là BRIC. Nhóm GEM (global emerging market fund) đã có outflow 10 tuần liên tiếp và outflow trong tuần thứ 3 của tháng 6 tăng vọt lên -6 tỷ USD, mức cao nhất nhiều năm. Nhóm BRIC (nhóm quỹ chuyên đầu tư vào 4 nước Brazil, Nga, Ấn độ, Trung Quốc) đảo chiều từ inflow sang outflow và đã có outflow liền 4 tuần.

Outflow sẽ còn kéo dài?

Nhìn lại lịch sử những năm gần đây, hiện tượng rút vốn khỏi EM đã có lúc kéo dài cả năm như năm 2015 và đầu năm 2016. Đây là giai đoạn FED chuẩn bị nâng lãi suất khiến dòng vốn có xu hướng rút khỏi EM để quay trở lại DM.

Cho đến giữa tháng 4/2018, tức là sau khi Donald Trump đưa ra những tuyên bố ban đầu về áp thuế với hàng hóa Trung Quốc, dòng vốn tại EM vẫn chưa bị rút. Chỉ khi các vòng đàm phán Mỹ - Trung trong tháng 5 không đi đến kết quả và Donald Trump tuyên bố chính thức áp thuế, dòng vốn mới rút ra khỏi EM một cách rõ rệt.

Nếu so với 2015 và 2016, việc rút khỏi EM trong năm 2018 mới chỉ là bắt đầu. Với 4 lý do khiến EM trở nên kém hấp dẫn đã nêu, việc dòng vốn quay trở lại EM trong tương lai gần là rất khó xảy ra.

Ngày cả khi chiến tranh thương mại Mỹ - Trung hạ nhiệt, FED nâng lãi suất, bất ổn từ chính sách của Donald Trump và tăng trưởng kinh tế Trung Quốc chậm lại vẫn là những rủi ro treo lơ lửng khiến giới đầu tư e dè với EM.