Thích

Thích

Đủ chiêu trò cạnh tranh không lành mạnh

Tại một số trung tâm điện máy như Trần Anh, Điện máy Xanh, Thế giới di động hay các điểm bán lẻ xe máy Honda, Công ty TNHH Thương mại ACS Việt Nam (gọi tắt là ACS) “tự tin” niêm yết mức giá cho vay trả góp thấp hơn 1-2% tổng chi phí mua hàng so với các công ty tài chính khác như HD Saison, FE Credit hay Home Credit.

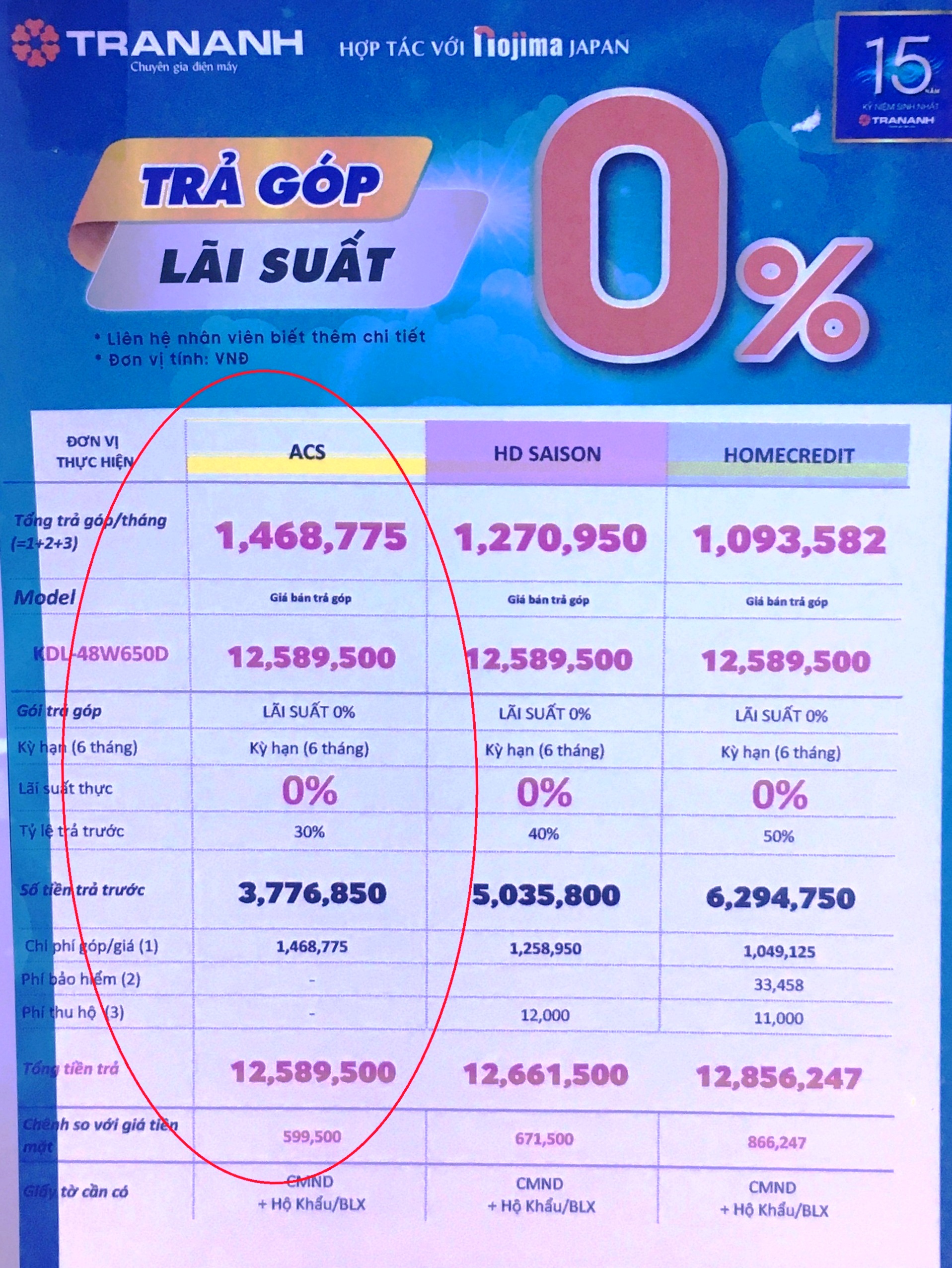

Ví dụ, nếu khách hàng có nhu cầu mua trả góp chiếc tivi Sony 48 inch với mã sản phẩm KDL-48W650D tại Trần Anh thì sẽ có 3 lựa chọn là ACS, HD Saison và Home Credit. Cả 3 thương hiệu này đều công bố mức lãi suất trả góp 0% với kỳ hạn 6 tháng.

Khi đọc kỹ biểu phí trả góp, khách hàng sẽ dễ dàng nhận thấy mức chênh lệch khi sử dụng dịch vụ trả góp của ACS có phần tốt hơn so với 2 thương hiệu còn lại. Cụ thể, với ACS, các khách hàng chỉ phải trả thêm 600.000 đồng so với mức giá mua trả ngay tại siêu thị này. Con số tương ứng khi sử dụng dịch vụ của HD Saison là hơn 670.00 đồng và Home Credit là hơn 866.000 đồng.

Nếu so sánh mức chênh lệch từ vài chục nghìn đến vài trăm nghìn/ sản phẩm với tổng giá trị của món hàng là hơn 12 triệu đồng thì có thể thấy mức chênh lệch này rất nhỏ, hầu như không đáng kể. Tuy nhiên, hành động này đã "đánh" đúng tâm lý của khách hàng bởi khi mua cùng một sản phẩm thì bao giờ khách hàng cũng sẽ chọn nhà phân phối có giá thấp hơn.

Biểu phí và lãi suất trả góp tại siêu thị điện máy Trần Anh.

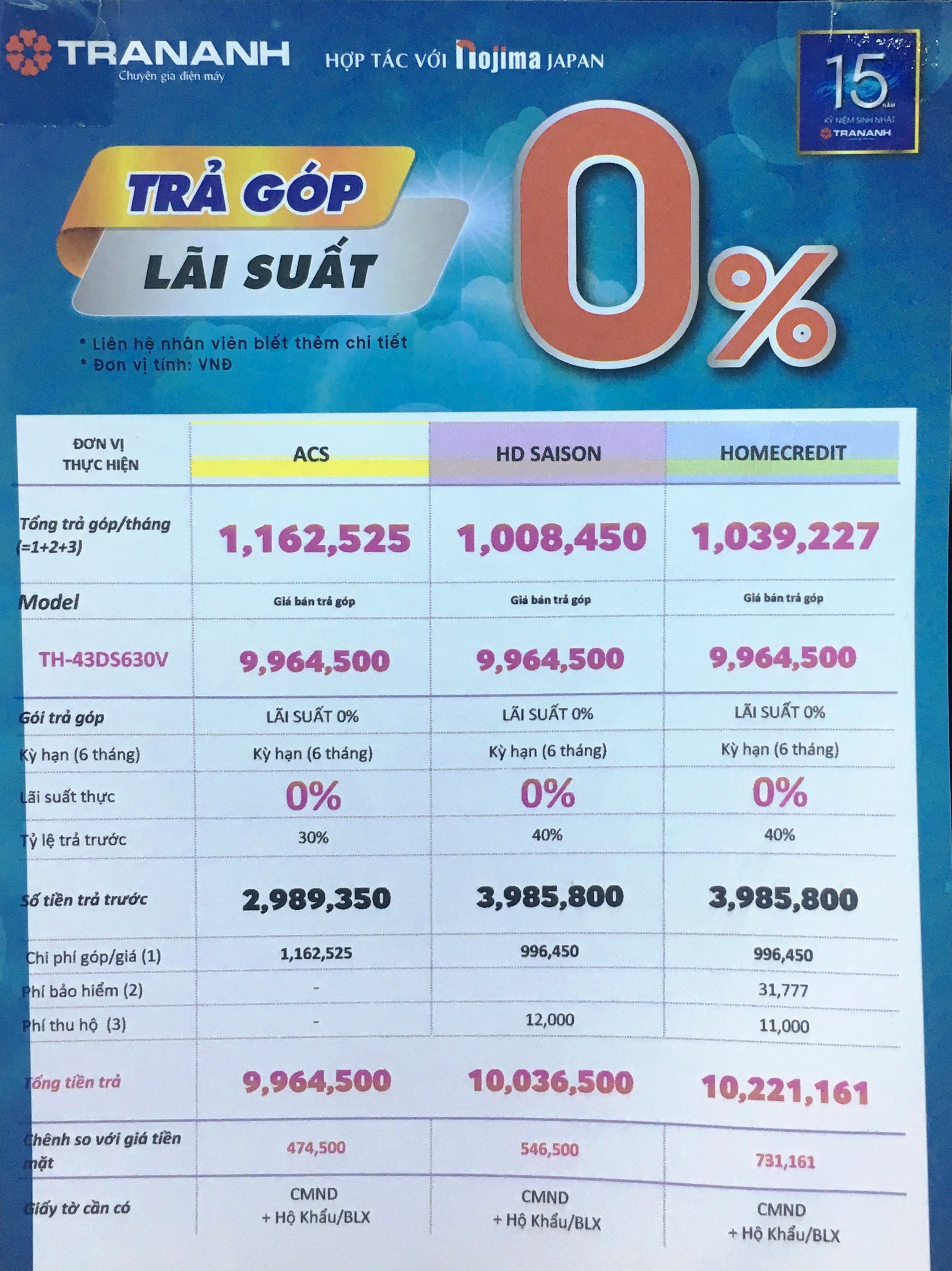

Điều đáng nói là không chỉ riêng một sản phẩm này mà hầu hết các sản phẩm khác ở Trần Anh và một số siêu thị điện máy có liên kết với ACS đều cùng chung tình trạng khi mức giá niêm yết của ACS luôn “cạnh tranh” hơn so với các công ty tài chính khác.

Giá bán trả góp của ACS luôn thấp hơn vài chục đến vài trăm nghìn so với các công ty tài chính có cấp phép khác.

Theo lý giải của các chuyên gia, sở dĩ ACS có thể áp dụng mức giá thấp hơn so với các công ty tài chính khác bởi các khoản vay của ACS không bao gồm phí bảo hiểm, phí thu hộ như các công ty kia.

Quan trọng hơn nữa, do ACS không phải công ty tài chính mà chỉ là công ty thương mại, hoạt động “chui” trong lĩnh vực cho vay tiêu dùng nên “né” được nhiều quy định về trích lập rủi ro, dự phòng tài chính, huy động vốn, thành lập chi nhánh,… giúp giảm đáng kể chi phí đầu vào. Thậm chí, chi phí vốn đầu vào của ACS có thể giảm tới một nửa vì những yêu cầu của cơ quan nhà nước đối với một công ty tài chính là rất khắt khe.

Nhờ "lách luật", giảm chi phí đầu vào một cách đáng kể nên công ty này thường niêm yết chi phí cho vay “dễ thở” hơn so với các công ty tài chính được cấp phép đầy đủ khác nhằm thu hút khách hàng một cách thiếu lành mạnh.

Lý giải chi phí cho vay thấp

Trước hết, cần hiểu rõ rằng, mức lãi suất cho vay hay các chi phí khoản vay của các công ty tài chính được xác định dựa trên căn cứ là giá của các khoản cho vay, mức độ rủi ro thực tế đối với từng khách hàng và được pháp luật bảo hộ.

Trong đó, có nhiều yếu tố đóng góp vào giá của khoản cho vay tiêu dùng tại các công ty tài chính như chi phí trích lập rủi ro, dự phòng tài chính, huy động vốn, thành lập chi nhánh,…

Theo quy định tại điều 12, Thông tư 02/2013/TT-NHNN của Ngân hàng Nhà nước có hiệu lực từ 1/6/2013, các công ty tài chính sẽ phải trích lập dự phòng rủi ro với mức khá cao, thậm chí lên tới 100% giá trị khoản cho vay đối với các khách hàng thuộc nhóm 5 (nhóm nợ có khả năng mất vốn).

Đối với 4 nhóm khách hàng còn lại, mức trích lập dự phòng rủi ro của các công ty tài chính là từ 0 – 50% giá trị khoản cho vay. Trong đó, mức 0% được áp dụng đối với các khách hàng thuộc nhóm 1 - Nợ đủ tiêu chuẩn và mức 50% được áp dụng đối với nhóm 4 - Nợ nghi ngờ.

Không những vậy, các công ty tài chính cũng gặp nhiều hạn chế trong việc huy động vốn do quy định của pháp luật đối với loại hình kinh doanh này khá chặt chẽ và nghiêm ngặt.

Cụ thể, do không có chức năng huy động vốn trực tiếp từ người dân và doanh nghiệp nên để có vốn dành cho các khoản vay tiêu dùng, các công ty tài chính phải vay lại từ các ngân hàng, tổ chức tín dụng khác, sử dụng vốn điều lệ hoặc phát hành chứng chỉ tiền gửi nên chi phí vốn đầu vào thường bị “đội” lên cao.

Còn theo chuyên gia kinh tế, luật sư Bùi Quang Tín, Thông tư 43/2016 có hiệu lực từ 15/3/2017 đã quy định rất chặt chẽ về hành lang pháp lý, “siết” chặt việc lập chi nhánh, văn phòng đại diện, giới hạn khoản vay của các công ty tài chính ở mức tối đa 100 triệu đồng nên cũng đặt ra nhiều yêu cầu, tiêu chuẩn cao hơn cho các công ty tài chính được cấp phép đầy đủ.

Như vậy, có thể thấy bản chất việc ACS niêm yết mức chi phí vay tiêu dùng, vay trả góp thấp hơn các đối thủ cạnh tranh là do công ty này đã “né” được rất nhiều chi phí hoạt động theo quy định của nhà nước.

Quan trọng hơn, việc thiếu thông tin, dẫn đến sử dụng các dịch vụ tài chính “chui” từ một công ty không được cấp phép có thể sẽ đặt khách hàng vào nhiều rủi ro không đáng có mà việc bị đòi nợ ráo riết dưới dạng xã hội đen chỉ là một ví dụ điển hình.