Thích

Thích

Thị trường chứng khoán trải qua tuần giao dịch khá tích cực khi đà tăng tiếp tục được duy trì và tiếp nối so với tuần trước đó. Kết tuần, chỉ số VN-Index tăng 23,67 điểm (+1,94%), lên 1.244,7 điểm. Thanh khoản trên HOSE đạt 98.720 tỷ đồng, tăng nhẹ so với các tuần trước nhưng vẫn dưới mức trung bình.

Xét theo mức độ đóng góp, FPT, PDR và CMG là những mã có tác động tích cực nhất đến VN-Index với hơn 0,5 điểm cho chỉ số. Ở chiều ngược lại, VCB, VHM và BID là các mã có tác động tiêu cực nhất. Tính riêng VCB đã lấy đi gần 0,7 điểm của chỉ số.

Trong tuần, thị trường đón nhận nhiều thông tin như: Bộ Thương mại Mỹ đã tổ chức phiên điều trần trực tuyến và nghe ý kiến về việc có công nhận nền kinh tế thị trường cho Việt Nam hay không; kim ngạch xuất nhập khẩu 4 tháng đầu năm 2024 của Việt Nam đạt 238,88 tỷ USD, tăng 15,2% so với cùng kỳ năm trước, trong đó xuất khẩu tăng 15% và nhập khẩu tăng 15,4%.

Nhìn chung, trong tuần thị trường phục hồi tốt với mức độ phân hóa mạnh, diễn biến nổi bật nhất là nhóm cổ phiếu công nghệ, viễn thông trước các báo cáo kết quả kinh doanh quý I/2024 tăng trưởng tốt, nhiều mã tiếp tục tăng giá mạnh, thanh khoản đột biến, vượt đỉnh giá gần nhất như CMG (+30,60%), ELC (+17,36%), FOX (+7,72%), VGI (+5,45%)...

Nguồn: SHS

Các cổ phiếu nhóm dệt may sau thời gian tích lũy cũng có diễn biến rất nổi bật trong tuần qua, khi hầu hết tăng giá rất mạnh, thanh khoản đột biến trong nhiều năm với VGT (+27,50%), TNG (+10,89%), MSH (+10,56%), STK (+3,44%)...

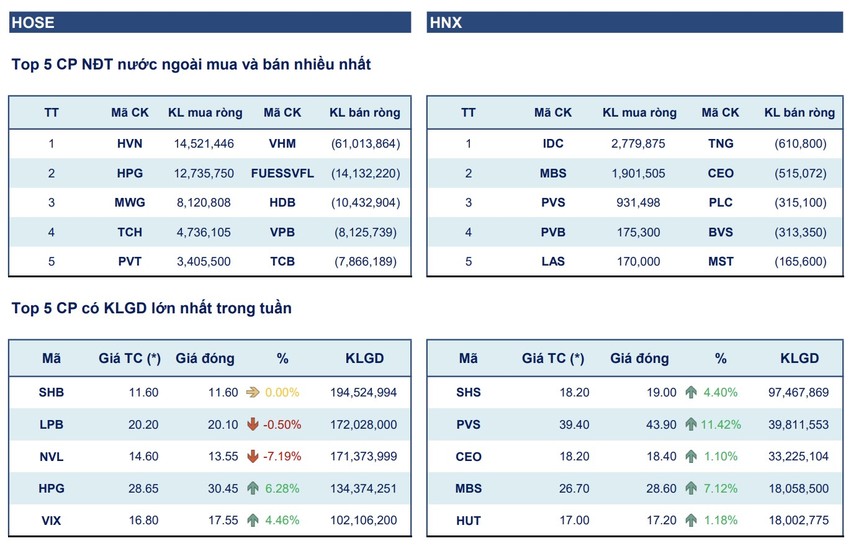

Nhóm cổ phiếu dầu khí cũng có diễn biến tích cực vượt trội trong tuần giao dịch từ 6 - 10/5 trước thông tin Tập đoàn Dầu khí Việt Nam (Petrovietnam) vừa có 2 phát hiện quan trọng tại giếng R79, mỏ Rồng thuộc Lô 09-1 và giếng BA-1X, mỏ Bunga Aster, Lô PM3 CAA. Nhiều cổ phiếu phục hồi tăng tốt như PVB (+23,01%), PVT (+17,13%), PVP (+13,86%), POS (+12,50%), PVS (+11,42%)..., ngoài các mã giảm giá PTV (-4,76%), PGD (-2,64%)...

Các cổ phiếu dịch vụ tài chính, chứng khoán cũng phục hồi và bật tăng, thanh khoản tăng mạnh, một số mã vượt đỉnh giá tháng 4/2024 khi thanh khoản thị trường chung cải thiện, nổi bật với BVS (+17,65%), CSI (+15,69%), CTS (+14,61%), FTS (+10,46%), BSI (+8,82%)...

Trong khi đó, nhóm cổ phiếu ngân hàng phân hóa hơn, đa số biến động trong biên độ hẹp, thanh khoản dưới mức trung bình. Một số mã tăng tốt như BVB (+12,84%), VAB (+5,38%), MSB (+4,06%)... Ở chiều ngược lại, một số mã giảm gồm có VBB (-5,00%), HDB (-3,07%), NAB (-2,08%)...

Nhóm bất động sản cũng ghi nhận một số mã tăng tốt như PDR (+3,92%), DIG (+1,78%), DXG (+1,20%), HAR (+1,56%), HQC (+1,32%), AGG (+1,04%)...

Công ty chứng khoán SHS nhận định: "Xu hướng trung hạn của chỉ số vẫn đang là dao động swing trong vùng tích lũy với kênh 1.150 - 1.250 điểm sau nhịp giảm điểm mạnh vừa qua và diễn biến tích lũy dự báo sẽ có thể kéo dài. Bên cạnh đó, diễn biến giá vàng trong nước liên tục lập các kỷ lục mới và tỷ giá có dấu hiệu tăng trở lại cũng đã có những tác động nhất định tới tâm lý nhà đầu tư".

SHS cho rằng, trong bối cảnh hiện tại, việc thị trường tiếp tục tích lũy là hợp lý. VN-Index tiếp tục rung lắc quanh vùng kháng cự mạnh 1.250 điểm, nhà đầu tư ngắn hạn không nên mua đuổi giá ở vùng giá hiện tại và kiên nhẫn chờ đợi. Nhà đầu tư trung - dài hạn tiếp tục nắm giữ danh mục và nên chờ nhịp điều chỉnh nếu muốn giải ngân thêm do mặt bằng giá hiện tại không còn quá hấp dẫn khi VN-Index đang vận động ở vùng cản trên của kênh tích lũy./.