Thích

Thích

Đây là quan điểm được chuyên gia kinh tế phụ trách thị trường Việt Nam thuộc Khối Nghiên cứu toàn cầu của HSBC, bà Yun Liu, đưa ra trong đánh giá về quyết định hạ lãi suất của NHNN vừa qua.

Dưới đây là những đánh giá chính của chuyên gia này:

Quan ngại về tác động tiêu cực của Covid-19 đối với nền kinh tế toàn cầu và lưu ý việc nhiều các NHTW lớn đã đưa ra các biện pháp nới lỏng tiền tệ gần đây, NHNN đã quyết định hạ một loạt các lãi suất điều hành, hiệu lực từ ngày 17/3.

Những hàm ý kinh tế

Khi mối đe dọa từ Covid-19 tiếp tục gia tăng, quyết định cắt giảm lãi suất của NHNN được đưa ra vừa theo như kỳ vọng, nhưng cũng vừa bất ngờ.

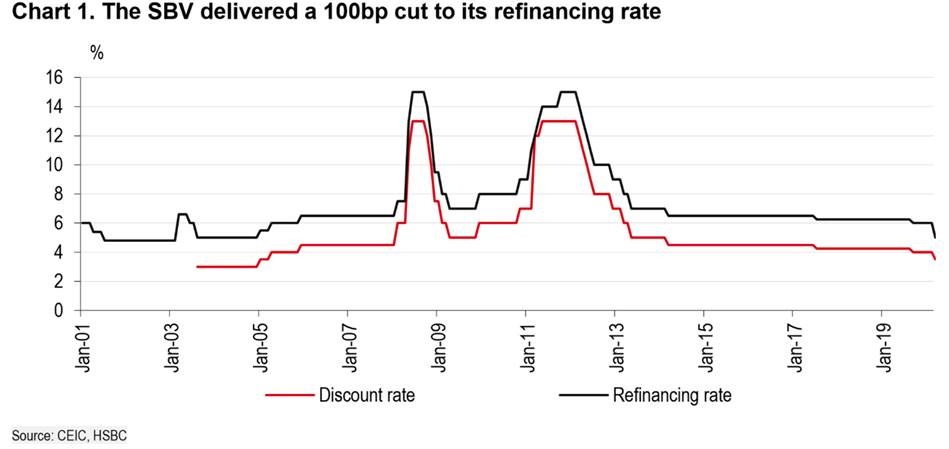

Với dư địa tài khóa hạn hẹp, chúng tôi cho rằng nhiệm vụ hỗ trợ tăng trưởng sẽ được đặt lên vai NHTW. Điều đó thể hiện việc cắt giảm lãi suất đã đến sớm hơn dự kiến, và với mức độ lớn hơn 100 điểm cơ bản (1%) so với dự báo đưa ra trước đây của chúng tôi (chỉ giảm 25 điểm cơ bản - 0,25%, thể hiện tại Biểu đồ 1). Điều này phần lớn phản ánh mối lo ngại ngày càng tăng của NHNN về rủi ro Covid-19 đối với nền kinh tế.

Năm 2019, tăng trưởng Việt Nam vẫn mạnh mẽ, với mức tăng trưởng 7%. Tuy nhiên, đối mặt với sự bùng phát của dịch Covid-19 hiện nay, thiệt hại kinh tế đã bắt đầu xuất hiện trong các dữ liệu kinh tế gần đây. Khách du lịch Trung Quốc - chiếm 1/3 tổng số khách du lịch - đã giảm hơn 60% trong tháng Hai. Với những hạn chế du lịch nghiêm ngặt hơn được đưa ra, nhiều khả năng sẽ có sự sụt giảm hơn nữa các dòng khách du lịch vào Việt Nam, ảnh hưởng đáng kể đến ngành dịch vụ, vốn đã tăng trưởng nhanh chóng trong vài năm qua.

Trong khi đó, ngay cả khi số liệu xuất khẩu chưa cho thấy bị ảnh hưởng lớn, nhưng sự gián đoạn của chuỗi cung ứng của Trung Quốc sẽ gây ra nhiều khó khăn cho ngành sản xuất của Việt Nam, do sự phụ thuộc ngày càng tăng của hàng hóa Trung Quốc như là nguồn nguyên liệu đầu vào cho sản xuất. Bên cạnh đó, nhu cầu suy yếu trên toàn cầu do Covid-19 cũng gây ra rủi ro cho dự báo tăng trưởng kinh tế năm 2020 ở mức 6,4% mà chúng tôi đã đưa ra gần đây.

Ngoài việc tăng trưởng chậm lại, kỳ vọng lạm phát giảm cũng cho phép NHNN cắt giảm lãi suất. Mặc dù lạm phát trong những tháng qua tăng và nếu tiếp diễn đà này sẽ khiến lạm phát cả năm 2020 có nguy cơ vượt mục tiêu đặt ra, nhưng Covid-19 dường như sẽ tác động ngược tới đà tăng đó của lạm phát (làm lạm phát giảm).

Sự sụt giảm gần đây của giá dầu mỏ toàn cầu và kiểm soát giá điện có thể sẽ giúp kiềm chế lạm phát từ phía cung, trong khi lạm phát do cầu kéo cũng dự kiến sẽ giảm bớt. Vì vậy, chúng tôi kỳ vọng áp lực lạm phát sẽ giảm dần trong những tháng tới với dự báo cả năm sẽ ở mức 4,2%. Nhưng nếu diễn biến dịch Covid-19 tiếp tục xấu đi, lạm phát có thể bắt đầu “bình thường hóa” trở lại sớm hơn dự kiến.

Hơn nữa, chúng tôi cũng cho rằng các động thái nới lỏng khẩn cấp gần đây của các NHTW lớn trên toàn cầu là kênh cân nhắc quan trọng trong quyết định của NHNN. Nhớ lại rằng, các quyết định nới lỏng năm ngoái của Fed và NHTW châu Âu (ECB) đã góp phần dẫn đến quyết định cắt giảm lãi suất của NHNN vào tháng 9/2019. Trong quyết định vừa qua cũng vậy, NHNN đã đề cập đặc biệt đến việc cắt giảm lãi suất 1% và bơm thanh khoản liên tục của Fed.

Với quyết định cắt giảm lãi suất vừa qua, NHNN đang đặt mục tiêu giảm bớt gánh nặng tài chính và thúc đẩy đầu tư kinh doanh thông qua kênh tín dụng. Theo NHNN, tăng trưởng tín dụng đã chậm lại đáng kể trong hai tháng đầu năm, do nhu cầu vốn giảm vì những bất ổn mà Covid-19 gây ra.

Điều đáng lưu ý là NHNN cũng đang thực hiện một số biện pháp khác, bao gồm yêu cầu các ngân hàng thương mại miễn, giảm, trì hoãn và cơ cấu lại lãi suất cho các ngành bị ảnh hưởng bởi dịch. Do đó, quyết định cắt giảm lãi suất sẽ bổ sung cho các biện pháp nới lỏng trước đây và có khả năng hỗ trợ nền kinh tế trên diện rộng trong bối cảnh rủi ro gia tăng.

Theo kịch bản cơ sở, chúng tôi dự báo NHNN sẽ giữ lãi suất ổn định ở mức hiện nay cho phần còn lại của cả năm nay. Tuy nhiên, nếu điều kiện kinh tế và tài chính toàn cầu ngày càng xấu đi, thì khả năng cắt giảm thêm 50 điểm cơ bản (0,5%) lãi suất trong quý II/2020 cũng không thể loại trừ.

Hàm ý với thị trường ngoại hối

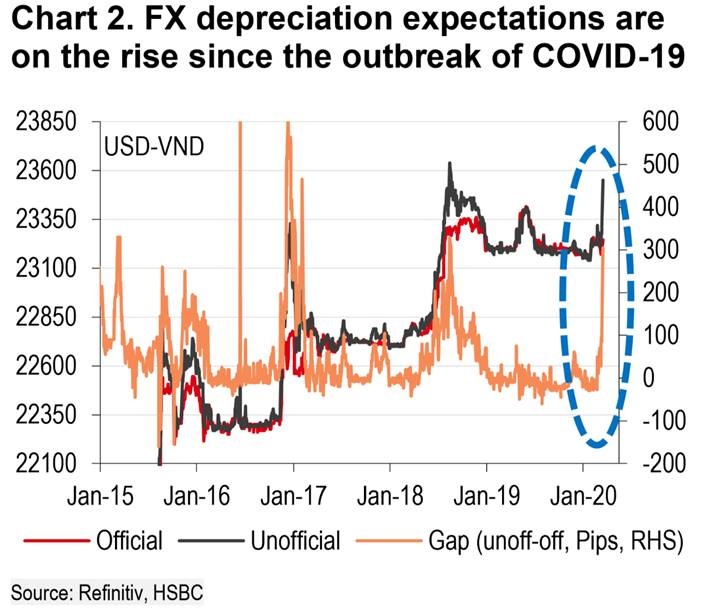

Tỷ giá USD/VND chính thức đang giao dịch quanh mức 23.250 (tăng 0,2% từ đầu năm đến nay) trong khi tỷ giá không chính thức đang được giao dịch ở mức cao nhất là 23.550 (theo Reuters). Chúng tôi cho rằng, việc tỷ giá chính thức tăng đã giúp hạn chế sự gia tăng khoảng cách gần đây giữa tỷ giá chính thức và tỷ giá không chính thức (hiện ở mức lớn nhất kể từ giữa tháng 8/2018, xem Biểu đồ 2). Theo quan điểm của chúng tôi, tỷ giá chính thức sẽ bắt kịp với tỷ giá không chính thức và cuối cùng sẽ ở trạng thái ổn định khi tỷ giá không chính thức lên đến đỉnh điểm.

Chúng tôi dự báo tỷ giá USD/VND sẽ tăng lên một cách từ từ, ở mức 23.450 vào cuối năm nay, tức là VND sẽ mất giá 1,2% so với USD trong cả năm nay. Kịch bản này đi kèm với giả thiết là đồng Nhân dân tệ (CNY) được giữ ổn định.

Năm 2019, NHNN đã bổ sung được 25 tỷ USD vào dự trữ ngoại hối và chúng tôi tin rằng, NHNN sẽ sẵn sàng sử dụng những khoản này để hạn chế biến động tỷ giá cũng như để giảm bớt tác động lan truyền tiềm năng đến lạm phát.

Ngoài ra, điều đáng chú ý là nếu để tiền Đồng yếu hơn đáng kể sẽ gây hại nhiều hơn cho Việt Nam, vì có thể là một trong những nguyên nhân ngăn cản dòng vốn đầu tư nước ngoài chảy vào.

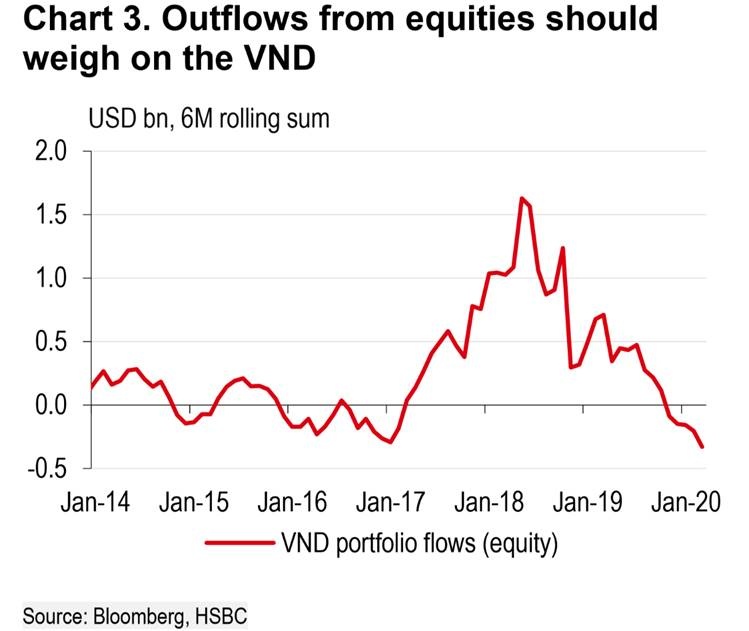

Điều này dường như đã được thể hiện, với các khoản đầu tư vào thị trường cổ phiếu trong nước đang chậm lại trong thời gian qua (Biểu đồ 3). Vốn FDI giải ngân hai tháng đầu năm 2020 cũng đã giảm 5% so với cùng kỳ năm ngoái, xuống mức gần 2,5 tỷ USD. Với sự bất ổn toàn cầu hiện nay, dự báo dòng vốn FDI vào Việt Nam có thể chậm lại hơn nữa trong thời gian tới.