Thích

Thích

Triển vọng kinh tế 2023: Nới lỏng điều kiện tài chính

Môi trường tài chính toàn cầu hạ nhiệt, xuất hiện nhiều chính sách hỗ trợ khuyến khích dòng vốn FDI. Áp lực lạm phát nhẹ dần. Lạm phát có phần giảm bớt do chuỗi cung ứng hàng hóa toàn cầu đã được dần ổn định và nhu cầu tiêu dùng trên toàn thế giới giảm đáng kể trong 5 tháng đầu năm 2023. Tỷ lệ lạm phát tại khu vực Euro tháng 5 cũng đã giảm xuống mức thấp nhất trong 15 tháng cùng với chỉ số CPI tháng 5 của Mỹ vừa được công bố cho thấy viễn cảnh tương tự.

Trong bối cảnh lạm phát thế giới đang hạ nhiệt một cách rõ ràng, Mirae Asset Vietnam (MAS VN) cho rằng Việt Nam sẽ có nhiều dư địa hơn cho việc quản lý và điều tiết kinh tế vĩ mô trong năm 2023 và điều này sẽ khuyến khích dòng vốn FDI nhanh chóng quay trở lại.

Nhìn chung, trong năm 2023, nhờ chuỗi cung ứng toàn cầu đã được khôi phục, lạm phát được kiểm soát ở mức thấp, thặng dư thương mại duy trì ở mức dương và FED nhiều khả năng sẽ thực hiện đợt tăng lãi suất cuối cùng vào năm 2023, MAS VN cho rằng áp lực lạm phát đang dần giảm bớt và nhờ đó vẫn còn dư địa cho các chính sách hỗ trợ trong năm 2023.

Sự dịch chuyển trở lại của dòng vốn FDI

Nhiều quốc gia châu Á và ASEAN đã tận dụng được làn sóng dịch chuyển khỏi Trung Quốc trong năm 2022. Tuy nhiên, Việt Nam dường như chưa nắm bắt tốt cơ hội này trong năm 2022.

Việc Thủ tướng tham dự Hội nghị thượng đỉnh G7 lần thứ 49 vào năm 2023, theo MAS VN kỳ vọng, có thể là một bước ngoặt cho nền kinh tế Việt Nam. Điều này cũng phản ánh tín hiệu cho dòng vốn đầu tư trực tiếp nước ngoài mạnh hơn.

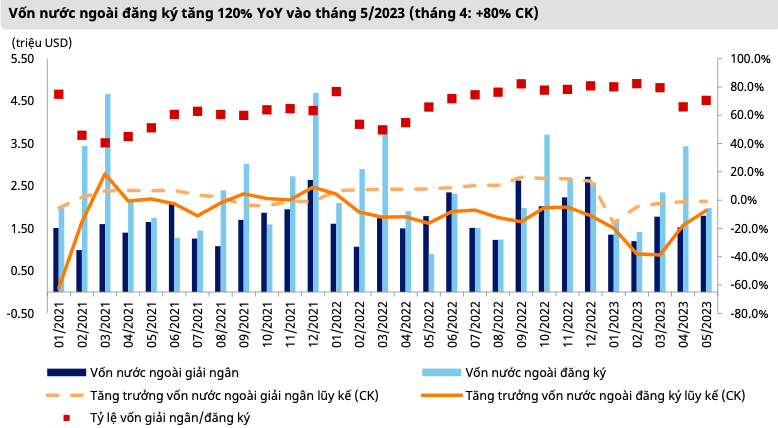

Theo Bộ Kế hoạch và Đầu tư, mặc dù tổng vốn nước ngoài giảm so với cùng kỳ năm trước trong 5 tháng 2023, nhưng mức độ giảm đã được thu hẹp do sự tăng trưởng mạnh mẽ của vốn đầu tư mới và góp vốn thông qua mua cổ phần so với cùng kỳ. Tổng vốn đăng ký FDI trong 5 tháng 2023 ghi nhận vượt trội với 5,26 tỷ USD (tăng 27,8% so với cùng kỳ).

Dựa trên số liệu vốn nước ngoài đăng ký, các nhà đầu tư, phần lớn là các nhà sản xuất linh kiện điện tử - đang tích cực xem xét mở rộng chuỗi cung ứng tại thị trường Việt Nam.

Ngoài ra, ngày càng có nhiều công ty Trung Quốc khởi động hoặc mở rộng các dự án sản xuất tại Việt Nam, nhờ vào hàng loạt thỏa thuận thương mại tự do và chi phí lao động cạnh tranh. Các doanh nghiệp này đang tiến hành đẩy mạnh khảo sát thị trường khu công nghiệp phía Bắc để tìm các địa điểm xây dựng cơ sở sản xuất với các lợi thế về chuỗi cung ứng và hậu cần thuận lợi so với thị trường Trung Quốc.

Trong 5 tháng 2023, tổng giá trị nhập khẩu và xuất khẩu ước tính đạt 262,54 tỷ USD, giảm 14,2% so với cùng kỳ năm trước. Theo Tổng cục Thống kê, sự sụt giảm trong tổng giá trị giao dịch chủ yếu do nền kinh tế thế giới chậm lại. Những yếu tố này ảnh hưởng tiêu cực đến cả sản xuất công nghiệp và hoạt động xuất nhập khẩu của Việt Nam, sản xuất các mặt hàng chủ lực trong xuất khẩu đã chậm lại trong thời gian qua.

Sự đình trệ sản xuất trong tương lai ngắn hạn có thể là một rào cản đối với việc các doanh nghiệp FDI mở rộng đầu tư tại Việt Nam. Tuy nhiên, sự cải thiện trong nhập khẩu của các doanh nghiệp FDI trong tháng 5/2023 so với tháng trước cũng như tốc độ giảm so với cùng kỳ đã giảm tốc đưa ra tín hiệu tích cực giữa những dữ liệu đáng thất vọng. Theo quan điểm của MAS VN, điểm đảo chiều của nhập khẩu sẽ là dấu hiệu sớm về sự phục hồi sản xuất.

Thách thức từ thuế tối thiểu toàn cầu

Thuế suất thuế thu nhập doanh nghiệp tối thiểu toàn cầu (GMT - thuế tối thiểu) do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đề xuất đưa ra mức thuế suất 15% đối với các tập đoàn đa quốc gia có doanh thu hàng năm trên 750 triệu Euro (hoặc 870 triệu USD) ít nhất 2 năm trong giai đoạn 4 năm gần nhất. 163 quốc gia (bao gồm Việt Nam) đã đồng ý thực hiện chính sách này và Việt Nam đang xem xét khả năng áp dụng từ đầu năm 2024.

Đáng chú ý, mức thuế ưu đãi cho các nhà đầu tư nước ngoài của các quốc gia tham gia sẽ được quy về tiêu chuẩn GMT. Theo đó, chính sách này có thể làm mờ nhạt những lợi thế của Việt Nam trong việc thu hút FDI thông qua công cụ thuế quan. Theo Bộ Tài chính, hiện có khoảng 90 tập đoàn đa quốc gia tại Việt Nam được hưởng mức thuế suất hiệu quả bình quân là 12,3%, thấp hơn mức 15% của OECD. Việt Nam đang lên kế hoạch điều chỉnh chính sách liên quan đến khu vực FDI để bù đắp cho những hạn chế về mặt ưu đãi thuế.

Bên cạnh đó, Việt Nam đang nghiên cứu và ưu tiên áp dụng chính sách Thuế tối thiểu nội địa để giành quyền ưu tiên thu mức thuế chênh lệch thay vì chuyển giao quyền này cho các quốc gia khác. Ngoài ra, ưu đãi thuế không phải là yếu tố then chốt mà Việt Nam có được trong việc thu hút FDI.

Theo Phòng Thương mại Châu Âu tại Việt Nam (Eurocham), mức độ cạnh tranh về mặt thuế quan không phải là yếu tố trọng yếu trong quá trình ra quyết định của các nhà đầu tư nước ngoài. Việc cải thiện quy trình hành chính, phát triển cơ sở hạ tầng, đơn giản hóa thủ tục nhập cư và cấp phép làm việc là những yếu tố ưu tiên hàng đầu. Do đó, mức GMT được đánh giá sẽ không phải là một rào cản đáng kể đối với dòng vốn FDI vào Việt Nam, đặc biệt là đối với việc phát triển các khu công nghiệp.

Các chính sách bổ sung nhằm hỗ trợ FDI

Chủ trương thí điểm Hợp đồng mua bán điện trực tiếp (DPPA) và Quy hoạch điện VIII đã thể hiện rõ định hướng phát triển năng lượng tái tạo và hướng đến việc cung cấp tín chỉ carbon (loại giấy phép cho phép chủ sở hữu một giới hạn phát thải khí CO2 nhất định, có thể chuyển nhượng được và được công nhận bới Chính phủ).

Bộ Tài nguyên và Môi trường hiện đang xây dựng dự thảo về "Phát triển thị trường carbon tại Việt Nam". Theo đó, kể từ năm 2025, Việt Nam sẽ bắt đầu tổ chức vận hành thí điểm sàn giao dịch tín chỉ carbon với kỳ vọng triển khai chính thức vào năm 2028. Hiện các doanh nghiệp FDI vào Việt Nam cũng yêu cầu được cung ứng năng lượng sạch cho sản xuất.

MAS VN kỳ vọng các nhà phát triển khu công nghiệp có quỹ đất sẵn sàng cho thuê lớn sẽ được hưởng lợi từ xu hướng này. Vừa qua, Nam Tân Uyên (HoSE: NTC) đã được UBND tỉnh Bình Dương cho phép thuê đất để triển khai KCN Nam Tân Uyên 3 với diện tích hơn 344ha. Việc này được kỳ vọng sẽ mở ra một làn sóng tháo gỡ pháp lý cho các khu công nghiệp đang gặp tình trạng tương tự. Bên cạnh đó, tỷ lệ lấp đầy cao ở Khu vực kinh tế phía Bắc có thể thúc đẩy Chính phủ hành động nhanh hơn để nắm bắt cơ hội.

Cơ hội cho doanh nghiệp sở hữu quỹ đất cho thuê lớn

Hầu hết các doanh nghiệp niêm yết đều ghi nhận mức lợi nhuận giảm đáng kể so với cùng kỳ trong quý I/2023.

Các nhà phát triển đã tăng tốc việc chuyển giao đất thuê và các thủ tục khuyến khích đầu tư đã nhanh chóng hồi phục sau một thời gian gián đoạn kéo dài do đại dịch. Sự chậm lại của nền kinh tế gây gián đoạn trong việc xúc tiến đầu tư. Các nhà đầu tư mới đánh giá lại kế hoạch kinh doanh do triển vọng chưa ổn định. Ngoài ra, nhiều doanh nghiệp trong KCN cũng đã không gia hạn thuê một phần hoặc toàn bộ mặt bằng sản xuất kinh doanh do nhu cầu thị trường yếu và không ổn định về tài chính. Mặc dù thị trường trong giai đoạn nửa đầu năm 2023 khá trầm lắng, nhưng hầu hết các tổ chức đều đặt mục tiêu tăng trưởng tích cực cho năm tài chính 2023.

Phần lớn doanh số trong giai đoạn này sẽ phụ thuộc vào các hợp đồng được ký kết từ trước nhưng chưa đủ điều kiện ghi nhận trong năm 2022, cũng như từ nguồn doanh thu chưa thực hiện phân bổ định kỳ đối với các doanh nghiệp chọn cách ghi nhận phân bổ doanh thu.

Dựa trên mục tiêu doanh thu năm 2023 và kết quả quý I/2023, các nhà phát triển khu công nghiệp kỳ vọng đạt được tăng trưởng doanh thu 22% so với cùng kỳ trong giai đoạn 9 tháng cuối năm 2023 để đạt được mục tiêu cả năm. Điều này cho thấy sự tự tin của các doanh nghiệp trong ngành về sự phục hồi của thị trường trong nửa cuối năm 2023, khi kế hoạch cho năm 2023 đã được đưa ra tại ĐHCĐ diễn ra vào tháng 4 - 5 năm 2023, sau khi công bố kết quả quý I/2023.

Theo CBRE, trong quý I/2023 có 3 KCN mới đã đi vào hoạt động với diện tích tăng thêm khoảng 528ha, thuộc tỉnh Bắc Ninh và Hải Dương. Do nguồn cung mới tăng lên, tỷ lệ lấp đầy đã giảm nhẹ về mức 80,6% (giảm 2,2 điểm phần trăm so với quý trước).

Trong khi đó, giá thuê trung bình được ghi nhận tăng 2% so với quý trước, nhờ vào nhu cầu vẫn được duy trì tốt ở các KCN mới ở Bắc Ninh và Hải Dương.

Tương tự, trong cùng kỳ, hai dự án KCN VSIP 3 (1.000ha) và KCN Nam Tân Uyên 3 dự kiến đưa ra thị trường hơn 1.300ha. Bên cạnh đó, trong thời gian tới, ước tính có khoảng 5.400ha diện tích KCN mới, chủ yếu tập trung tại Long An (40%) và Bình Dương (27%). Tỷ lệ lấp đầy bình quân ở 5 tỉnh thành (cấp 1) đạt khoảng 85%. Trong khi các KCN ở TP.HCM đã gần như lấp đầy tối đa, Bình Dương và Đồng Nai duy trì tỷ lệ sử dụng trên 90%. Việc mở rộng phát triển công nghiệp ở các tỉnh thành cấp 2 được thúc đẩy bởi chi phí bồi thường tăng cao, trong bối cảnh nguồn đất ở khu vực cấp 1 hạn chế; sự khó khăn trong các thủ tục pháp lý liên quan đến chuyển đổi mục đích sử dụng đất; hạ tầng kết nối các vùng kinh tế đang dần được cải thiện và giá thuê cạnh tranh, do chi phí đất thấp hơn.

Giá thuê trung bình của các KCN ở miền Nam đạt 173 USD/m2/chu kỳ thuê, tăng 4% so với quý trước. Đặc biệt, giá thuê tại TP.HCM đạt mức cao kỷ lục, 300 USD/m2/chu kỳ thuê, do sự khan hiếm của quỹ đất.

Các doanh nghiệp có sỡ hữu quỹ đất nằm ở khu vực phía Bắc là đối tượng được hưởng lợi chính trong xu hướng này nhờ các lợi thế liên quan đến thời gian giao hàng và chuỗi cung ứng sẵn có với thị trường Trung Quốc; xung đột thương mại giữa Mỹ - Trung có thể sẽ đẩy nhanh quá trình dịch chuyển các nhà máy sản xuất; các dự án lớn sẽ kéo theo các doanh nghiệp vệ tinh. Nhiều dự án mới dự kiến cam kết sẽ đầu tư vào Việt Nam trong thời gian tới như LG (4 tỷ USD), Foxconn (300 triệu USD)…

Theo chia sẻ của lãnh đạo IDC, hiện các nhà sản xuất linh kiện điện tử rất quan tâm đến thị trường Việt Nam cũng như có kế hoạch về việc sẽ mở rộng đầu tư tại thị trường KCN miền Bắc. Theo kết quả khảo sát, có đến hơn tới 42% các doanh nghiệp ưu tiên đầu tư tại Việt Nam trong tương lai.

MAS VN cho rằng những khó khăn của nền kinh tế chung trên toàn cầu đã và đang giảm dần (lạm phát hạ nhiệt), điều này sẽ là nền tảng hỗ trợ cho đà tăng trưởng lợi nhuận của các nhà phát triển KCN thông qua sự phục hồi của dòng vốn FDI, đặc biệt là đối với những nhà phát triển có quỹ đất lớn sẵn sàng cho thuê. Trong đó, các chuyên gia phân tích đánh giá cao tiềm năng thu hút đầu tư của các doanh nghiệp đầu ngành như IDC, VGC, KBC và BCM, với quỹ đất lớn nằm tại các khu vực kinh tế trọng điểm.

Bên cạnh đó, việc sở hữu tệp khách hàng gồm các tập đoàn lớn như Samsung, LG, Hyosung, Foxconn… với kế hoạch tăng cường hợp tác mở rộng đầu tư sắp tới là một lợi thế khi dòng vốn mới sẽ ưu tiên thuê đất tại các KCN mà các công ty hay tập đoàn đa quốc gia đã đề cập có cơ sở sản xuất.

Dòng vốn đầu tư công là nhân tố hỗ trợ phát triển KCN trong dài hạn: Việc đẩy mạnh đầu tư cơ sở hạ tầng sẽ là ưu tiên hàng đầu của Chính phủ trong giai đoạn 2023 - 2025, với mục tiêu hoàn thành 1.600km đường cao tốc trong 3 năm. Việc phát triển cơ sở hạ tầng sẽ gia tăng sự hấp dẫn của các KCN trong dài hạn, thông qua việc tối ưu hóa chi phí hoạt động, chi phí vận chuyển.

Do đó, nhà đầu tư chứng khoán có thể nắm bắt cơ hội bằng việc đầu tư vào những mã chứng khoán bất động sản khu công nghiệp như IDC, VGC, KBC, BCM...