Thích

Thích

Sau phiên giảm mạnh cuối tuần trước, VN-Index tiếp tục trải qua tuần giao dịch biến động mạnh khi đầu tuần phục hồi từ vùng giá 1.085 điểm và tăng lên giằng có quanh vùng giá trung bình 200 ngày (đường MA200) tương ứng 1.115 điểm - 1.120. Sau đó chỉ số chịu áp lực bán mạnh đột biến điều chỉnh về vùng giá quanh 1.075 điểm. Dù vậy, thị trường đã có sự hồi phục trở lại ở phiên cuối tuần. Kết thúc tuần từ 20 – 24/11, VN-Index đứng ở mức 1.095,61 điểm, giảm 5,58 điểm (-0,51%) so vói tuần trước. HNX-Index giảm nhẹ 0,44 điểm (-0,19%) về mức 226,10 điểm. UPCoM-Index giảm 1,03 điểm (-1,2%) xuống 84,99 điểm.

Trong tuần thanh khoản thị trường ở mức tương đương với tuần trước đó. Tổng giá trị giao dịch bình quân đạt 21.160 tỷ đồng/phiên, giảm nhẹ 0,2%, trong đó, giá trị khớp lệnh bình quân giảm 1,5% xuống còn 19.013 tỷ đồng/phiên.

Tuần quan, thị trường cũng đón nhận nhiều thông tin như: Bộ Tài chính ban hành Thông tư số 69/2023/TT-BTC theo đó sẽ không tiếp nhận niêm yết cổ phiếu mới trên sàn HNX từ ngày 1/7/2025 và chậm nhất đến hết năm 2026 sẽ hoàn thành việc chuyển toàn bộ cổ phiếu từ sàn HNX lên sàn HOSE; sáng ngày 22/11/2023, Quốc hội đã thống nhất chưa thông qua dự án Luật Đất đai (sửa đổi) tại kỳ họp này mà sẽ xem xét, thông qua tại kỳ họp gần nhất của Quốc hội.

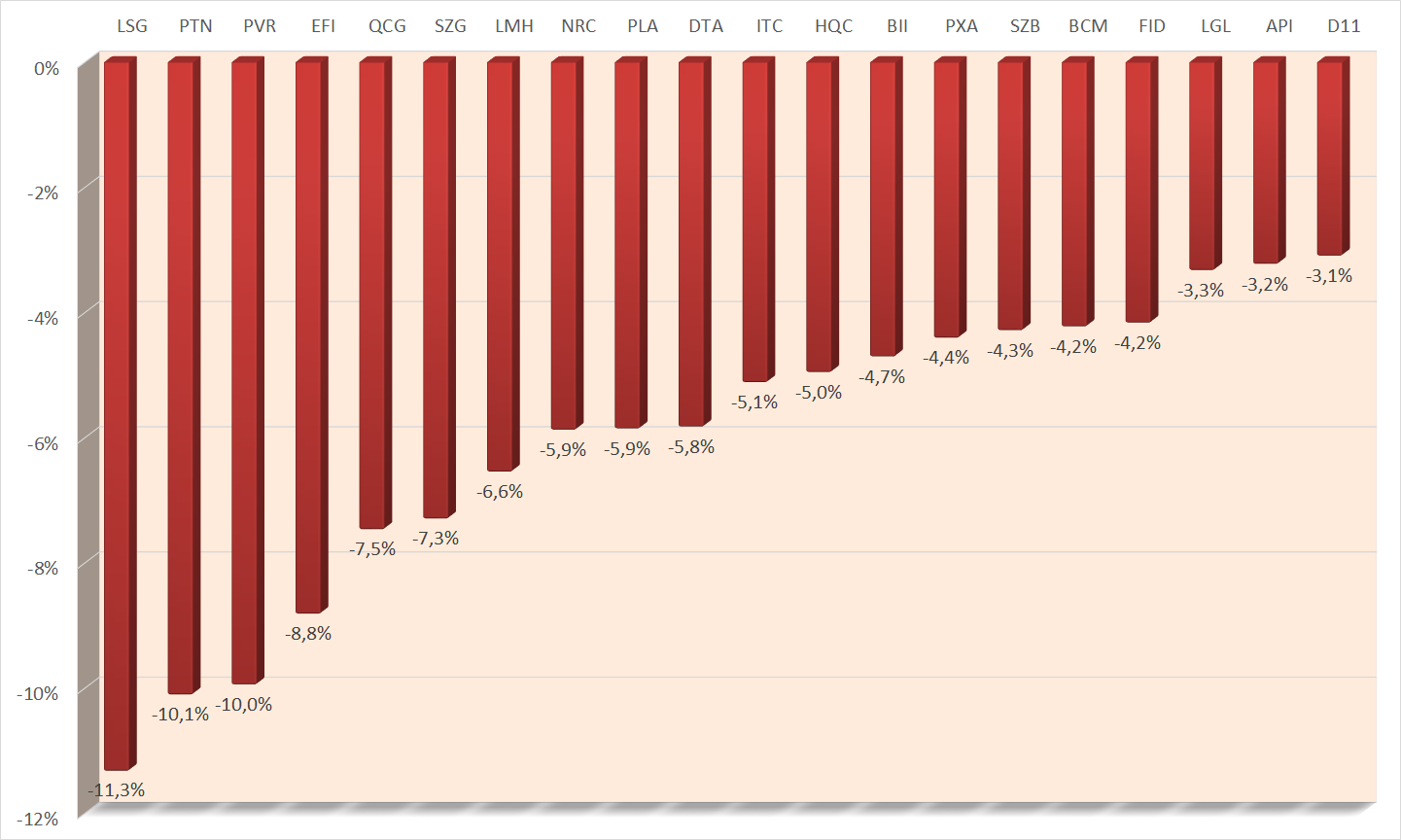

Nhóm cổ phiếu bất động sản vẫn nhận được sự quan tâm lớn từ nhà đầu tư tuy nhiên, khác với tuần trước đó, đa phần các cổ phiếu thuộc nhóm ngành này đều có những diễn biến tiêu cực. Thống kê 125 cổ phiếu bất động sản đang giao dịch trên thị trường chứng khoán, trong tuần qua có 70 mã giảm trong khi chỉ có 37 mã tăng giá.

Cổ phiếu LSG của CTCP BĐS Sài Gòn Vina có mức giảm mạnh nhất nhóm này với 11,3%. Tuy nhiên, cổ phiếu LSG nằm trong diện có thanh khoản rất thấp. Tương tự LSG, cả 3 vị trí tiếp theo trong danh sách giảm giá mạnh nhất nhóm bất động sản đều thuộc diện thanh khoản rất thấp. PTN của CTCP Phát triển Nhà Khánh Hòa giảm 10,1%, PVR của CTCP đầu tư PVR Hà Nội giảm 10%, EFI của CTCP Đầu tư Tài chính Giáo dục giảm 8,8%.

Trong khi đó, cổ phiếu QCG của CTCP Quốc Cường Gia Lai có mức giảm 7,5%. Doanh nghiệp này mới đây đã nhận được Quyết định của Cục thuế tỉnh Gia Lai về việc xử phạt vi phạm hành chính về thuế. Cụ thể, văn bản của Cục thuế Gia Lai cho biết qua kiểm tra thuế thông thường hàng năm, cần truy thu hơn 556 triệu đồng tiền thuế từ QCG theo chính sách thuế năm 2021 và 2022.

Dù số mã giảm ở nhóm bất động sản áp đảo nhưng biên độ giảm giá không quá mạnh. Cổ phiếu HQC của CTCP Tư vấn-Thương mại-Dịch vụ Địa ốc Hoàng Quân ghi nhận mức giảm giá gần 5%. BCM của Tổng Công ty Đầu tư và phát triển Công nghiệp giảm 4,2%, ITA của CTCP Đầu tư và Công nghiệp Tân Tạo giảm 3%...

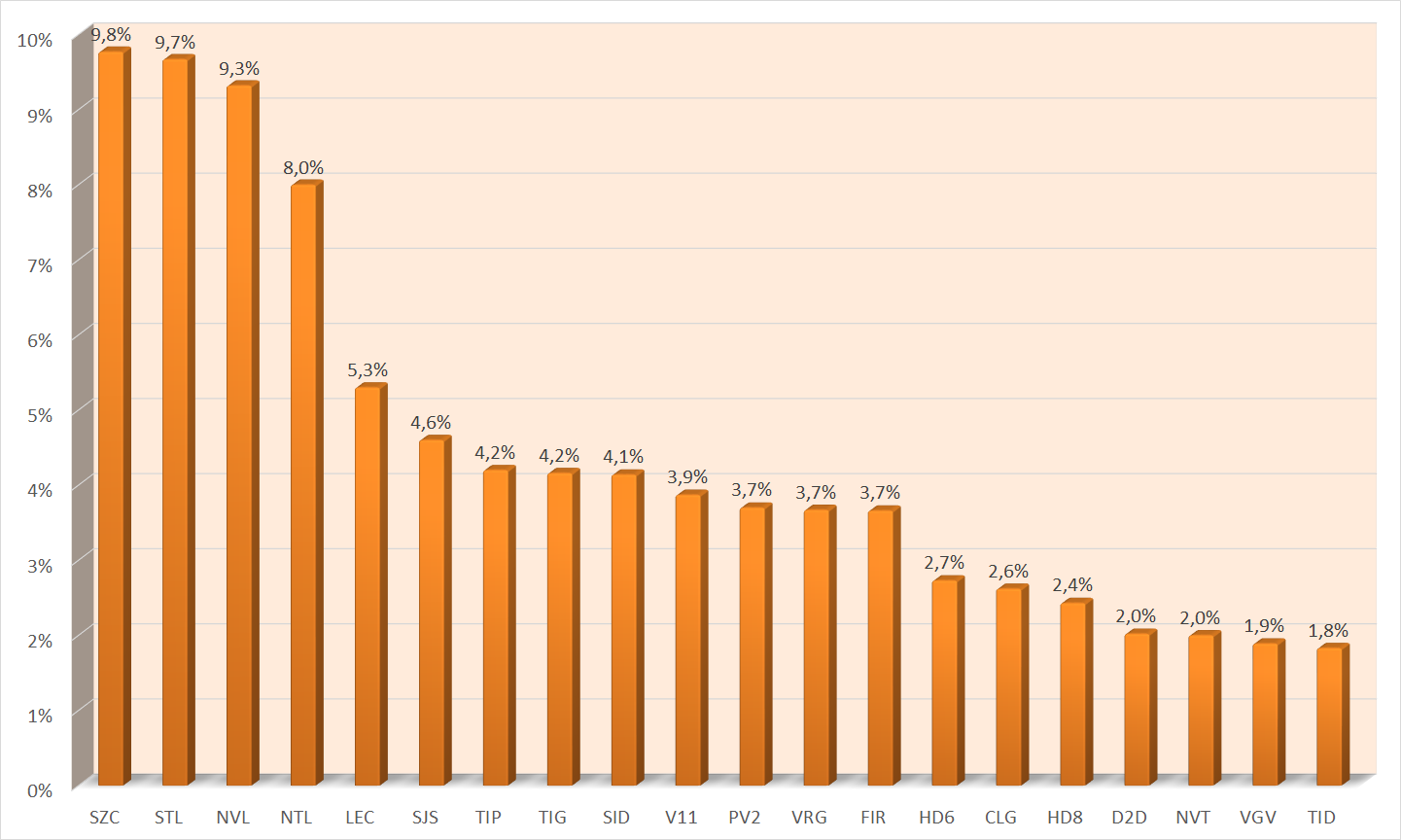

Ở chiều ngược lại, SZC của CTCP Sonadezi Châu Đức gây ấn tượng mạnh khi đi ngược lại biến động của nhóm bất động sản và tăng gần 10%. Ngày 6/11, Sở Xây dựng tỉnh Bà Rịa – Vũng Tàu đã có thông báo về việc đủ điều kiện bán, thuê, thuê mua nhà ở hình thành trong tương lai (đợt 4) đối với 128 căn nhà liên kế tuyến phố thương mại (shophouse) thuộc giai đoạn 2 dự án khu dân cư Sonadezi Hữu Phước, tại xã Suối Nghệ, huyện Châu Đức. Dự án khu dân cư Sonadezi Hữu Phước do Sonadezi Châu Đức làm chủ đầu tư, có diện tích sử dụng đất hơn 40,5 ha. Cơ cấu sản phẩm của dự án gồm: 657 nhà liên kế (ký hiệu từ LH1 đến LH56) và 1.213 căn hộ chung cư (ký hiệu từ R1 đến R4).

Bên cạnh đó, NVL của CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland) cũng gây ấn tượng không kém với mức tăng giá 9,7%. Doanh nghiệp này mới đây đã công bố công bố nghị quyết thông qua việc xem xét, phê duyệt các điều kiện, điều khoản, tài liệu liên quan và hợp đồng vay vốn với Công ty TNHH Đầu tư Bất động sản Long Hưng Phát. Theo đó, Novaland sẽ vay Bất động sản Long Hưng Phát tối đa 100 tỷ đồng trong thời gian tối thiểu là 36 tháng. Khoản vay có lãi suất 7%/năm và không có tài sản đảm bảo.

Ngoài ra, HĐQT doanh nghiệp này cũng thông qua việc sử dụng toàn bộ phần vốn góp 2.000 tỷ đồng (tương ứng tỷ lệ sở hữu 72,62%) tại công ty TNHH Bất động sản Đà Lạt Valley để đảm bảo nghĩa vụ của đơn vị thành viên này này đối với khoản vay 3.600 tỷ đồng ở Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank). Bất động sản Đà Lạt Valley là chủ đầu tư Khu đô thị Aqua Waterfront City (Đồng Nai), được Novaland mua lại vào nửa đầu năm 2022 với giá phí 2.000 tỷ đồng. Tính đến ngày 30/9, Novaland sở hữu 72,62% vốn tại đơn vị này.

Nhóm cổ phiếu họ “Vin” có biến động hẹp trong tuần vừa qua nên tác động đến thị trường chung là không quá lớn. Trong đó, VIC của Tập đoàn Vingroup giảm 2%, VHM của CTCP Vinhomes tăng 0,39%, còn VRE của CTCP Vincom Retail giảm 0,9%. Ngày 24/11, Vingroup công bố thông tin Hội đồng Quản trị Công ty đã phê duyệt về việc tách Vinpearl, công ty con của Tập đoàn Vingroup và thành lập một công ty con mới trên cơ sở tách doanh nghiệp. Theo đó, Công ty mới dự kiến thành lập là Công ty Cổ phần Thương mại và Kinh doanh Ngọc Việt, trong đó Vingroup nắm trên 99,96% vốn điều lệ. Cùng với việc thực hiện tái cấu trúc Vinpearl, Hội đồng Quản trị Vinpearl có Nghị quyết thông qua kế hoạch chuẩn bị niêm yết công ty trong năm 2024.

VN-Index đã tạo đáy 2 thành công?

Theo phân tích của CTCP Chứng khoán Sài Gòn – Hà Nội (SHS) mặc dù VN-Index chốt tuần vẫn nằm dưới ngưỡng 1.100 điểm nhưng vận động tích cực trong phiên cuối tuần đem lại kỳ vọng thị trường tiếp tục phục hồi. Thị trường vẫn đang trong nhịp hồi phục đầu tiên và vận động lỏng lẻo do đó sẽ cần nhiều thời gian để tìm đến khu vực cân bằng cho quá trình tích lũy. SHS kỳ vọng nếu VN-Index sớm lấy lại mốc 1.100 điểm trong các phiên tới thì nền tích lũy sẽ hình thành trên 1.100 điểm, phiên cuối tuần VN-Index có nỗ lực hồi phục tốt nên khả năng vượt lên 1.100 trong tuần tới là khá cao.

Về tình hình vĩ mô, kinh tế 2 tháng cuối năm được dự báo sẽ sôi động khi các dự án đầu tư công sẽ tiếp tục được quyết liệt giải ngân, tín dụng cũng sẽ cải thiện hơn. Tuy vậy tình hình địa chính trị thế giới vẫn tồn tại nhiều bất ổn, diễn biến giá năng lượng khó lường khi mùa đông tới gần. Bên cạnh đó thị trường bất động sản và trái phiếu chưa thể sớm phục hồi. Với tình trạng vĩ mô hiện tại nếu thị trường tìm đến điểm cân bằng và tạo nền tích lũy chờ động thái chuyển động vĩ mô tiếp theo cũng là vận động phù hợp.

Ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích, CTCP chứng khoán VNDirect bảo lưu quan điểm xu hướng phục hồi của thị trường chứng khoán trong nước chưa bị vi phạm, đặc biệt là sau phiên ngày thứ Sáu khi các chỉ số chứng khoán phục hồi ấn tượng và đóng cửa cao nhất phiên. Nhiều khả năng VN-Index đã tạo đáy 2 thành công tại vùng 1.070-1.080 điểm.

Đồng thời, thị trường cũng đón nhận thêm thông tin vĩ mô tích cực. Cụ thể, áp lực tỷ giá hạ nhiệt tạo điều kiện cho Ngân hàng nhà nước ngừng phát hành tín phiếu và bơm trả lại thanh khoản cho hệ thống ngân hàng. Một số ngân hàng thương mại tiếp tục điều chỉnh lãi suất huy động, trong đó có BIDV giảm lãi suất huy động kỳ hạn 12 tháng về còn 4,8%. Những diễn biến này cho thấy môi trường chính sách tiền tệ trong nước tiếp tục được duy trì theo hướng nới lỏng (hỗ trợ cho phục hồi kinh tế và tăng trưởng).

Trong bối cảnh đó, ông Hinh cho rằng dòng tiền thông minh sẽ bớt “tâm lý thận trọng” và dần quay trở lại thị trường. Hướng sang thị trường bất động sản, Chính phủ cũng đang hết sức quyết liệt gỡ vướng về mặt pháp lý cho các dự án bất động sản, trong đó có những dự án của các doanh nghiệp bất động sản lớn trên sàn như NVL.

Nhìn sang Trung Quốc, Chính phủ nước này cũng đang có những động thái quyết liệt nhằm ngăn chặn đà giảm và vực dậy thị trường bất động sản. Có thể thấy rằng, xu hướng hỗ trợ tăng trưởng đang là xu hướng chung của nhiều nước châu Á không riêng gì Việt Nam. Với định hướng chính sách như vậy, chúng ta có thể kỳ vọng vào xu hướng phục hồi của tăng trưởng kinh tế và lợi nhuận của các doanh nghiệp niêm yết trong quý IV/2023 và năm 2024, từ đó tạo xung lực cho thị trường chứng khoán.