Thích

Thích

Thị trường chứng khoán gặp áp lực rung lắc điều chỉnh ngay từ đầu phiên giao dịch ngày 7/10, tuy nhiên, với sự bứt phá của một số cổ phiếu trụ cột nên chỉ số VN-Index và UPCoM-Index đã hồi phục trở lại, kết thúc phiên giao dịch với sắc xanh. Trong khi đó, HNX-Index giảm khá sâu do áp lực từ nhiều mã dẫn dắt là rất lớn.

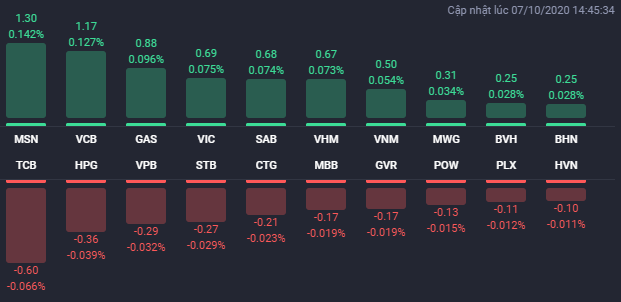

Các cổ phiếu giúp VN-Index tăng điểm trong phiên 7/10 gồm MSN, VCB, GAS, SAB… Trong đó, MSN tăng đến 6,7% lên 61.900 đồng/cp, VCB tăng 1,3% lên 85.000 đồng/cp, GAS tăng 2,2% lên 74.100 đồng/cp. Ngoài ra còn phải kể đến đà tăng mạnh của các cổ phiếu như BVH (2,5%), MWG (2,3%).

Chiều ngược lại, hàng loạt cổ phiếu lớn phải chịu áp lực bán mạnh và lao dốc, trong đó, CTD giảm 6,2% xuống 60.500 đồng/cp, ACB giảm 2,5% xuống 23.400 đồng/cp và là nhân tố chính khiến HNX-Index giảm sâu, thông tin ảnh hưởng xấu đến cổ phiếu này có lẽ là việc Nhóm quỹ Dragon Capital muốn bán hơn 46 triệu cổ phiếu ACB. Các mã giảm mạnh còn có STB (-3,5%), TCB (-2,7%), ACV (-2,6%), VPB (-1,7%)…

Tại nhóm cổ phiếu bất động sản, bộ 3 cổ phiếu họ “Vin” gồm VIC, VHM và VRE đều diễn biến tích cực và đóng góp quan trọng giúp VN-Index đi lên. VIC tăng 0,8% lên 92.500 đồng/cp, 0,9% lên 76.800 đồng/cp còn VRE tăng 1,1% lên 27.800 đồng/cp. Trong khi đó, NVL giảm 0,3%, THD giảm 1,7% còn BCM đứng giá tham chiếu.

Do sự rung lắc đáng kể của thị trường chung, nhóm cổ phiếu bất động sản diễn biến có phần xấu hơn phiên trước khi sắc đỏ chiếm ưu thế. Các mã như TLD, BII, PVL hay VHD đều bị kéo xuống mức giá sàn. Bên cạnh đó, các mã như TDH, HAR, KBC, CEO, HQC, LDG, DIG… cũng chìm trong sắc đỏ nhưng mức giảm của các mã này đều không quá lớn.

Trong khi đó, sự tích cực vẫn còn được duy trì trên một số cổ phiếu bất động sản, trong đó, ITA, OGC, HTN, PTL, FID hay HPI đều được kéo lên mức giá trần. Ngoài ra, FLC cũng tăng 3,7% lên 4.200 đồng/cp, AMD tăng 3,2% lên 2.900 đồng/cp, DRH tăng 1,6% lên 7.740 đồng/cp…

Kết thúc phiên giao dịch, VN-Index tăng 6 điểm (0,66%) lên 921,67 điểm. Toàn sàn có 202 mã tăng, 193 mã giảm và 67 mã đứng giá. HNX-Index giảm 1,01 điểm (-0,73%) xuống 136,76 điểm. Toàn sàn có 64 mã tăng, 91 mã giảm và 58 mã đứng giá. UPCoM-Index tăng 0,05 điểm (0,08%) lên 63,96 điểm.

Thanh khoản trên hai sàn niêm yết tăng so với phiên trước đó và tiếp tục cao hơn mức trung bình 20 phiên với giá trị giao dịch đạt 9.768 tỷ đồng tương ứng với khối lượng giao dịch 594 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 986 tỷ đồng. Độ rộng thị trường là tiêu cực với 286 mã tăng, 123 mã tham chiếu, 328 mã giảm. Dòng tiền vẫn tập trung mạnh vào nhóm cổ phiếu vốn hóa vừa và nhỏ. Trong số 10 cổ phiếu khớp lệnh mạnh nhất thị trường chỉ có 3 mã vốn hóa lớn gồm STB, ACB và HPG, trong khi đó, nhóm bất động sản đóng góp 3 mã là FLC, HQC và ITA. FLC khớp lệnh mạnh nhất thị trường với 27 triệu cổ phiếu, HQC và ITA khớp lệnh lần lượt 23 triệu cổ phiếu và 17 triệu cổ phiếu.

Diễn biến giao dịch của khối ngoại vẫn đi theo chiều hướng xấu khi đẩy mạnh bán ròng hơn 264 tỷ đồng trên toàn thị trường. CII là mã bất động sản duy nhất nằm trong danh sách bị khối ngoại bán ròng mạnh nhất với 26,5 tỷ đồng. Chiều ngược lại, DXG, VHM và VIC là 3 mã bất động sản được khối ngoại mua ròng mạnh, trong đó, DXG được mua ròng 13,5 tỷ đồng. VHM và VIC được mua ròng lần lượt 11 tỷ đồng và 8,6 tỷ đồng.

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường tăng điểm trong phiên thứ ba liên tiếp với thanh khoản gia tăng và tiếp tục cao hơn mức trung bình 20 phiên cho thấy lực cầu mua lên trong giai đoạn hiện tại vẫn tương đối tốt. Trên góc nhìn kỹ thuật, với việc VN-Index tiếp tục nằm trên ngưỡng 910 điểm (fibonacci extension 50%) thì dư địa tăng của chỉ số này là vẫn còn với kháng cự gần nhất quanh ngưỡng 925 điểm. Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 10 giảm mạnh hơn so với chỉ số cơ sở VN30, qua đó nới rộng mức basis âm lên thành 3,85 điểm cho thấy nhà đầu tư tiếp tục thận trọng hơn về xu hướng trong ngắn hạn.

SHS dự báo VN-Index có thể sẽ tiếp tục tăng điểm với ngưỡng kháng cự tiếp theo quanh 925 điểm. Những nhà đầu tư đã bắt đáy một phần danh mục quanh ngưỡng 900 điểm trong phiên cuối tuần trước có thể canh bán ra nếu như thị trường có nhịp tăng lên quanh ngưỡng 925 điểm. Ở chiều ngược lại, nhà đầu tư có thể mua thêm một phần danh mục nếu chỉ số có nhịp test lại ngưỡng 905 điểm (MA20) trong phiên tới.

Còn theo Chứng khoán MB (MBS), thị trường có phiên đổi trụ thành công với nhóm Vingroup và thực phẩm thay thế nhóm cổ phiếu ngân hàng, VLXD để đưa chỉ số tiệm cận ngưỡng 920 điểm. Với sự luân phiên đổi vai giữa các trụ thì chỉ số vẫn tăng trong khi mặt bằng cổ phiếu tiếp tục giảm, áp lực chốt lời đối với nhóm bluechips và midcap có thể còn tiếp diễn trong các phiên sắp tới, bên cạnh đó VN-Index cũng đang gặp cản ở đường xu hướng giảm kể từ năm 2018.

Tín hiệu tích cực trong phiên hôm nay là thị trường có nhóm cổ phiếu lớn nâng đỡ, với sự linh hoạt của các nhóm trụ thì ít có sự lựa chọn cho đầu cơ trừ khả năng chấp nhận rủi ro gom hàng ở các trụ chưa được xoay vòng tới.