Thích

Thích

Bức tranh toàn cảnh

Theo các nhà phân tích của FiinGroup, lợi nhuận của ngành ngân hàng tăng trưởng rất tốt bất chấp COVID-19. Tổng thu nhập hoạt động quý 1/2021 tăng 28,4% so với cùng kỳ năm trước mặc dù có giảm nhẹ 1,2% so với quý 4/2020 nhờ tăng trưởng cả thu nhập lãi thuần và thu nhập dịch vụ (thanh toán và bán chéo bảo hiểm).

Nợ xấu (NPL) và Nợ cần chú ý (SML) bắt đầu tăng so với quý trước và hiện ở mức tương ứng 1,41% và 1,12% vào cuối quý 1/2020.

Tuy nhiên, vấn đề là tín dụng cá nhân, thường là nguồn thu tín dụng lớn và đóng góp lớn vào biên lãi ròng (NIM) của các ngân hàng trong thời gian qua, đã có dấu hiệu chững lại và chỉ ngang bằng với tín dụng doanh nghiệp.

Một số ý kiến cho rằng ngành ngân hàng tiềm ẩn rủi ro khi lợi nhuận và chất lượng nợ chưa được phản ánh đúng thực chất do ảnh hưởng của Thông tư 01 và sau này là Thông tư 03 (sửa đổi Thông tư 01), FiinGroup đánh giá rủi ro đó không đáng lo ngại với các lý do chính:

Thứ nhất, dư nợ cho vay cá nhân của các ngân hàng chiếm tỷ trọng lớn, dẫn đến rủi ro tín dụng được phân tán, mặc dù dịch bệnh có thể làm ảnh hưởng đến thu nhập của một bộ phận khách hàng nhất định. Hơn nữa, các ngành bị ảnh hưởng nặng nề bởi dịch COVID-19 đều có tỷ trọng nhỏ trong tổng cơ cấu dư nợ theo ngành.

Thứ hai, sau khi tăng mạnh trong quý 4/2020, tỷ lệ dự phòng rủi ro trên nợ xấu và nợ cần chú ý tiếp tục tăng. Như vậy, các ngân hàng đã mạnh tay hơn trong việc trích lập để chuẩn bị bộ đệm lớn hơn dự phòng rủi ro có thể xảy ra. Mặt khác, một phần quỹ trích lập có thể được hoàn nhập, góp phần vào lợi nhuận tương lai.

Thứ ba, hiệu quả hoạt động của ngành ngân hàng tiếp tục được cải thiện cùng với quá trình chuyển đổi số mạnh mẽ. Tỷ lệ chi phí hoạt động trên thu nhập (CIR) liên tục giảm qua các năm và tiếp tục giảm xuống mức thấp kỷ lục trong quý 1/2021.

Khối ngân hàng cũng dự báo có kết quả lợi nhuận sau thuế (LNST) tăng trưởng 23,8% trong năm 2021: Số liệu trên được tính toán từ tất cả 27 ngân hàng niêm yết vẫn chứng kiến sự bứt tốc của khối ngân hàng tư nhân bao gồm TCB (+25,9%), VPB (+27,9%), MBB (+22,7%), HDB (25,3%) và TPB (+32,2%).

Các yếu tố hỗ trợ tăng trưởng bao gồm: Thứ nhất, NIM duy trì ở mức cao; Thứ hai, đẩy mạnh cho vay sau khi tăng quy mô vốn chủ sở hữu; Thứ ba áp lực trích lập dự phòng rủi ro tín dụng không lớn nhờ Thông tư 03 và cuối cùng thu nhập từ hoạt động dịch vụ đang không ngừng tăng trưởng cao.

Thực tế kết thúc quý 1/2021, các ngân hàng đã thực hiện 1/3 kế hoạch lợi nhuận năm, cho thấy khả năng cao họ có thể hoàn thành vượt mức kế hoạch. Đáng chú ý có VietinBank (CTG) đã hoàn thành gần 50% LNST dự kiến cả năm, tuy nhiên CTG đưa ra kế hoạch lợi nhuận thấp hơn 2,3% so với năm 2020.

Cổ phiếu ngân hàng còn hấp dẫn?

Các nhà phân tích FiinGroup cho biết, chỉ số giá cổ phiếu Ngân hàng tăng 34,4% kể từ đầu năm, cho thấy triển vọng tích cực đã phần nào được phản ánh vào giá, khiến định giá cổ phiếu nhóm này không còn nhiều hấp dẫn so với triển vọng lợi nhuận năm 2021.

Tương tự với việc đánh giá về tính hấp dẫn về định giá chung của cả thị trường cộng với các rủi ro thay đổi chính sách liên quan đến ngành ngân hàng, FiinGroup cho rằng nhà đầu tư cần cân nhắc đánh giá triển vọng của cả năm 2022 khi xem xét cơ hội đầu tư dài hạn nhóm cổ phiếu này.

Hơn nữa, yếu tố phát hành cổ phiếu một mặt có tác động rất tích cực ở góc độ cải thiện năng lực vốn của ngân hàng, đáp ứng các tiêu chuẩn và quy định về quản trị rủi ro, nhưng điều này cũng tạo nên rủi ro pha loãng các chỉ số định giá và do đó, các nhà phân tích khuyến nghị khách hàng nên đánh giá từng cổ phiếu riêng lẻ trong xem xét này.

Cụ thể, trong tổng số 102,6 nghìn tỷ đồng giá trị phát hành vốn mới (bao gồm đã thực hiện và dự kiến thực hiện trong năm 2021) của toàn bộ doanh nghiệp niêm yết thì các ngân hàng chiếm 21,4% và lên tới 22 nghìn tỷ đồng. Nếu tính cả hình thức phát hành chia tách, thì tổng khối lượng cổ phiếu lưu hành bình quân năm 2021 của các ngân hàng dự kiến tăng 17,6% so với năm 2020. Đây là lý do khiến EPS của các ngân hàng ước tăng 4,6% trong năm nay dù LNST dự kiến tăng 23,8%.

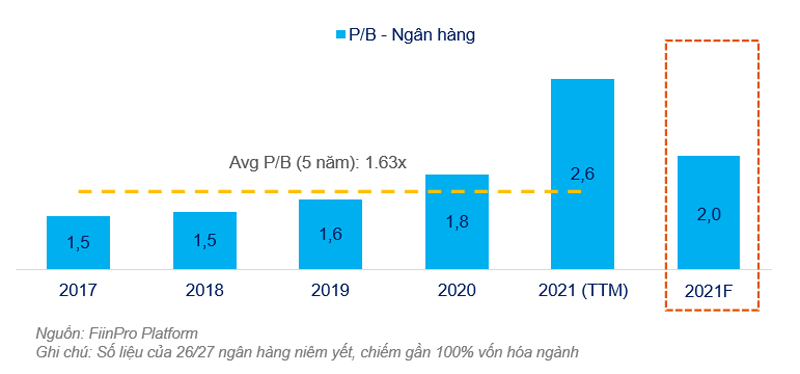

Dựa trên kế hoạch lợi nhuận và phát hành cổ phần của các ngân hàng cho năm 2021, P/B dự phóng năm 2021 của khối ngân hàng là 2,0x, thấp hơn so với mức hiện tại (2,6x).

Theo các nhà phân tích của FiinGroup, cổ phiếu ngân hàng nói chung tăng 34,4% từ đầu năm 2021 và nhiều cổ phiếu đã tăng gấp đôi trong vòng 3 tháng qua trên nền dự báo tăng trưởng LNST 23,8% trong năm 2021. Với mặt bằng giá này, cổ phiếu ngân hàng đang được định giá ở mức 2,5x giá trị sổ sách và 17,1x lợi nhuận dự báo cả năm 2021.

Nhìn xa hơn 2022 thì các ngân hàng và giới phân tích vẫn duy trì dự báo tăng trưởng cao với LNST ở mức 33,8% của 12 ngân hàng. Số liệu này có lẽ là cao bất ngờ với nhiều nhà đầu tư./.