Thích

Thích

Khoảng thời gian đầu của phiên giao dịch cuối tuần (10/7), thị trường diễn biến với sự giằng co ở các chỉ số thị trường. Bên bán có phần chiếm ưu thế hơn nhưng bên mua vẫn tỏ ra cầm cự tốt nên nhiều thời điểm VN-Index vẫn nhích được lên trên mốc tham chiếu.

Tuy nhiên, diễn biến ở cuối phiên sáng lại không được tích cực khi hàng loạt cổ phiếu trụ cột vấp phải áp lực bán mạnh và đồng loạt giảm sâu, các chỉ số vì vậy cũng bị kéo xuống dưới mốc tham chiếu. Cả 2 chỉ số chính là VN-Index và HNX-Index đều giao dịch trong sắc đỏ sau giờ nghỉ trưa.

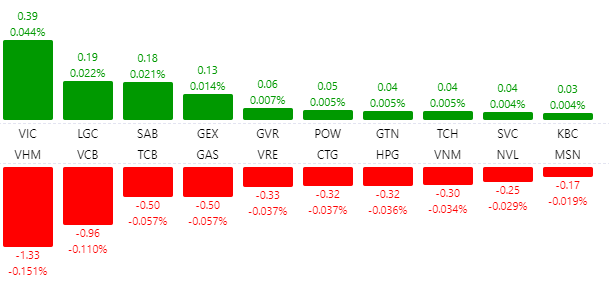

Tâm điểm phiên 10/7 vẫn là nhóm ngân hàng, nhưng khác với sự bứt phá mạnh ở phiên trước, các cổ phiếu thuộc ngành này lại điều chỉnh mạnh. Trong đó, TCB giảm 2,4% xuống 20.450 đồng/cp, STB giảm 2,1% xuống 11.550 đồng/cp, HDB giảm 2% xuống 26.650 đồng/cp, SHB giảm 1,5% xuống 13.100 đồng/cp, ACB giảm 1,2% xuống 24.000 đồng/cp. Chiều ngược lại, trong nhóm ngân hàng chỉ có một vài mã như BVB, NVB, KLB và LPB tăng giá. Đáng chú ý, BVB được kéo lên mức giá trần 16.100 đồng/cp.

Khá nhiều cổ phiếu trụ cột như VHM, VRE, HPG, MWG, GAS… cũng đều giảm giá và tạo áp lực đáng kể lên các chỉ số thị trường, đặc biệt là VN-Index. VHM giảm 1,7% xuống 79.400 đồng/cp, còn VRE giảm 1,8% xuống 27.050 đồng/cp. GAS giảm 1,2% xuống 74.300 đồng/cp, NVL giảm 1,4% xuống 63.600 đồng/cp.

Ở chiều tăng giá, SAB vẫn duy trì được đà tăng nhưng mức độ đã giảm đi đáng kể chỉ còn 0,5% lên 206.000 đồng/cp. Nhóm cổ phiếu chứng khoán diễn biến tương đối tích cực nhưng do áp lực xuất hiện vào cuối phiên nên mức độ tăng của nhóm này cũng bị thu hẹp. SSI tăng 0,6%, VCI tăng 2,7%, HCM tăng 0,3%.

Tại nhóm cổ phiếu bất động sản, trái ngược với diễn biến của VHM, VRE và NVL thì VIC chốt phiên trong sắc xanh với mức tăng 0,4% lên 91.400 đồng/cp. Tromg khi đó, sự phân hóa mạnh đã diễn ra đối với các cổ phiếu bất động sản vừa và nhỏ. Các mã như PPI, PFL, HU6, TIX hay THD vẫn được kéo lên mức giá trần. THD đã có phiên tăng trần thứ 16 liên tiếp kể từ khi niêm yết trên sàn HNX hôm 19/6 với giá tham chiếu chỉ 15.000 đồng/cp. Chốt phiên 10/7, THD đạt 80.000 đồng/cp. Các mã tăng mạnh còn có LDG, SJS, KBC hay HQC.

Chiều ngược lại, NTB và CIG bị kéo xuống mức giá sàn, FLC giảm 3,4%, HAR giảm 2,2%, SCR giảm 2,2%, HDC giảm 2,1%...

Kết thúc phiên giao dịch, VN-Index giảm 5,25 điểm (-0,6%) xuống 871,21 điểm. Toàn sàn có 131 mã tăng, 258 mã giảm và 45 mã đứng giá. HNX-Index giảm 0,5 điểm (-0,43%) xuống 115,66 điểm. Toàn sàn có 70 mã tăng, 77 mã giảm và 55 mã đứng giá. UPCoM-Index tăng nhẹ 0,09 điểm (0,16%) lên 57,25 điểm.

Thanh khoản thị trường giảm so với phiên trước, tổng khối lượng giao dịch đạt 355 triệu cổ phiếu, trị giá 5.500 tỷ đồng. HQC vươn lên dẫn đầu về khối lượng khớp lệnh toàn thị trường với gần 18,9 triệu cổ phiếu. ITA và FLC cũng là 2 cổ phiếu bất động sản lọt vào top 10 về khối lượng khớp lệnh với lần lượt 10,8 triệu cổ phiếu và 7,8 triệu cổ phiếu.

Khối ngoại tiếp tục bán ròng hơn gần 160 tỷ đồng, giảm nhẹ so với mức 162 tỷ đồng của phiên trước. Khối ngoại bán ròng mạnh nhất mã HPG với 52 tỷ đồng. VHM và CII là 2 cổ phiếu bất động sản nằm trong top bán ròng của khối ngoại với lần lượt 26 tỷ đồng và 7 tỷ đồng. Chiều ngược lại, VIC và KDH nằm trong danh sách mua ròng mạnh của khối ngoại với lần lượt 3,8 tỷ đồng và 2,6 tỷ đồng.

Theo Chứng khoán BIDV (BSC), thanh khoản thị trường không có sự chênh lệch nhiều so với phiên hôm trước, độ rộng thị trường ở trạng thái tiêu cực vẫn cho thấy tâm lý giao dịch thận trọng. Mặc dù vậy, xu hướng tăng ngắn hạn hiện tại vẫn đang được duy trì và xu hướng thị trường trong thời gian tới sẽ phụ thuộc nhiều vào báo cáo kết quả kinh doanh quý II của các doanh nghiệp.

Về thị trường chứng khoán thế giới, Nikkei 225 của Nhật Bản và Kospi của Hàn Quốc lần lượt giảm 1% và 0,8%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt giảm 1,9% và 0,6%. Hang Seng của Hong Kong giảm 1,8%. ASX 200 của Australia và NZX 50 của New Zealand lần lượt giảm 0,6% và 0,4%. Tại Đông Nam Á, Straits Times của Singapore giảm 0,6%, SET 50 của Thái Lan giảm 1,2%, Jakarta Composite của Indonesia giảm 0,4% trong khi KLCI của Malaysia tăng 0,5%.