Thích

Thích

Thách thức ngắn hạn

Từ năm 2022 đến nay, ngành bất động sản lâm vào khó khăn và hiện vẫn đang đối mặt với những khó khăn chưa thể lập tức hóa giải.

Trước tiên là rủi ro mất khả năng thanh toán nợ cao. Chúng tôi nhận thấy ngày càng nhiều doanh nghiệp bất động sản gặp khó khăn trong nghĩa vụ thanh toán nợ và đối diện nguy cơ mất khả năng thanh khoản, trong bối cảnh hoạt động tái cơ cấu nợ, tiếp cận nguồn vốn gặp nhiều khó khăn và tình trạng bán hàng ảm đạm.

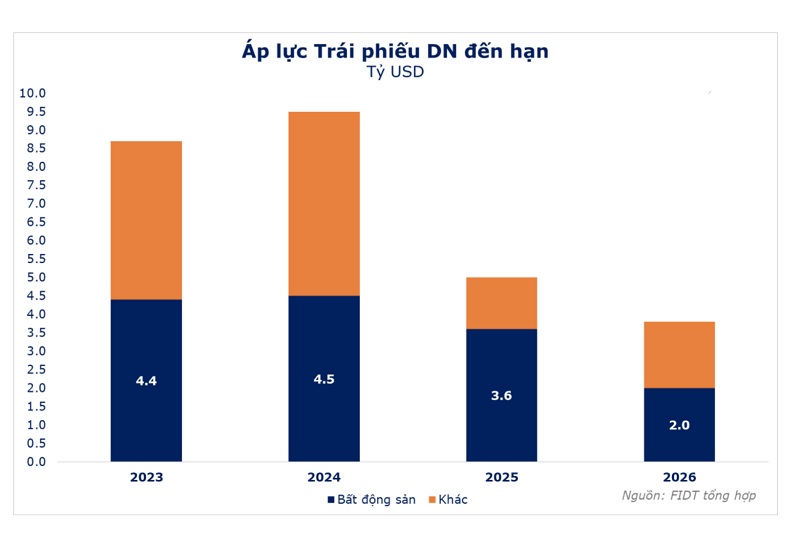

Tính đến giữa tháng 2/2023, 54 tổ chức phát hành TPDN đã thông báo chậm trả lãi, làm dấy lên lo ngại về khả năng thanh toán trái phiếu đến hạn và rủi ro “vỡ nợ” (default) vẫn đang hiện hữu và là mối lo lớn nhất của ngành. (Cập nhật mới của FiinRatings tại 17/3 là có đến 69 tổ chức phát hành chậm thanh toán nợ trái phiếu, quy mô và số lượng doanh nghiệp chậm thanh toán lớn nhất thuộc về nhóm bất động sản).

Năm 2023 và 2024 sẽ là điểm rơi đáo hạn của số lượng lớn trái phiếu doanh nghiệp, các chủ đầu tư sử dụng tỷ lệ đòn bẩy cao và dòng tiền yếu sẽ gặp khó khăn trong việc huy động vốn để phát triển dự án và cơ cấu nợ đặc biệt là các doanh nghiệp chưa niêm yết (chiếm 86% TPDN của ngành bất động sản) vì sẽ khó có thể huy động các nguồn vốn thay thế như các doanh nghiệp niêm yết với mức độ tín nhiệm cao hơn.

Cùng với đó là khó khăn về dòng tiền kinh doanh. Các nhà phát triển dự án tập trung vào phân khúc bất động sản nghỉ dưỡng cao cấp xa trung tâm với nhu cầu ở thực thấp, người mua đa phần đầu cơ có thể chứng kiến sự khó khăn về dòng tiền kéo dài. Trong những tháng gần đây đã xuất hiện nhiều tình trạng cắt lỗ do lãi suất tăng và hết ân hạn lãi tại các dự án mang tính đầu cơ cao dẫn đến giá mặt bằng chung giảm và gây khó khăn cho doanh nghiệp khi khó chào bán các sản phẩm mới hoặc phải giảm giá bán từ đó ảnh hưởng tiêu cực đến dòng tiền của các nhà phát triển bất động sản.

Trong khi đó, các nhà phát triển bất động sản tập trung vào khu trung tâm và lân cận với nhu cầu ở thực cao sẽ ít chịu ảnh hưởng hơn. Các dự án bất động sản gần trung tâm vừa qua giá có giảm nhưng không quá nhiều và khả năng hấp thụ sẽ cải thiện đáng kể khi lãi suất hạ nhiệt.

Pháp lý dự án bị kéo dài cũng đang là nguyên nhân chính gây nên áp lực dòng tiền cho nhiều doanh nghiệp trên thị trường.

Chúng tôi nhận định trong ngắn hạn thị trường bất động sản vẫn sẽ ảm đạm trong 1 - 2 quý tới và có nhiều rủi ro hiện hữu đối với các doanh nghiệp thuộc nhóm ngành này.

Nhìn tiềm năng thị trường trên cơ sở nào?

Trong dài hạn, thị trường bất động sản Việt Nam nói chung sẽ ảnh hưởng bởi 2 yếu tố chính là cung và cầu.

Về phía cầu: Có thể khẳng định nhu cầu nhà ở trong dài hạn là rất lớn, khi xét nhu cầu nhà ở chịu ảnh hưởng bởi những yếu tố: (1) Tỷ lệ đô thị hóa; (2) Cơ cấu dân số và nhu cầu sở hữu nhà ở; (3) Sự tăng trưởng của nền kinh tế và quy mô tầng lớp trung lưu tại Nam. Ba nhân tố trên của Việt Nam vẫn đang hỗ trợ mạnh mẽ cho thập kỉ phát triển bất động sản tiếp theo.

Về phía cung: Vấn đề đối với thị trường bất động sản Việt Nam còn nằm ở nguồn cung cần “mở khóa”, do phụ thuộc vào các yếu tố:

Đầu tiên là câu chuyện pháp lý. Ách tắc khâu pháp lý của các dự án dẫn đến chậm tiến độ, kéo theo thị trường khan hiếm và mất cân đối về nguồn cung. Việc kéo dài tiến độ dự án còn khiến chi phí thực hiện dự án gia tăng, ách tắc dòng tiền của các chủ đầu tư. Do đó, các giải pháp giải quyết các vấn đề pháp lý hiện hữu sẽ “gỡ nút thắt” lớn về nguồn cung cho thị trường và vấn đề vốn của các chủ đầu tư.

Chúng tôi tin rằng Luật Đất đai sửa đổi 2023 nếu được ban hành và có hiệu lực kịp thời sẽ là “bước ngoặt” lớn cho ngành bất động sản.

Nhìn vào số lượng dự án đang triển khai trong 2022 có thể thấy, nguồn cung bất động sản đang trong quá trình xây dựng đang gặp tắc nghẽn bởi pháp lý là rất lớn. Trong 1- 2 năm tới, sẽ khó có sự đột phá nhưng chúng ta có thể kỳ vọng vào sự đột phát của các chính sách dần được sửa đổi

Bên cạnh là hệ thống cao tốc, sân bay, logistics đang phát triển sẽ giúp mở rộng bán kính đô thị, “mở khóa” quỹ đất tiềm năng. Khi quỹ đất nội đô đang hạn chế và cạn dần, các đường cao tốc và vành đai giúp phát triển bán kính đô thị và khai phá các quỹ đất vùng ven. Do đó, đầu tư công đang được thúc đẩy sẽ giúp cung bất động sản gia tăng với mức giá phù hợp.

Có thể nói, thị trường bất động sản Việt Nam vẫn rất sáng trong thập kỉ hiện tại nhờ các yếu tố cơ bản dài hạn, còn những khó khăn ngắn hạn mang tính chất chu kỳ. Chu kỳ đóng băng và khó khăn của ngành bất động sản hiện tại được kỳ vọng sẽ ngắn vì (1) chu kỳ đóng băng có xu hướng ngắn dần (2) chính sách tiền tệ của Ngân hàng nhà nước ngày một tối ưu hơn (3) các chính sách hỗ trợ đã có và các biện pháp cụ thể trong bước đầu triển khai.

Những động lực "nâng đỡ" thị trường và cổ phiếu bất động sản

Những "điểm sáng" từ chính sách hỗ trợ cụ thể của thị trường và nhóm ngành bất động sản năm 2023 bao gồm:

Các quy định nới lỏng hơn về thị trường TPDN Nghị định 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều của Nghị định 153 và Nghị định 65 về thị trường TPDN riêng lẻ đã được gấp rút ban hành.

Tạm thời Nghị định tác động tích cực đến các doanh nghiệp đang chịu áp lực trái phiếu đến hạn, đặc biệt trong trường hợp trái chủ là tổ chức và ngân hàng. Khả năng đàm phán về việc gia hạn và hoán đổi tài sản theo chúng tôi sẽ khả thi hơn với cá nhân.

Bên cạnh đó là Nghị quyết 33/NQ-CP ngày 11/03/2023 (Nghị quyết) về một số giải pháp với thị trường bất động sản. Theo đó, Nghị quyết bao quát gần như tất cả các vấn đề của thị trường đang gặp phải và nêu ra nhiều giải pháp mang tính căn bản để giúp thị trường bất động sản vượt qua khó khăn ngắn và trở lại con đường phát triển dài hạn lành mạnh hơn. Lưu ý, đây là Nghị quyết của Chính phủ mang tính định hướng và chỉ đạo. Từ Nghị quyết này các Bộ, ngành, chính quyền địa phương sẽ ra tiếp các thông tư hướng dẫn thi hành Nghị quyết. Do đó, ở thời điểm hiện tại vẫn là định hướng và chờ đợi các biện pháp cụ thể được triển khai.

Xa hơn nữa, chúng tôi tin rằng Luật Đất đai sửa đổi 2023 nếu được ban hành và có hiệu lực kịp thời như kế hoạch vào nửa cuối 2024 sẽ là “bước ngoặt” lớn cho ngành bất động sản, khi tháo gỡ các nút thắt pháp lý trong việc phê duyệt dự án nhà ở mới, từ đó giúp nguồn cung nhà ở dần phục hồi từ 2024 - 2025.

Ngoài ra là chính sách tiền tệ theo hướng hỗ trợ và về vấn đề tiếp cận vốn tín dụng theo hướng hỗ trợ thị trường bất động sản hơn là hạn chế. Tuy khó khăn thị trường trước mắt là vẫn đang hiện hữu, năm 2023 này sẽ là năm khó khăn nhất của ngành và cổ phiếu bất động sản trên sàn đã và đang phản ánh những mức tiêu cực này.

Tuy nhiên, khi “ánh sáng” đã xuất hiện với các chính sách hỗ trợ, cổ phiếu bất động sản cũng sẽ có cơ hội hồi phục, đặc biệt là những cổ phiếu của doanh nghiệp tốt đang bị đánh đồng và sẽ trở lại con đường phát triển sau khi giai đoạn khó nhất đã qua.

Trong bối cảnh triển vọng ngành còn tiêu cực chung, nhiều cổ phiếu thuộc nhóm ngành bất động sản đã giảm về mức thấp trong lịch sử, từ đó mở ra cơ hội đầu tư “giá trị” dài hạn hấp dẫn. Chúng tôi đã thực hiện phân tích và dự phóng về triển vọng trong ngắn hạn từ đó ước tính tình hình tài chính, dòng tiền và sức khỏe của một số doanh nghiệp. Theo đó, trong nhóm các doanh nghiệp bất động sản vốn hóa lớn gồm VHM, NVL, KDH, PDR, NLG, DXG, dữ liệu cho thấy NVL sẽ còn áp lực, các doanh nghiệp khác ít chịu áp lực huy động hơn hơn để duy trì hoạt động ổn định trong năm 2023.

Ngoài ra, chúng tôi đánh giá cao một số doanh nghiệp có hoạt động mua lại trái phiếu trước hạn và thực hiện đúng cam kết với trái chủ. Nhóm doanh nghiệp này sau những rủi ro của ngành đã chứng kiến sự “ruồng bỏ” của thị trường và chứng kiến nhiều phiên sàn và trắng bên mua. Trong nhóm bất động sản, VHM, KDH có mức giảm tương đối thấp, NLG, DXG có mức giảm trung bình và PDR, NVL có mức giảm mạnh. Từ đây chúng ta tương quan so sánh để lọc ra cổ phiếu bất động sản ít rủi ro và có triển vọng tăng trưởng tích cực.

Huỳnh Hoàng Phương, Trưởng phòng Nghiên cứu và Phân tích Đầu tư FIDT