Thích

Thích

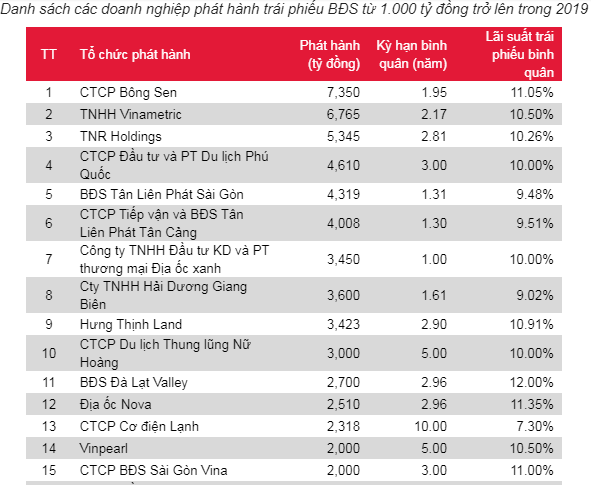

Trái phiếu bất động sản: Khối lượng giữ vị trí thứ hai, lãi suất cao dẫn đầu thị trường

Tổng lượng trái phiếu bất động sản phát hành năm 2019 là 106,5 nghìn tỷ đồng, chiếm 38% tổng phát hành toàn thị trường. Tổng lượng trái phiếu bất động sản phát hành năm qua chỉ xếp sau nhóm ngân hàng. Một số lô phát hành của các tổ chức đa ngành nghề nhưng mục đích sử dụng vốn là đầu tư bất động sản nên vẫn được xếp vào nhóm này. Kỳ hạn bình quân của nhóm này là 3,7 năm và lãi suất bình quân là 10,3%/năm, cao nhất thị trường nếu loại trừ lô phát hành của Hồng Hoàng.

Nhóm các doanh nghiệp khác có lãi suất bình quân cao ngang bằng nhóm bất động sản chủ yếu là do lô phát hành 1.402 tỷ đồng trái phiếu 5 năm với lãi suất 20% của CTCP Đầu tư Thương mại Hồng Hoàng. Nếu loại trừ khoản này, lãi suất bình quân của nhóm các doanh nghiệp khác chỉ là 9,86%/năm.

Ngoài lô trái phiếu lãi suất cao bất thường kể trên, có 3 lô phát hành của Bất động sản Phát Đạt (PDR) và 2 lô phát hành của Công ty TNHH MTV Đầu tư và Phát triển Gia Cư có lãi suất trên 13%/năm – đều là các doanh nghiệp bất động sản. Công ty Đầu tư Kinh doanh bất động sản Star Beach chào bán 150 tỷ đồng trái phiếu 24 tháng, lãi suất tới 18%/năm nhưng không có bên nào mua cho thấy thị trường cũng có chọn lọc, không hẳn chỉ nhìn vào lãi suất.

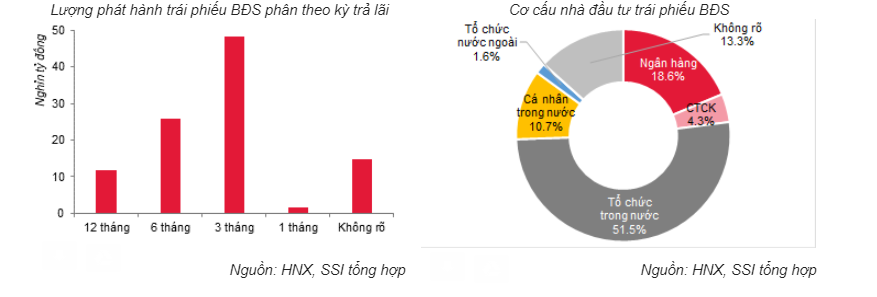

Nhà đầu tư cá nhân mua gần 11 nghìn tỷ đồng trái phiếu bất động sản, còn lại là các nhà đầu tư tổ chức. Trong đó các ngân hàng thương mại mua 19,1 nghìn tỷ đồng, các công ty chứng khoán mua 4,4 nghìn tỷ đồng, tổ chức nước ngoài mua 1,66 nghìn tỷ đồng các trái phiếu của KDH, PDR, DXG. Còn lại được ghi chung chung dưới tên là “tổ chức trong nước” hoặc thiếu thông tin cụ thể.

NHNN đang định hướng giảm tín dụng vào lĩnh vực bất động sản thông qua điều chỉnh hệ số rủi ro để tính chỉ số CAR tại Thông tư 22/2019/TT-NHNN nên kênh trái phiếu tất yếu sẽ được các doanh nghiệp bất động sản tìm đến. Trái phiếu bất động sản thời gian tới sẽ vẫn nở rộ vì lãi suất hấp dẫn, kỳ trả lãi ngắn và nhu cầu phát hành cao.

Tuy vậy, lợi nhuận luôn đi kèm với rủi ro nên cần sự tăng cường giám sát từ các cơ quan quản lý để đảm bảo sự phát triển bền vững của thị trường.

Quy mô thị trường trái phiếu doanh nghiệp bằng 1/12 lần quy mô thị trường tín dụng

Theo thống kê công bố từ HNX và từ các doanh nghiệp, trong năm 2019, có 211 doanh nghiệp thực hiện chào bán tổng cộng 300.588 tỷ đồng trái phiếu. Số trái phiếu trên phát hành chia làm 807 đợt, trong đó có 12 đợt phát hành không thành công.

Tổng số trái phiếu phát hành cả năm là 280.141 tỷ đồng, tương đương 93,2% giá trị chào bán và tăng 25% so với năm 2018.

Hầu hết các doanh nghiệp phát hành dưới hình thức riêng lẻ, chỉ có khoảng 6% phát hành ra công chúng bởi các ngân hàng thương mại.

Có duy nhất một lô phát hành trái phiếu quốc tế trị giá 300 triệu USD của VPB vào 17/7/2019 với kỳ hạn 3 năm, lãi suất 6,25%/năm và trái phiếu được niêm yết tại Sở giao dịch Chứng khoán Singapore.

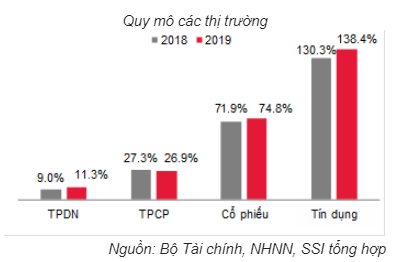

Lượng phát hành lớn trong năm đã khiến quy mô thị trường trái phiếu doanh nghiệp tăng mạnh từ 9,01% GDP (2018) lên khoảng 11,3% GDP (2019), tổng lượng trái phiếu doanh nghiệp lưu hành đạt gần 670 nghìn tỷ đồng.

Theo Trung tâm phân tích SSI, mặc dù quy mô thị trường tăng trưởng liên tục qua các năm nhưng hiện kênh trái phiếu doanh nghiệp vẫn có quy mô khá nhỏ bé so với các kênh huy động vốn khác.

Nền kinh tế vẫn dựa nhiều vào tín dụng ngân hàng, tổng quy mô tín dụng tại cuối 2019 khoảng 8,2 triệu tỷ đồng, tương đương tới 138,4% GDP và gấp tới 12,3 lần quy mô thị trường trái phiếu doanh nghiệp.

Thị trường trái phiếu doanh nghiệp đã trải qua một năm 2019 phát triển rất sôi động. Bên cạnh các thành tựu rất đáng ghi nhận, còn có một số điểm đáng lưu tâm như sau:

Thị trường trái phiếu nói riêng và thị trường vốn nói chung được định hướng phát triển thành kênh huy động vốn trung, dài hạn cho nền kinh tế, thay thế dần cho kênh tín dụng. Tuy nhiên thực tế các ngân hàng thương mại lại là tổ chức phát hành lớn nhất trong đó gần 70% trái phiếu kỳ hạn ngắn nhưng lại ở lãi suất thấp.