Thích

Thích

Quy định chưa cụ thể

Trong thời gian qua, việc Bộ Tài chính có Công văn số 2000/BTC-TTr trình Thủ tướng Chính phủ đề xuất thanh tra 60 dự án đất của các doanh nghiệp cổ phần hoá vì giá trị đất giao trước đây chưa được tính vào giá trị doanh nghiệp, có thể gây thất thoát ngân sách nhà nước.

Ngay sau khi công văn được đưa ra, hàng loạt chủ đầu tư phản đối vì cho rằng, việc Bộ Tài chính công bố văn bản và yêu cầu thanh tra dự án như vậy là sai, bởi các chủ đầu tư đã đóng xong tiền thuế đất định giá. Ngoài ra, nhiều chủ đầu tư cũng cho biết, họ vẫn lúng túng trong luật định giá đất.

Theo luật sư Trần Đức Phượng (Đoàn Luật sư TP.HCM), về việc thẩm định giá đất công, đối với khu đất dự án được giao (hoặc chuyển mục đích sang đất ở) cho các chủ đầu tư thực hiện dự án đầu tư xây dựng nhà ở để bán hoặc để bán kết hợp cho thuê thì phải nộp tiền sử dụng đất cho Nhà nước.

Dự án Cao ốc thương mại dịch vụ và căn hộ, địa chỉ tại 504 Nguyễn Tất Thành (quận 4, TP.HCM) nằm trong danh sách 60 dự án Bộ Tài chính đề nghị thanh tra. Ảnh: Gia Huy.

Việc tính tiền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất không thông qua hình thức đấu giá quyền sử dụng đất; công nhận quyền sử dụng đất, cho phép chuyển mục đích sử dụng đất đối với tổ chức, mà phải nộp tiền sử dụng đất thì “giá đất cụ thể” được sử dụng để làm căn cứ (theo Điều 107 và Điểm a Khoản 4 Điều 114 Luật Đất đai 2013) (Điều 2 Nghị định 45/2014).

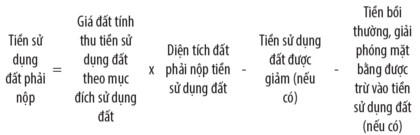

Còn theo Điều 4, Nghị định 45/2014, chủ đầu tư được Nhà nước giao đất có thu tiền sử dụng đất không thông qua đấu giá quyền sử dụng đất thì tiền sử dụng đất phải nộp được xác định theo công thức sau:

Cũng theo ông Phượng, Điều 114 Luật Đất đai 2013 quy định, thẩm quyền quyết định “giá đất cụ thể” thuộc UBND cấp tỉnh, các cơ quan quản lý đất đai cấp tỉnh có trách nhiệm giúp UBND tỉnh xác định giá đất cụ thể. Trong quá trình thực hiện, cơ quan quản lý đất đai cấp tỉnh được thuê “tổ chức có chức năng tư vấn xác định giá đất”để “tư vấn xác định giá đất” cụ thể.

Mặt khác, việc xác định giá đất cụ thể phải dựa trên cơ sở điều tra, thu thập thông tin về thửa đất, giá đất thị trường và thông tin về giá đất trong cơ sở dữ liệu đất đai và áp dụng phương pháp định giá đất phù hợp. Căn cứ kết quả tư vấn xác định giá đất, cơ quan quản lý đất đai cấp tỉnh trình hội đồng thẩm định giá đất xem xét trước khi trình ủy ban nhân dân cùng cấp quyết định. Hội đồng thẩm định giá đất gồm chủ tịch UBND cấp tỉnh làm chủ tịch và đại diện của cơ quan, tổ chức có liên quan, tổ chức có chức năng tư vấn xác định giá đất.

Sau khi UBND cấp tỉnh có quyết định về phê duyệt giá đất cụ thể tính thu tiền sử dụng đất của dự án, trong thời hạn 5 ngày làm việc, cục thuế (hoặc cơ quan được ủy quyền, phân cấp) sẽ xác định số tiền sử dụng đất, ra thông báo nộp tiền sử dụng đất và gửi cho tổ chức sử dụng đất (Điều 14 Nghị định 45/2014).

Còn theo Điều 3 Nghị định 45/2014, giá đất cụ thể được xác định theo các phương pháp so sánh trực tiếp, chiết trừ, thu nhập, thặng dư áp dụng trong các trường hợp xác định tiền sử dụng đất đối với trường hợp diện tích tính thu tiền sử dụng đất của thửa đất hoặc khu đất có giá trị (tính theo giá đất trong bảng giá đất) từ 30 tỷ đồng trở lên đối với các thành phố trực thuộc Trung ương; từ 10 tỷ đồng trở lên đối với các tỉnh miền núi, vùng cao; từ 20 tỷ đồng trở lên đối với các tỉnh còn lại trong các trường hợp: Tổ chức được giao đất không thông qua hình thức đấu giá quyền sử dụng đất, chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất.

Trong các văn bản có tính pháp luật như nghị định hay thông tư lại không quy định cụ thể về quy trình về việc xác định giá đất cụ thể như: hồ sơ chủ đầu tư phải nộp, việc thuê tổ chức có chức năng tư vấn xác định giá đất, việc tổ chức hội đồng thẩm định giá đất, thời gian tổ chức việc góp ý báo cáo cho UBND cấp tỉnh…

Hiện nay, một số tỉnh/thành ban hành các quyết định nhằm cụ thể hóa quy trình và thủ tục này nhưng cũng vẫn chỉ là các quy định chung chung, thậm chí không rõ ràng về thời gian để kết thúc từng công việc. Điều đó cũng đồng nghĩa với việc các chủ đầu tư gần như ngồi chôn chân chờ kết quả giải quyết của các cơ quan nhà nước, không biết hồ sơ của mình đến đâu, sai đâu để gỡ.

Cũng chính vì thủ tục chưa rõ ràng nên đã có không ít dư luận về việc cùng cưa đôi, cưa ba khoản chênh lệch tiền sử dụng đất thông qua việc tạo điều kiện ra “giá cao”, “giá thấp”. Rõ ràng, việc này khó có chứng cứ chứng minh, nhất là những người ngoài cuộc và chỉ có thể “hiểu” đối với những người trong cuộc.

“Tư vấn xác định giá đất” hay “thẩm định giá”?

Luật sư Phượng cho biết, theo Điều 20 Nghị định số 44/2014/NĐ-CP, điều kiện hoạt động của tư vấn xác định giá đất, cá nhân hành nghề tư vấn xác định giá đất là phải có thẻ thẩm định viên về giá được cấp theo quy định của pháp luật về giá hoặc có chứng chỉ định giá bất động sản được cấp theo quy định của pháp luật về kinh doanh bất động sản hoặc chứng chỉ định giá đất. Riêng chứng chỉ định giá đất đang được hướng dẫn theo Thông tư 61/2015/TT-BTNMT ngày 15/12/2015.

Nếu doanh nghiệp đăng ký để hoạt động ngành nghề “tư vấn xác định giá đất” theo Luật Kinh doanh bất động sản thì có mã ngành 8620 - Tư vấn, môi giới, đấu giá bất động sản, đấu giá quyền sử dụng đất có chi tiết là tư vấn về giá bất động sản. Nếu doanh nghiệp hoạt động theo ngành nghề “thẩm định giá” theo Luật giá 2012 với mã ngành 7490 - Hoạt động chuyên môn, khoa học và công nghệ khác chưa được phân vào đâu, trong đó chi tiết có thể là “thẩm định giá”.

Còn theo Điều 114 Luật Đất đai 2013, các cơ quan quản lý đất đai cấp tỉnh có trách nhiệm giúp UBND tỉnh tổ chức việc xác định giá đất cụ thể, được thuê “tổ chức có chức năng tư vấn xác định giá đất” để “tư vấn xác định giá đất” cụ thể. Thông thường, các hồ sơ vừa qua của các chủ đầu tư nộp cho cơ quan nhà nước đều kèm theo thành phần cốt lõi là “chứng thư định giá đất kèm theo báo cáo thuyết minh của tổ chức có chức năng tư vấn giá đất”.

Hiện cách làm của các cơ quan nhà nước là nêu ý kiến và báo cáo cho hội đồng thẩm định giá thông qua việc soát xét (về pháp luật, về áp dụng các nguyên tắc, phương pháp định giá) xoay quay nội dung “chứng thư định giá”.

“Rõ ràng, có thể thấy, xét về ngành nghề kinh doanh thì các công ty có ngành nghề thẩm định giá (mã ngành nghề 7490) không phải là tổ chức “tư vấn xác định định giá” (mã ngành nghề 8620), từ đó đang có việc áp dụng ‘chứng thư định giá’ thay cho việc ‘tư vấn xác định giá’. Mặt khác, các cơ quan nhà nước lại đóng vai trò như là bên thẩm định ‘chứng thư định giá’, bên ‘tư vấn xác định giá’”, luật sư Phượng cho biết.

Vị luật sư này còn cho biết, có không ít trường hợp, doanh nghiệp thẩm định và cung cấp “chứng thư thẩm định” nhưng nhiều cơ quan tham mưu (giúp UBND tỉnh) đưa ra nhiều ý kiến, từ đó đề xuất phải làm lại và bổ sung hồ sơ thẩm định, cung cấp “chứng thư định giá” mới. Vì vậy, có thể nói, việc xác định “giá đất cụ thể” dường như không biết bao giờ xong và cũng không biết cách nào, hướng dẫn nào để thực hiện đúng với các ý kiến của tất cả các cơ quan tham mưu của UBND tỉnh.

Nhiều ý kiến cho rằng, cơ quan nhà nước cần quy định rõ về việc “xác định giá đất cụ thể” để đảm bảo thực hiện đúng theo quy định pháp luật, mặt khác việc “tư vấn xác định giá” hoàn toàn không thể là việc “thẩm định giá”. Chính những việc không rõ ràng trên đã, đang và sẽ dẫn đến việc áp dụng chưa phù hợp quy định pháp luật, không đảm bảo quy trình chặt chẽ, phù hợp, mặt khác còn gây khó khăn cho các doanh nghiệp.