Thích

Thích

Tại buổi Toạ đàm, bà Bà Đỗ Ngọc Diệp, Quản lý Chương trình Công trình Xanh Việt Nam, Tổ chức Tài chính Quốc tế IFC cho hay, Việt Nam được nhận định là một trong 6 nền kinh tế chịu thiệt hại nghiêm trọng nhất bởi biến đổi khí hậu trong giai đoạn 1999 - 2018. Để các nước đang phát triển như Việt Nam có cơ hội giảm phát thải khí nhà kính và tác động của biến đổi khí hậu, cần sự kết hợp một cách khôn ngoan các chính sách cải cách cùng những mô hình kinh doanh sáng tạo, qua đó huy động hàng nghìn tỷ USD vốn đầu tư tư nhân. Khu vực kinh tế tư nhân giữ vai trò then chốt trong cuộc chiến chống biến đổi khí hậu, đặc biệt là ngành có tiềm năng giảm phát thải cao như ngành xây dựng.

Hiện, các doanh nghiệp phát triển bất động sản tư nhân có năng lực sáng tạo, sẵn có tiềm lực kỹ thuật và các công cụ cần thiết, và có thể phát triển nếu được hỗ trợ thu hút thêm đầu tư. Theo Tổ chức Tài chính Quốc tế (IFC) cơ hội đầu tư khí hậu tại 21 thị trường mới nổi trên thế giới tới năm 2030 sẽ lên đến 23 nghìn tỷ USD, và riêng tại Việt Nam, con số này lên tới 753 tỷ trong giai đoạn 2016 - 2030. Do vậy, với sự tham gia của khối phát triển bất động sản tư nhân, nguồn vốn khổng lồ này sẽ giúp đảm bảo việc triển khai hiệu quả các kế hoạch hành động quốc gia về tăng trưởng xanh và biến đổi khí hậu.

Bà Diệp nhận định: "Việc huy động đầu tư vào các ngành xanh chưa bao giờ là dễ dàng tại các thị trường mới như Việt Nam và không thể chỉ dựa vào các chính sách khuyến khích để thúc đẩy phát triển".

Bà Phạm Thị Thanh Tùng, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) cho biết, Ngân hàng Nhà nước Việt Nam đã có nhiều chính sách, định hướng để hỗ trợ tài chính xanh, góp phần thúc đẩy công trình xanh tại Việt Nam.

Cụ thể, từ năm 2015, Ngân hàng Nhà nước đã quan tâm đến mảng tín dụng xanh. Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng với mục tiêu hoạt động tín dụng chú trọng bảo vệ môi trường, nâng cao hiệu quả sử dụng tài nguyên, năng lượng, cải thiện chất lượng môi trường và bảo vệ sức khỏe con người, bảo đảm sự phát triển bền vững.

Cũng trong năm 2015, Ngân hàng Nhà nước đã ban hành Quyết định số 1552/QĐ-NHNN về kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020.

Đến năm 2018, Ngân hàng Nhà nước tiếp tục ban hành Quyết định số 1731/QĐ-NHNN về kế hoạch hành động của ngành Ngân hàng thực hiện Chương trình Nghị sự 2030 vì sự phát triển bền vững. Cũng trong năm 2018, Thủ tướng Chính phủ ban hành Quyết định số 986/QĐ-NHNN phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 trong đó bổ sung nội dung về tín dụng ngân hàng xanh, lồng ghép các nội dung về phát triển bền vững, biến đổi khí hậu và tăng trưởng xanh trong các chương trình, dự án vay vốn tín dụng của các tổ chức tín dụng.

Năm 2018, Ngân hàng Nhà nước ban hành Đề án ngân hàng xanh tại Việt Nam với mục tiêu tăng cường nhận thức và trách nhiệm của hệ thống ngân hàng, hướng dòng vốn tín dụng vào dự án thân thiện với môi trường, năng lượng sạch, phấn đấu đến năm 2025 có 100% Ngân hàng xây dựng được quy định nội bộ về quản lý rủi ro môi trường và xã hội, thực hiện đánh giá rủi ro môi trường và xã hội, áp dụng các tiêu chuẩn về môi trường cho các dự án được ngân hàng cấp vốn, có ít nhất 10 - 12 ngân hàng trong hệ thống có bộ phận chuyên trách quản lý rủi ro môi trường xã hội, 60% Ngân hàng tiếp cận được nguồn vốn xanh và triển khai cho vay các dự án tín dụng xanh.

Ngoài ra, Ngân hàng Nhà nước cũng tăng cường năng lực cho hệ thống, phát triển dịch vụ Ngân hàng hiện đại, sử dụng công nghệ cao, công nghệ thân thiện, khách hàng được tiếp cận các gói sản phẩm tín dụng riêng của các tổ chức tín dụng dành cho lĩnh vực xanh…

Tuy nhiên, kết quả đạt được còn rất khiêm tốn. Các doanh nghiệp bất động sản chưa chạm đến bất kỳ một gói tín dụng nào, thậm chí trong số con số ít ỏi các dự án đang được thực hiện đánh giá rủi ro thì số lượng công trình xanh cũng rất nhỏ bé.

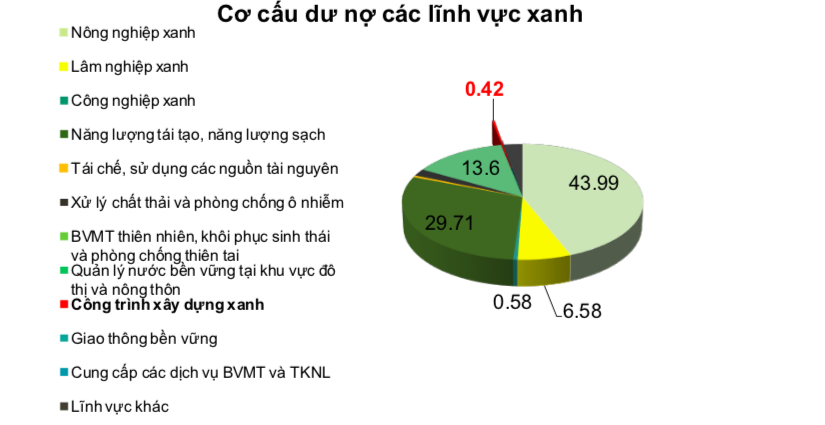

Theo đại diện của Ngân hàng Nhà nước, mới chỉ có 36 tổ chức tín dụng thực hiện đánh giá rủi ro môi trường và xã hội với dư nợ khoảng 1 triệu 184 nghìn tỷ đồng, tập trung chủ yếu vào nông nghiệp xanh, còn đối với công trình xanh ngay cả dư nợ đánh giá rủi ro môi trường xã hội (không phải là dư nợ tín dụng) còn khá hạn chế, chiếm tỷ trọng 0,42% tổng dư nợ được cấp tín dụng xanh.

Ở góc độ doanh nghiệp phát triển công trình xanh, ông Trịnh Tùng Bách, Giám đốc Ban R&D Tập đoàn Capital House chia sẻ, trong 16 năm phát triển các dự án bất động sản, doanh nghiệp này chưa tiếp cận được bất kỳ một gói tín dụng nào trong phát triển các dự án xanh từ phân khúc cao cấp cho tới các dự án nhà ở xã hội, mặc dù có tới 8 dự án được chứng nhận Edge, 03 dự án được chứng nhận Lotus, giá bán của các dự án này tốt hơn, thời gian tiêu thụ sản phẩm cũng nhanh hơn so với các dự án xung quanh có cùng điều kiện. Đặc biệt, hiệu quả vận hành của các dự án xanh vô cùng lớn và cư dân được hưởng lợi trong suốt vòng đời dự án.

Như dự án Ecohome 3, được thẩm định và cấp chứng chỉ Edge Final, theo tính toán của chủ đầu tư, mặc dù chi phí phụ trội tăng lên khoảng 1 - 1,5% tương đương khoảng 19 tỷ đồng, nhưng quá trình vận hành dự án tiết kiệm được khoảng 1,7 triệu số điện/năm tương đương 5 tỷ đồng, tiết kiệm khoảng 98.500m3 nước/năm tương đương 700 triệu đồng/năm.

Bà Phạm Thị Thu Hà, Phó Trưởng Phòng Quản lý và phát triển nhà ở xã hội (Cục Quản lý nhà và thị trường bất động sản, Bộ Xây dựng) cho biết, pháp luật hiện chỉ quy định ưu đãi thuế, tài chính và đất đai cho tổ chức, cá nhân đầu tư sản xuất sản phẩm tiết kiệm năng lượng… Còn đối với chủ đầu tư các dự án bất động sản, chưa có ưu đãi về thuế, đất đai mà chỉ được xem xét hỗ trợ lãi suất nhưng cũng rất khó để tiếp cận. Hiện cũng chưa có hình thức ưu đãi nào về thuế, tài chính hay đất đai cho người mua nhà của các dự án bất động sản sử dụng hiệu quả năng lượng.