Thích

Thích

Nghịch lý của quỹ ngoại và sự phân hóa với cổ phiếu bất động sản

Báo cáo hoạt động các quỹ đầu tư tại Việt Nam tháng 8/2025 do FiinGoup mới phát hành cho thấy, tháng 8/2025 chứng kiến rút ròng tăng mạnh, chủ yếu đến từ nhóm quỹ cổ phiếu với giá trị gần 7.600 tỷ đồng, đánh dấu tháng rút ròng mạnh nhất trong hơn 2 năm qua (tính từ tháng 8/2023).

Ngược lại, nhóm quỹ trái phiếu tiếp tục duy trì trạng thái vào ròng (+ 800 tỷ đồng), song không đủ bù đắp cho quy mô rút ròng lớn ở quỹ cổ phiếu, khiến tổng dòng tiền quỹ âm gần 6.900 tỷ đồng trong tháng 8.

Lũy kế 2 năm gần nhất, nhóm quỹ cổ phiếu bị rút ròng gần 65.000 tỷ đồng, tương đương 45% tổng giá trị bán ròng qua khớp lệnh của khối ngoại trong cùng giai đoạn, cho thấy áp lực rút vốn gia tăng, bất chấp diễn biến tích cực của thị trường chứng khoán trong nước gần đây. Ngược lại, nhóm quỹ trái phiếu hút ròng đều đặn, với tổng giá trị lũy kế đạt hơn 13.000 tỷ đồng và hơn 95% là tiền nội.

“Dù quy mô vào ròng ở nhóm quỹ trái phiếu vẫn khiêm tốn, nhưng động thái này cho thấy khẩu vị ưu tiên các sản phẩm ổn định và ít rủi ro hơn của nhà đầu tư”, theo FiinGroup.

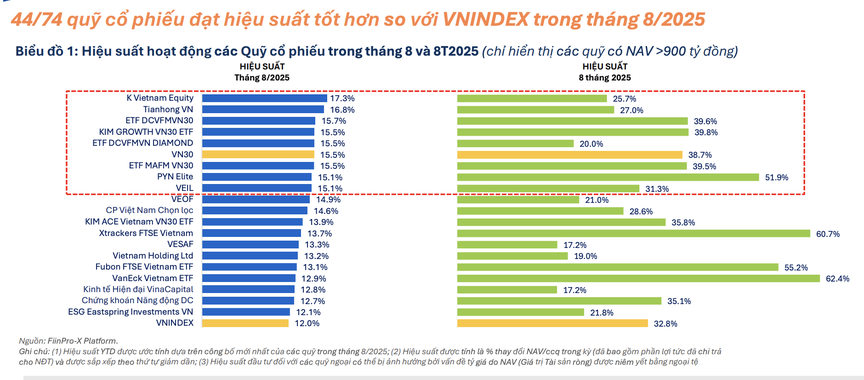

Trái với dòng tiền, báo cáo của FiinGroup chỉ ra, hiệu suất đầu tư trong tháng 8/2025 lại rất khả quan. 44/74 quỹ cổ phiếu đạt hiệu suất vượt VN-Index, mức sinh lời bình quân +12,9%.

44/74 quỹ cổ phiếu đạt hiệu suất vượt VN-Index. (Nguồn: FiinGroup)

Dẫn đầu là quỹ ngoại K Vietnam Equity (+17,3%) nhờ tập trung vào cổ phiếu vốn hóa lớn, đặc biệt là nhóm ngân hàng. Các ETF mô phỏng VN30 và VNDiamond cũng đạt hiệu suất 15-16%. Nhóm quỹ ngoại tiếp tục duy trì lợi thế, trong đó VanEck Vietnam ETF (+62,4%), Xtrackers FTSE Vietnam (+60,7%), PYN Elite (+51,9%) và Fubon FTSE Vietnam ETF (+55,2%) đều vượt xa mức bình quân thị trường.

Tuy nhiên, nghịch lý nằm ở chỗ, bất chấp hiệu suất cao, xu hướng rút ròng vẫn gia tăng ở phần lớn quỹ ngoại. Riêng K Vietnam Equity bị rút gần 1.600 tỷ đồng trong tháng 8, là mức lớn nhất trong hai năm gần đây. VEIL cũng ghi nhận rút ròng hơn 1.150 tỷ đồng, dù hiệu suất 8 tháng đạt +31,3%, gấp đôi cùng kỳ 2024.

Điều này phản ánh tâm lý thận trọng và chiến lược dịch chuyển vốn ra khỏi thị trường mới nổi, thay vì đánh giá tiêu cực về hiệu suất nội tại.

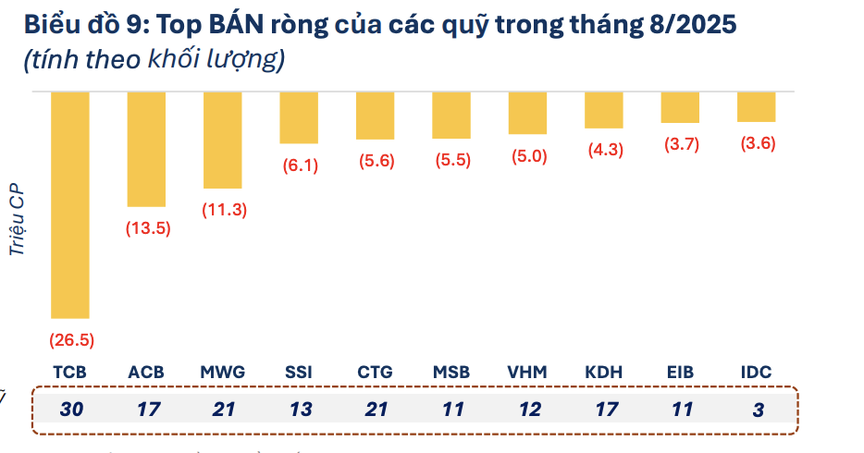

Bức tranh giao dịch tháng 8/2025 cũng cho thấy sự phân hóa rõ rệt, theo báo cáo của FiinGroup. Ở chiều mua ròng, MBB được 45 quỹ tham gia mua, đảo chiều so với tháng trước. Các ngân hàng vốn hóa vừa như OCB, HDB, STB cũng được mua ròng tích cực. Ngoài ra, ACV và OIL lọt vào nhóm top mua nhờ lực cầu từ PYN Elite, VLGF và VESAF.

Ngược lại, cổ phiếu ngân hàng vốn hóa lớn (TCB, ACB) và bất động sản (VHM, KDH) tiếp tục bị bán ròng. TCB dẫn đầu về khối lượng bán, với nhiều quỹ ngoại và quỹ mở cùng tham gia. VHM, KDH cùng xuất hiện trong top 10 cổ phiếu bị bán mạnh nhất tháng 8.

Điều này cho thấy, nhà đầu tư ưu tiên vào các mã ngân hàng vừa và nhỏ, hạ tầng - dầu khí, thay vì ngân hàng lớn và bất động sản. Đồng thời, bất động sản niêm yết lớn chưa thực sự lấy lại được niềm tin dòng vốn ngoại, dù ngành này vẫn có mặt trong danh mục của nhiều quỹ.

Top bán ròng của các quỹ trong tháng 8/2025 tính theo khối lượng. (Nguồn: FiinGroup)

Quỹ trái phiếu duy trì hút vốn

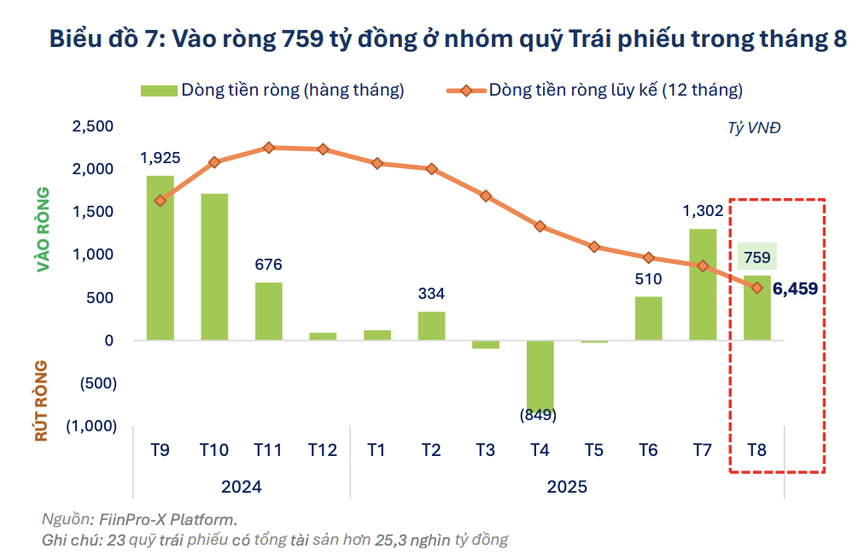

Trong khi quỹ cổ phiếu biến động, quỹ trái phiếu duy trì hút vốn. Tháng 8, nhóm này vào ròng 759 tỷ đồng, đánh dấu tháng thứ ba liên tiếp dương, dù quy mô giảm 41,7% so với tháng trước.

Lũy kế 8 tháng, nhóm quỹ trái phiếu đạt sinh lời bình quân 3,9%, cao hơn lãi suất tiết kiệm bình quân 3,05%. Đặc biệt, có 8 quỹ duy trì mức sinh lời hàng tháng vượt lãi suất tiết kiệm liên tiếp suốt 8 tháng. Nổi bật là ABBF, DCIP và DCBF, những quỹ đồng thời ghi nhận dòng tiền vào ròng tích cực.

Lũy kế 12 tháng, nhóm quỹ trái phiếu vào ròng gần 6.500 tỷ đồng. Diễn biến vào ròng tập trung ở các quỹ quy mô lớn và hiệu suất ổn định như MBAM, ABBF, DCIP, trong đó MBAM ghi nhận vào ròng hơn 257 tỷ đồng trong tháng 8/2025, là mức cao nhất kể từ khi thành lập. Top nắm giữ trong danh mục của MBAM là trái phiếu của LPBank, HDBank, Chứng khoán DNSE.

Dòng vốn này cho thấy xu hướng ưu tiên công cụ ổn định, ít rủi ro, thay vì kênh cổ phiếu và bất động sản niêm yết.

Quỹ trái phiếu duy trì hút dòng vốn. (Nguồn: FiinGroup)

Từ báo cáo của FiinGroup có thể thấy, thứ nhất, cơ hội của bất động sản vẫn rộng mở, khi ngành này vẫn nằm trong danh mục của một số quỹ ngoại. Nhóm quỹ ngoại đang có hiệu suất vượt trội (VanEck Vietnam ETF +62,4%, Xtrackers FTSE Vietnam +60,7%, PYN Elite +51,9%, Fubon FTSE Vietnam ETF +55,2%) nhờ tập trung vào cổ phiếu vốn hóa lớn, trong đó bất động sản luôn chiếm tỷ trọng đáng kể. Điều này gián tiếp cho thấy bất động sản vẫn đóng góp vào kết quả đầu tư nổi bật của nhiều quỹ.

Thứ hai, dù VHM và KDH nằm trong top cổ phiếu bị bán ròng tháng 8, thực tế cho thấy các mã này vốn đã hiện diện trong danh mục của nhiều quỹ lớn. Việc bị bán mạnh hơn phản ánh sự dịch chuyển ngắn hạn nhằm cơ cấu lại danh mục và ưu tiên thanh khoản, chứ không có nghĩa nhóm ngành bất động sản bị loại khỏi chiến lược dài hạn.

Về dài hạn, cơ hội của bất động sản vẫn còn, nhất là khi ngành này giữ vai trò trụ cột trong nhóm vốn hóa lớn và có sức hấp dẫn đối với các quỹ ngoại.

Tuy nhiên, ngành này cũng đang đối mặt với rủi ro áp lực rút ròng diện rộng và việc các mã lớn bị bán mạnh cho thấy rủi ro thanh khoản và niềm tin còn hạn chế. Dòng vốn ưu tiên chảy vào nhóm ngân hàng vừa và nhỏ, cùng các cổ phiếu hạ tầng và dầu khí.

Để thu hút dòng tiền, doanh nghiệp bất động sản cần cải thiện minh bạch tài chính, củng cố năng lực quản trị và chờ đợi các chính sách pháp lý - tín dụng được tháo gỡ.

Khi niềm tin thị trường và khung pháp lý được củng cố, bất động sản có thể trở thành điểm đến hấp dẫn trong chu kỳ dòng tiền mới. Nhưng trong ngắn hạn, việc “tái cấu trúc niềm tin” là nhiệm vụ bắt buộc nếu ngành muốn giữ vững vị trí trong danh mục ưu tiên của các nhà đầu tư tổ chức.