Thích

Thích

Thị trường bất động sản đã trải qua quý đầu năm 2025 với những con số tăng trưởng doanh thu ấn tượng. Ba yếu tố chính làm nên sự tăng trưởng của quý I, thứ nhất là hiệu ứng từ mức nền thấp kỷ lục của cùng kỳ năm trước. Thứ hai, quý đầu năm cũng trùng với thời gian cao điểm bàn giao dự án của nhiều doanh nghiệp, mang lại nguồn doanh thu đột biến. Thứ ba là nguồn thu hoạt động tài chính từ việc cơ cấu tài sản, chuyển nhượng các dự án.

Đến hiện tại, thị trường bất động sản được nhiều chuyên gia trong ngành đánh giá đã hồi phục tích cực hơn khi nguồn cung dần gia tăng, nhiều dự án được phê duyệt và các chủ đầu tư cũng triển khai dự án mới, đồng thời khởi động chiến dịch bán hàng trên cả nước.

Tuy nhiên, dù số liệu cho thấy sự tăng trưởng nhưng vẫn cần thêm thời gian quan sát bối cảnh thị trường nói chung và câu chuyện tại từng doanh nghiệp nói riêng, để có thể đưa ra đánh giá về việc thị trường có thực sự hồi phục và phát triển bền vững hay không.

Mới đây, dự báo từ Công ty TNHH Chứng khoán Ngân hàng Ngoại thương Việt Nam (VCBS) cho thấy bức tranh lợi nhuận quý II của nhóm bất động sản vẫn có sự phân hóa, nhiều doanh nghiệp giữ được mức tăng trưởng trong hai quý liên tiếp kể từ đầu năm nhưng cũng có nhiều doanh nghiệp có thể suy giảm lợi nhuận so với cùng kỳ năm ngoái.

Nguồn: VCBS

Doanh nghiệp tăng lợi nhuận nhờ các dự án trọng điểm

Một số doanh nghiệp tiếp tục ghi nhận kết quả kinh doanh tích cực, chủ yếu nhờ vào việc bàn giao và ghi nhận doanh thu từ các dự án trọng điểm, kết hợp với sự đóng góp từ những mảng kinh doanh khác.

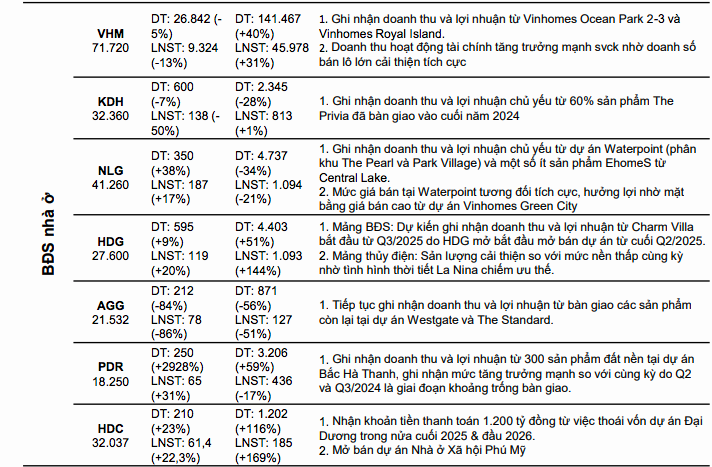

Đơn cử, CTCP Đầu tư Nam Long (mã: NLG) được dự báo tăng trưởng 38% doanh thu và 17% lợi nhuận trong quý II, lần lượt đạt 350 tỷ đồng và 187 tỷ đồng, được đóng góp chủ yếu từ dự án Waterpoint (phân khu The Pearl và Park Village) cùng một số ít sản phẩm EhomeS từ Central Lake. Mức giá bán tại Waterpoint được nhóm phân tích đánh giá tương đối tích cực, hưởng lợi nhờ mặt bằng giá bán cao từ dự án Vinhomes Green City.

Mảng bất động sản của CTCP Tập đoàn Hà Đô (mã: HDG) dự kiến ghi nhận từ dự án Charm Villa bắt đầu vào quý III. Kết quả kinh doanh trong quý II được dự phóng tăng trưởng 9% doanh thu và 20% lợi nhuận lên gần 600 tỷ và 120 tỷ đồng chủ yếu được đóng góp từ mảng thủy điện.

CTCP Phát triển Bất động sản Phát Đạt (mã: PDR) cho thấy sự bứt phá đáng kể với dự báo doanh thu và lợi nhuận đạt 250 tỷ đồng và 65 tỷ đồng, tăng trưởng cao so với mức nền thấp cùng kỳ năm ngoái (8 tỷ đồng doanh thu và 50 tỷ đồng lợi nhuận). Khoảng 300 sản phẩm đất nền tại dự án Bắc Hà Thanh sẽ là yếu tố đóng góp chính.

CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (Hodeco, mã: HDC) dự kiến đạt 210 tỷ đồng doanh thu và hơn 61 tỷ đồng lãi sau thuế trong quý II, đều tăng trưởng trên 20% so với cùng kỳ. Công ty còn kỳ vọng nhận khoản tiền thanh toán 1.200 tỷ đồng từ việc thoái vốn dự án Đại Dương trong nửa cuối năm 2025 và đầu 2026, cùng với đó là việc mở bán dự án nhà ở xã hội ở TP. Phú Mỹ (cũ).

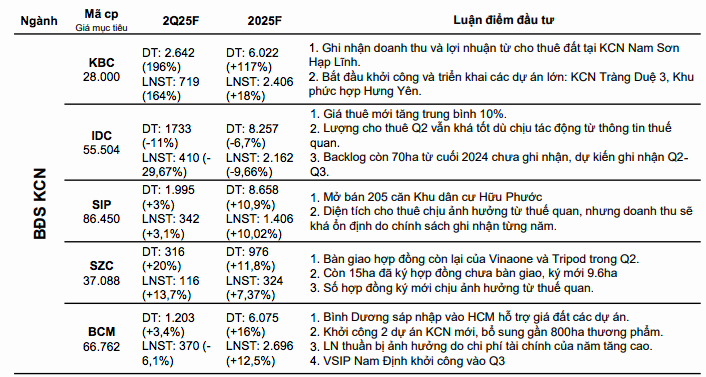

Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (mã: KBC) được dự báo sẽ có kết quả kinh doanh tăng trưởng 3 chữ số ấn tượng trong quý II, với doanh thu trên 2.640 tỷ đồng và gần 720 tỷ đồng lợi nhuận, chủ yếu nhờ hoạt động cho thuê đất tại KCN Nam Sơn Hạp Lĩnh. KBC cũng đang ráo riết triển khai các dự án lớn như KCN Tràng Duệ 3 và Khu phức hợp Hưng Yên, hứa hẹn nhiều tiềm năng trong tương lai.

Kết quả kinh doanh của CTCP Đầu tư Sài Gòn VRG (mã: SIP) dự kiến tăng trưởng nhẹ 3% doanh thu, đạt khoảng 1.995 tỷ đồng và 342 tỷ đồng lãi sau thuế. Dù số hợp đồng ký mới chịu ảnh hưởng từ thông tin thuế quan, việc bàn giao các hợp đồng còn lại của Vinaone và Tripod sẽ giúp SIP duy trì đà tăng trưởng.

Bức tranh lợi nhuận quý II của nhóm bất động sản vẫn có sự phân hóa. (Ảnh minh họa)

Thách thức từ mức nền cao và chi phí gia tăng khiến lợi nhuận giảm tốc

Ngược lại, một số doanh nghiệp khác được dự báo sẽ giảm tốc về lợi nhuận, chủ yếu do kết quả quý II/2024 đã ở mức cao, hoặc do các yếu tố khách quan như chi phí tài chính tăng và việc ghi nhận doanh thu bị chậm lại.

Cụ thể, CTCP Vinhomes (mã: VHM) sẽ ghi nhận doanh thu và lợi nhuận từ dự án Vinhomes Ocean Park 2 - 3 và Vinhomes Royal Island. Đồng thời, doanh thu hoạt động tài chính có thể tăng trưởng mạnh so với cùng kỳ nhờ doanh số bán lô lớn cải thiện tích cực. Doanh thu và lợi nhuận của Vinhomes được dự báo ở mức 26.842 tỷ đồng và 9.324 tỷ đồng, lần lượt giảm 5% và 13% so với quý II/2024.

Kết quả kinh doanh quý II của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (mã: KDH) được dự báo giảm mạnh 7% doanh thu (600 tỷ đồng) và 50% lợi nhuận (138 tỷ đồng) so với cùng kỳ. Mặc dù đã bàn giao 60% sản phẩm The Privia vào cuối năm 2024, việc thiếu dự án lớn để ghi nhận trong quý II/2025 là nguyên nhân chính dẫn đến sự sụt giảm này.

CTCP Đầu tư và Phát triển Bất động sản An Gia (mã: AGG) cũng đối mặt với kịch bản tương tự, với dự báo giảm 84% doanh thu (212 tỷ đồng) và 86% lợi nhuận (78 tỷ đồng). Trong đó, công ty tiếp tục ghi nhận doanh thu và lợi nhuận từ bàn giao các sản phẩm còn lại tại dự án Westgate và The Standard.

CTCP Tập đoàn Đất Xanh (mã: DXG) sẽ ghi nhận doanh thu, lợi nhuận từ sản phẩm đất nền, shophouse tại dự án Gem Sky World và việc bắt đầu mở bán dự án Prive từ quý II năm nay. Kết quả kinh doanh trong quý được dự báo giảm 2% doanh thu và giảm 1% lợi nhuận về 1.105 tỷ đồng và 92 tỷ đồng.

Trong mảng bất động sản khu công nghiệp, hai tên tuổi lớn là Tổng Công ty Đầu tư và Phát triển Công nghiệp - CTCP (Becamex IDC, mã: BCM) và Tổng Công ty Idico – CTCP (mã: IDC) đều được dự báo lợi nhuận giảm tốc.

Trong đó, Becamex IDC có thể tăng trưởng hơn 3% doanh thu lên hơn 1.200 tỷ đồng nhưng lợi nhuận sau thuế giảm hơn 6% về 310 tỷ đồng. Doanh nghiệp này có nhiều yếu tố thuận lợi để phát triển trong trung - dài hạn, bao gồm việc Bình Dương sáp nhập vào TP.HCM có thể hỗ trợ giá đất các dự án; khởi công hai dự án khu công nghiệp mới, bổ sung gần 800ha thương phẩm; VSIP Nam Định có thể khởi công trong quý III. Tuy nhiên, lãi thuần bị ảnh hưởng do chi phí tài chính tăng cao.

Tại Idico, giá thuê đất mới tăng trung bình 10%, lượng cho thuê quý II vẫn khá tốt dù chịu tác động từ thông tin thuế quan nhưng chưa thể ghi nhận ngay trong quý. Backlog còn 70ha từ cuối năm 2024 chưa ghi nhận được dự kiến ghi nhận trong hai quý kế tiếp. Theo đó, doanh thu và lãi sau thuế quý II được dự báo ở mức hơn 1.700 tỷ và 410 tỷ đồng, giảm 11% và 30% so với cùng kỳ.

Theo giới chuyên gia, lợi nhuận của nhóm doanh nghiệp bất động sản trong quý II/2025 chưa có đột phá lớn, do số lượng sản phẩm bàn giao vẫn ở mức thấp. Tuy nhiên, các tín hiệu tích cực về pháp lý, dòng vốn và sức mua thị trường đang tạo nền tảng cho kỳ vọng tăng trưởng rõ nét hơn trong nửa cuối năm 2025, khi hàng loạt dự án sẽ bước vào giai đoạn bàn giao. Dự báo, nửa sau năm 2025 sẽ là thời điểm tăng tốc của nhóm ngành này.

Mặt khác, thị trường bất động sản đang trong giai đoạn chuyển mình. Sự phân hóa lợi nhuận trong quý II là một lời nhắc nhở, để đạt được sự hồi phục thực sự và phát triển bền vững, cần nhiều hơn nữa những nỗ lực từ cả phía doanh nghiệp và các cơ quan quản lý để tháo gỡ vướng mắc, tạo môi trường kinh doanh minh bạch và ổn định./.