Thích

Thích

Trái phiếu được đánh giá là kênh huy động vốn linh hoạt, giàu tiềm năng. Một thống kê trên thị trường trái phiếu vào cuối năm 2019 cho thấy, lượng trái phiếu Chính phủ chiếm tới 75 - 80%, trong khi đó trái phiếu doanh nghiệp dao động ở mức 20 - 25%.

Kể từ năm 2020 trở lại đây, diễn biến trái chiều của 2 dòng trái phiếu đang có xu hướng lệch pha rõ rệt. Nếu như lãi suất trái phiếu Chính phủ đang có xu hướng giảm thì ngược lại trái phiếu doanh nghiệp tiếp tục gia tăng.

Theo SSI Research, trên thị trường trái phiếu Chính phủ sơ cấp đầu tháng 9, Kho bạc Nhà nước đã gọi thầu 12,25 nghìn tỷ đồng ở 5 kỳ hạn từ 5 năm - 30 năm. Lượng đăng ký gấp tới 4,5 lần lượng chào thầu và toàn bộ được phát hành hết. Lãi suất trúng thầu giảm từ 5 - 9 điểm cơ bản (bps) ở các kỳ hạn 5, 10, 15 và 20 năm, trong khi tiếp tục đi ngang ở kỳ hạn 30 năm. Trên thị trường thứ cấp, lãi suất trái phiếu cũng giảm, trong đó mạnh nhất là các kỳ hạn từ 5 năm trở xuống. Diễn biến đi ngang và chiều hướng giảm đã diễn ra từ nhiều tháng trước.

SSI Reseach cho rằng, nguồn tiền dồi dào trong hệ thống ngân hàng và những đồn đoán về khả năng giảm tiếp lãi suất điều hành của Ngân hàng Nhà nước là yếu tố chính khiến lợi tức trái phiếu giảm khá sâu. Từ đó có thể thấy nhu cầu phát hành trái phiếu Chính phủ vẫn cao để tài trợ cho chính sách nới lỏng tài khóa hỗ trợ nền kinh tế. Mức giảm của lãi suất trái phiếu tuần qua chịu tác động nhiều về mặt tâm lý, lợi tức trái phiếu nhìn chung sẽ vẫn giữ xu hướng đi ngang.

Tuy nhiên, trái ngược với diễn biến chung của thị trường, khi lãi suất trái phiếu Chính phủ giảm cộng hưởng cùng lãi suất ngân hàng cũng tỷ lệ thuận theo chiều hướng tương tự, trái phiếu doanh nghiệp vẫn tăng tốc phát triển mạnh mẽ cùng lãi suất khủng. Một số doanh nghiệp còn đưa ra mức lãi suất lên tới 18%.

Theo Hiệp hội Trái phiếu Việt Nam, 39 doanh nghiệp đã thực hiện 165 đợt phát hành trái phiếu (tăng gấp 3 lần so với đợt phát hành trái phiếu hồi tháng 7) trong tháng 8 với giá trị 40.403 tỷ đồng, tăng gấp đôi so với tháng 7. Kỳ hạn phát hành trái phiếu doanh nghiệp từ 1 đến 15 năm, tính bình quân là 3,5 năm. Trong đó kỳ hạn 3 năm có giá trị phát hành lớn nhất với 26.074 tỷ đồng, chiếm 64,5% tổng giá trị phát hành. Lãi suất trái phiếu huy động cao nhất trong tháng 8 là 13%/năm.

Đầu tháng 9/2020, một doanh nghiệp địa ốc đã tuyên bố phát hành trái phiếu với mức lãi suất lên tới 18%. Bản thân doanh nghiệp này khẳng định, đây là mức lãi suất cao nhất trên thị trường bất động sản trong khối doanh nghiệp tung quân bài phát hành trái phiếu. Trước những lo ngại về nguy cơ khó trả nợ, trả lời phỏng vấn báo chí, doanh nghiệp này cho rằng: “Lãi suất có cao nhưng tính theo vòng đời của một dự án thì hoàn toàn bình thường”.

Trước đó vào tháng 8, Công ty TNHH Thương mại Dịch Vụ Xích Lô Đỏ (Xích Lô Đỏ) gây chú ý khi doanh nghiệp này huy động thành công 738 tỷ đồng trái phiếu, dù doanh thu cả năm chỉ trên dưới vài chục triệu đồng, trong khi vốn điều lệ của Công ty cũng chỉ dừng ở mức 20 tỷ đồng - khiêm tốn hơn nhiều so với số tiền huy động được. Điều đáng nói, ngành nghề kinh doanh chính của Xích Lô Đỏ cũng khiến nhiều nhà đầu tư phải đặt câu hỏi, khi một doanh nghiệp “cắt tóc, làm đầu, gội đầu” vì sao lại cần một số tiền lớn đến như vậy, và nguồn tiền từ hoạt động kinh doanh của công ty có đủ để chi trả lãi cho trái chủ?

Muôn nẻo đường đi lạ của trái phiếu doanh nghiệp đã và đang trái ngược với diễn biến chung trên thị trường trái phiếu, đặt ra những lo ngại về bất ổn có thể xảy ra.

Xoay quanh vấn đề này, Cà phê cuối tuần xin chia sẻ ý kiến của các chuyên gia: TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, TS. Nguyễn Minh Phong, chuyên gia kinh tế.

PV: Một cuộc chạy đua phát hành trái phiếu doanh nghiệp liên tục tăng tốc trong giai đoạn gần đây. Doanh nghiệp sẵn sàng đưa ra một mức lãi suất “khủng” để thu hút nhà đầu tư. Các chuyên gia nhận định như thế nào về vấn đề này?

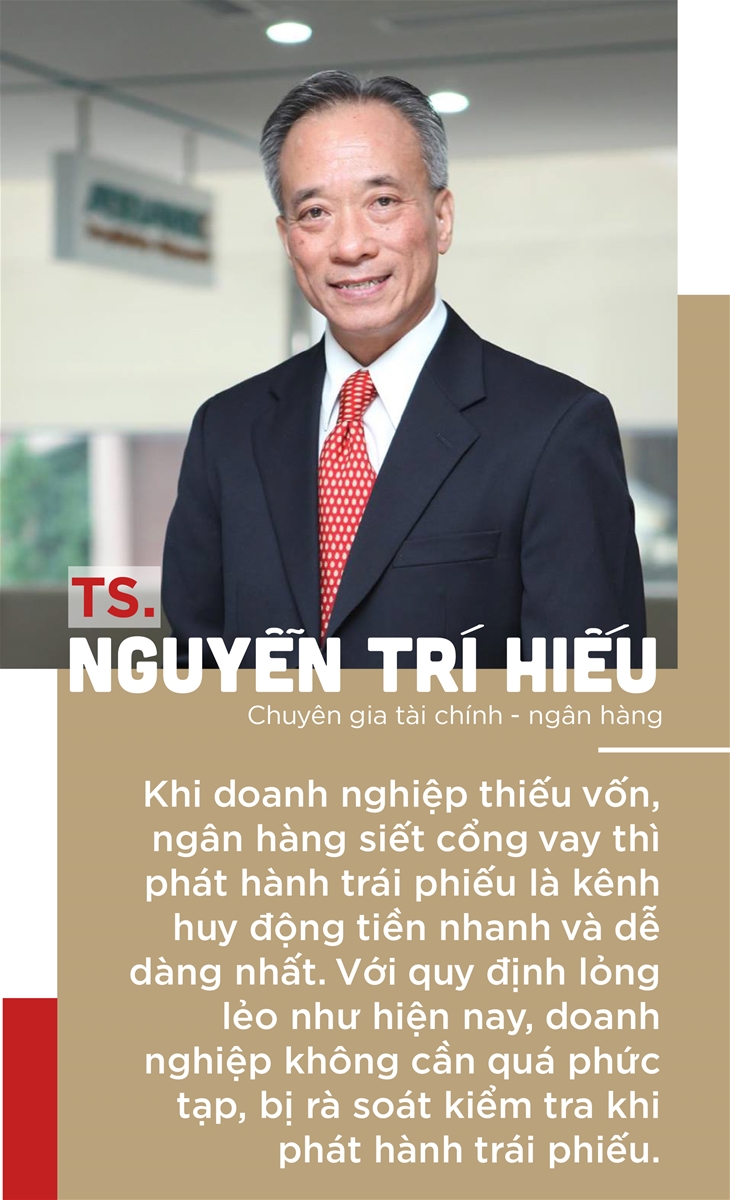

TS. Nguyễn Trí Hiếu: Khi doanh nghiệp thiếu vốn, ngân hàng siết cổng vay thì phát hành trái phiếu là kênh huy động tiền nhanh và dễ dàng nhất. Với quy định lỏng lẻo như hiện nay, doanh nghiệp không cần quá phức tạp, bị rà soát kiểm tra khi phát hành trái phiếu. Tình trạng này dễ dàng như việc, tôi có một doanh nghiệp và cần tiền. Tôi tuyên bố phát hành một lô trái phiếu lên tới 20 tỷ đồng, mà không cần căn cứ vào doanh thu, dòng tiền của doanh nghiệp.

Doanh nghiệp cần tiền là phát hành trái phiếu, bất chấp tình trạng sức khoẻ của chính mình trong đó bao gồm khả năng chi trả các khoản nợ.

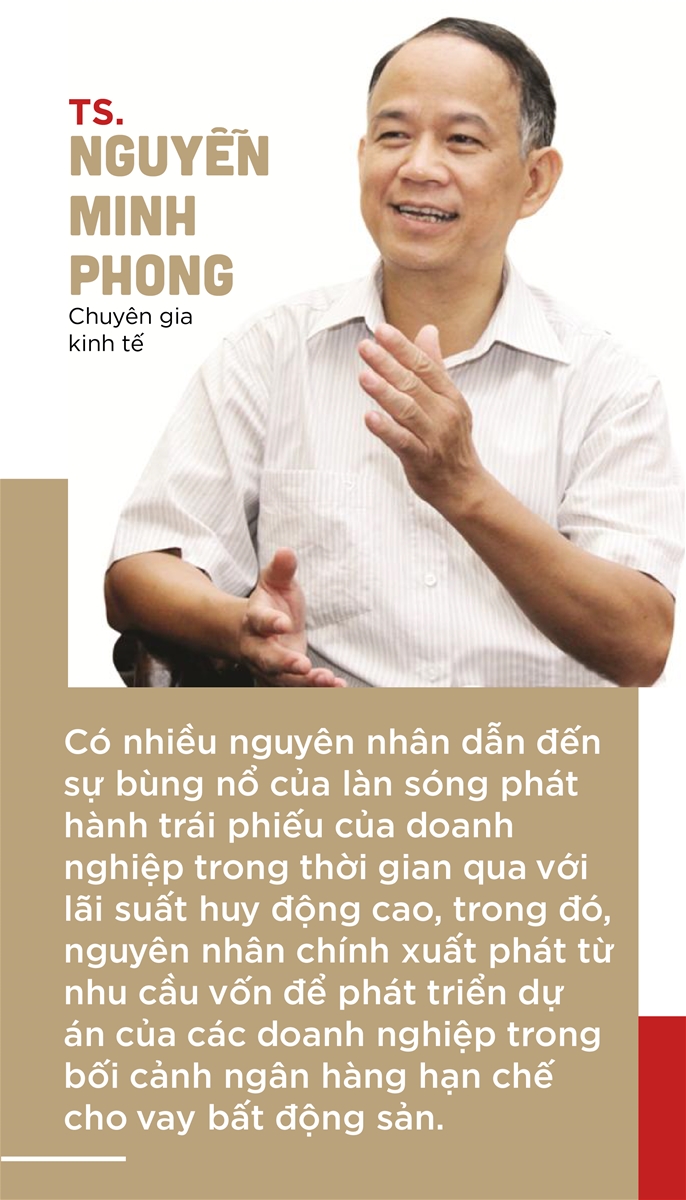

TS. Nguyễn Minh Phong: Có nhiều nguyên nhân dẫn đến sự bùng nổ của làn sóng phát hành trái phiếu của doanh nghiệp trong thời gian qua với lãi suất huy động cao, trong đó, nguyên nhân chính xuất phát từ nhu cầu vốn để phát triển dự án của các doanh nghiệp trong bối cảnh ngân hàng hạn chế cho vay bất động sản.

Hơn 80% nhu cầu vốn của doanh nghiệp trước đây chủ yếu dựa vào ngân hàng và khách hàng, nên trái phiếu hiện là kênh huy động vốn thay thế tối ưu đối với doanh nghiệp đang có nhu cầu phát triển dự án.

Một trong những doanh nghiệp gây chú ý với lượng phát hành trái phiếu lớn đến từ lĩnh vực bất động sản. Điều này xuất phát từ việc thị trường bất động sản có sự trầm lắng, trong khi doanh nghiệp địa ốc muốn có dòng vốn lớn sử dụng trong dài hạn để đẩy nhanh tiến độ thực hiện các dự án theo kế hoạch nên lãi suất huy động được đẩy lên cao để thu hút các nhà đầu tư.

Thị trường trái phiếu doanh nghiệp đang trở thành điểm tựa mới cho doanh nghiệp địa ốc. Nhu cầu phát hành trái phiếu dài hạn của các doanh nghiệp đang tăng cao và trở thành những đợt sóng ngầm. Theo đó, khi thị trường trái phiếu doanh nghiệp phát triển mạnh mẽ sẽ giúp thị trường vốn cho doanh nghiệp trở nên cân đối hơn, đồng thời mở rộng hoạt động huy động vốn xã hội, đa dạng hóa các cơ hội kinh doanh của các nhà đầu tư và giảm sức ép huy động vốn từ ngân hàng. Đây là một hướng phát triển nên khuyến khích, nhằm “chia lửa” cho tín dụng ngân hàng.

PV: Một nghịch lý đang diễn biến rõ ràng trên thị trường, nếu như lãi suất của trái phiếu Chính phủ đang có xu hướng đi ngang và giảm thì lãi suất trái phiếu doanh nghiệp tăng mạnh mẽ. Mức chênh lệch lên tới 10 - 15 lần. Diễn biến trái chiều hiện tại có đang đặt ra cảnh báo đáng quan ngại, thưa các chuyên gia?

TS. Nguyễn Trí Hiếu: Như tôi đã phân tích ở trên, doanh nghiệp cần vốn mới phát hành trái phiếu. Và phát hành trái phiếu cũng là một cái bẫy của tín dụng. Dùng lãi suất để hấp dẫn các nhà đầu tư.

Mức chênh lệch quá lớn từ lãi suất trái phiếu Chính phủ và lãi suất trái phiếu doanh nghiệp đặt ra báo động lo ngại về tình trạng nguy cơ vỡ bong bóng trái phiếu doanh nghiệp. Nếu các doanh nghiệp không đủ khả năng thanh khoản thì điều gì sẽ xảy ra? Vỡ trận, một kịch bản không thể không nhắc tới. Dù trái phiếu doanh nghiệp chỉ chiếm lượng chưa đến 50% trên thị trường nhưng rõ ràng, nguy cơ đổ vỡ, ảnh hưởng tới lĩnh vực khác rất cao.

Nền kinh tế chắc chắn sẽ bị đe dọa bởi nguy cơ vỡ bong bóng trái phiếu bất động sản.

TS. Nguyễn Minh Phong: Thực tế, trên thị trường xuất hiện những doanh nghiệp tài chính yếu kém nhưng vẫn phát hành khá nhiều trái phiếu với lãi suất cao. Đây là hình thức lừa đảo. Vì về nguyên tắc, doanh nghiệp chỉ được phát hành trái phiếu trong điều kiện được cơ quan chủ quản cho phép. Họ phải có vốn lành mạnh, không nợ, minh bạch. Còn họ cứ lập lờ thông tin này thì giống như hình thức lừa đảo, càng làm mất uy tín của trái phiếu bất động sản. Chưa kể, tình trạng này còn gây mất lòng tin vào thị trường này.

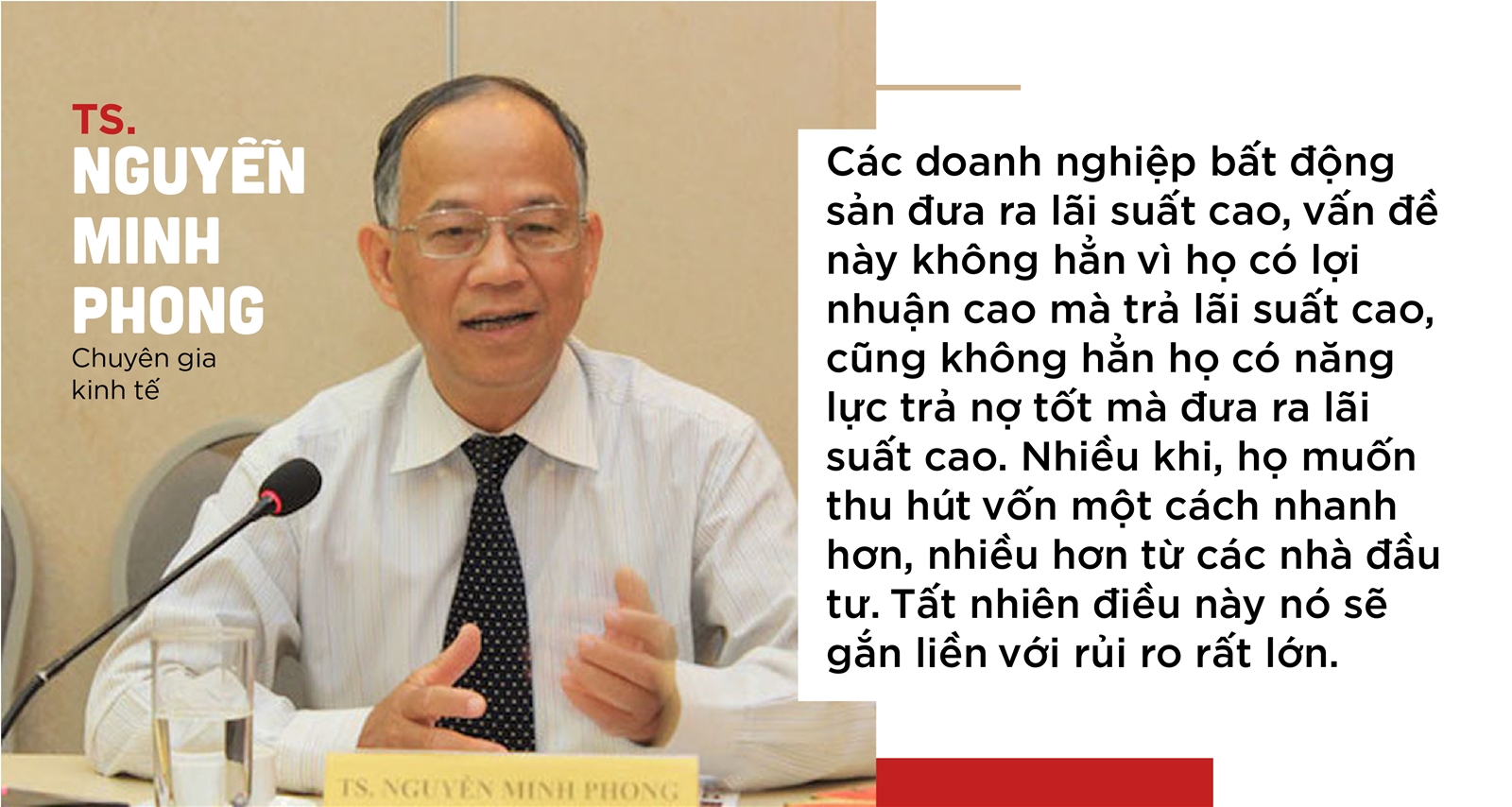

Về phía doanh nghiệp bất động sản đưa ra lãi suất cao, vấn đề này không hẳn vì họ có lợi nhuận cao mà trả lãi suất cao, cũng không hẳn họ có năng lực trả nợ tốt mà đưa ra lãi suất cao. Nhiều khi, họ muốn thu hút vốn một cách nhanh hơn, nhiều hơn từ các nhà đầu tư. Tất nhiên điều này sẽ gắn liền với rủi ro rất lớn.

Mặt khác, nhìn từ thị trường, trái phiếu Chính phủ đang có xu hướng đi ngang hoặc giảm. Thực tế đây là một công cụ điều tiết sự bình ổn của thị trường khi trái phiếu doanh nghiệp tăng quá mạnh. Sự trái ngược quá lớn cũng cảnh báo nguy cơ rủi ro rất cao từ khối doanh nghiệp phát hành trái phiếu tự phát, tức không dựa trên năng lực tài chính.

Ở góc độ doanh nghiệp địa ốc phát hành quá nhiều trái phiếu với lãi suất cao sẽ gây ra rủi ro cho cả hai phía. Đầu tiên là đối với nhà đầu tư. Khi họ thấy lãi suất cao nên nhảy vào để mua trái phiếu và khả năng vỡ nợ có thể xảy ra. Trong khi, doanh nghiệp vỡ nợ thì khả năng lấy lại vốn rất khó, đặc biệt là những trái phiếu không có tài sản bảo đảm.

Rủi ro thứ hai cho nhà phát hành, khi lãi suất càng cao thì gánh nặng tài chính càng lớn. Nên lãi suất chính là cái bẫy tín dụng.

PV: Trong trái phiếu doanh nghiệp địa ốc được phát hành, một lượng lớn ngân hàng trở thành trái chủ. Đó có phải là tín hiệu lo ngại khác đối với thị trường trái phiếu không, thưa các chuyên gia?

TS. Nguyễn Trí Hiếu: Có hai vấn đề rất nguy hiểm khi các ngân hàng mua trái phiếu bất động sản.

Đầu tiên phải nói tới chính là vấn đề sử dụng vốn. Ngân hàng cho doanh nghiệp vay, nhưng bắt buộc doanh nghiệp phải cho ngân hàng biết sử dụng vào những mục đích gì và họ kiểm soát nguồn tiền tiêu rất chặt chẽ. Nhưng với việc doanh nghiệp phát hành trái phiếu, họ sử dụng số tiền có thể lên tới hàng nghìn tỷ đồng nhưng lại không được kiểm soát. Hiện nay, chúng ta chưa có cơ chế này.

Rủi ro thứ hai là khả năng trả nợ của đơn vị doanh nghiệp bất động sản phát hành trái phiếu. Theo Nghị định 81, hệ số đòn bẩy tài chính không quá 3 lần trên chủ sở hữu. Nhưng nếu một doanh nghiệp phát hành trái phiếu, nhưng lại nợ ngân hàng thì hệ số đòn bẩy tài chính có thể lên tới 7/1, 10/1,... khi đó người dân hay ngân hàng không thể kiểm soát. Hiện nay, các quy định của Chính phủ cũng không đủ để khống chế rủi ro cho nhà đầu tư.

TS. Nguyễn Minh Phong: Hiện nay, ngân hàng mua trái phiếu bất động sản rất nhiều. Đó không phải là tín hiệu tốt và Bộ Tài chính đã phát ra cảnh báo. Khi ngân hàng mua quá nhiều trái phiếu doanh nghiệp bất động sản, tình trạng không lành mạnh trong cơ cấu khách hàng mua cũng như cơ cấu vốn của thị trường xuất hiện. Rõ ràng như vậy, vốn vào thị trường bất động sản quá lớn.

PV: Quan điểm các chuyên gia như thế nào về việc phát hành trái phiếu của doanh nghiệp hiện nay?

TS. Nguyễn Minh Phong: Về mặt pháp lý, Nhà nước phải hoàn thiện hơn nữa luật liên quan tới phát hành trái phiếu doanh nghiệp, đặc biệt là tăng độ minh bạch, sức ép của nhà phát hành.

Còn đối với các nhà đầu tư, họ nên tìm kiếm những mặt hàng tốt nhất. Họ nên căn cứ vào lịch sử trả nợ, khả năng trả nợ và uy tín của nhà phát hành trái phiếu , đặc biệt là căn cứ vào khả năng trả nợ bằng tài sản vật chất. Cụ thể là tài sản đảm bảo hoặc bảo lãnh về khả năng thanh toán.

Nhà nước phải đưa ra điều kiện phát hành thật rõ, điều kiện về thông tin, điều kiện về giám sát kế dòng tiền, điều kiện trả nợ và chế độ bảo lãnh. Trả nợ như thế nào để đảm bảo cho người mua, không đến lúc phá sản họ sẽ bị mất tiền oan.

Đối với các nhà đầu tư cá nhân, nếu không có đủ thông tin thì không nên mua, thông tin phập phù cần phải cảnh giác.

TS. Nguyễn Trí Hiếu: Đối với việc phát hành, mua bán trái phiếu doanh nghiệp có 3 đối tượng cần phải chú ý đó là: Nhà đầu tư, Chính phủ và hệ thống tài chính.

Thứ nhất, nhà đầu tư nên chọn các trái phiếu được ngân hàng bảo lãnh. Vì đây chính là hình thức đảm bảo uy tín nhất và tốt nhất hiện nay cho các nhà đầu tư. Tránh những trái phiếu ảo đang trôi nổi trên thị trường.

Thứ hai là quy định của Chính phủ. Từ 1/1/2021, phát hành trái phiếu riêng lẻ chỉ dành cho các nhà kinh doanh chuyên nghiệp và khi đó phải thông qua Ủy ban Chứng khoán Nhà nước.

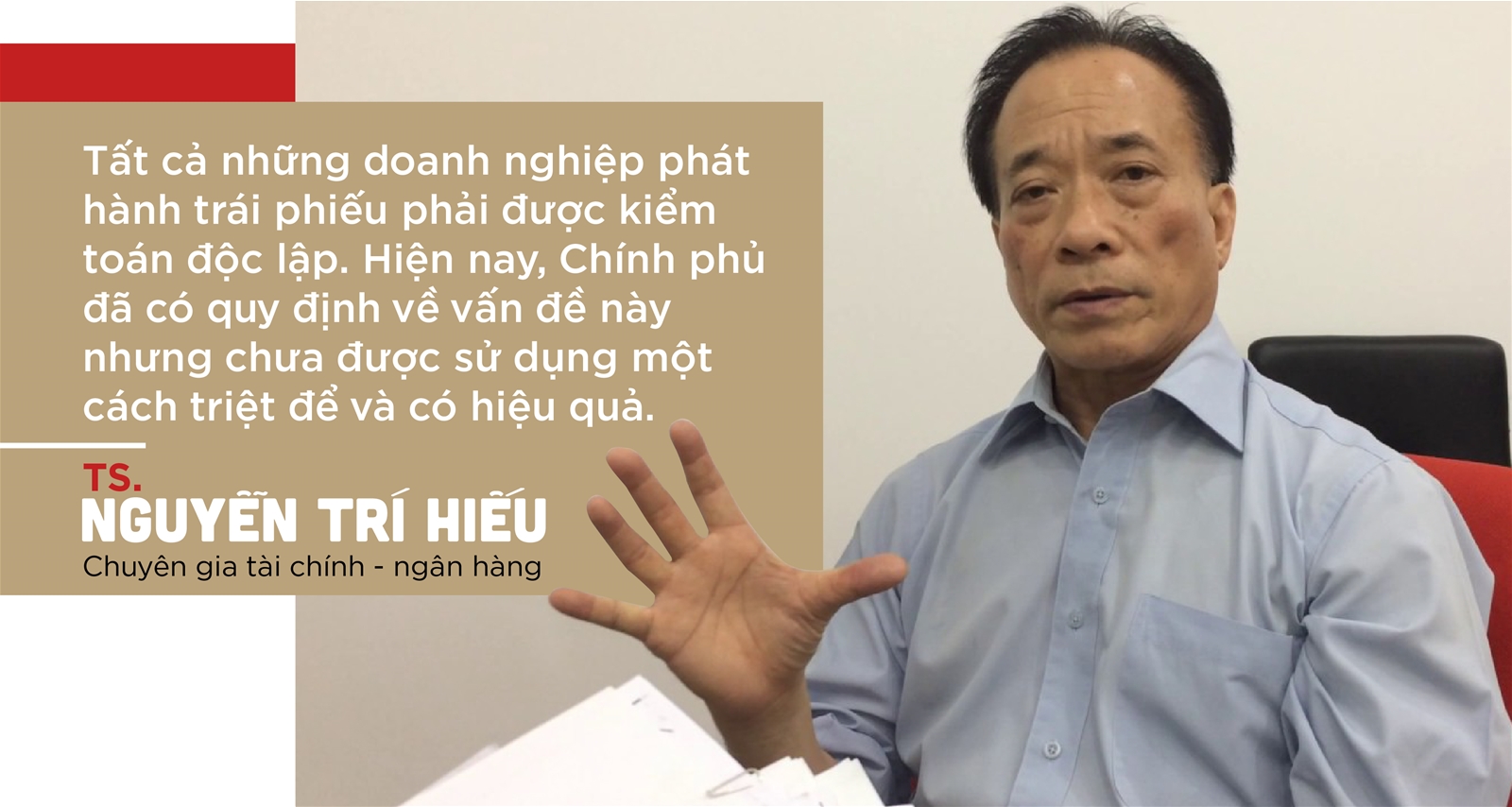

Ngoài ra, về mặt pháp luật cần có những điều chỉnh chặt chẽ hơn nữa. Cụ thể, tất cả những doanh nghiệp phát hành trái phiếu phải được kiểm toán độc lập. Hiện nay, Chính phủ đã có quy định về vấn đề này nhưng chưa được sử dụng một cách triệt để và có hiệu quả.

Thứ ba, hiện nay, Việt Nam không có một công ty chấm điểm tín nhiệm cho các doanh nghiệp phát hành trái phiếu. Đó là một thiếu sót. Chúng ta biết rằng, khi có đánh giá thì nhà đầu tư đang có thêm một kênh tư vấn khách quan và chính xác nhất. Việc xếp hạng tín nhiệm chưa có nên không có đánh giá độc lập, là rủi ro cho nền kinh tế.

Trong thời điểm nước ta đang bị tác động bởi dịch bệnh như hiện nay, sức khỏe tài chính của các nhà phát hành, tức là các doanh nghiệp đang bị ảnh hưởng. Nếu chúng ta không cẩn thận, tin tưởng vào thông tin quá lạc quan của các nhà phát hành, sẽ rất dễ rơi vào bẫy. Đặc biệt là khi họ tăng lãi suất lên để hấp dẫn các nhà đầu tư. Tại thời điểm này, việc siết lại thị trường trái phiếu trong năm nay và năm tới là cần thiết và hợp lý.

Bằng việc phát hành 50.000 tỷ đồng trái phiếu Chính phủ để NHNN cho vay tái cấp vốn đối với các khoản vay phục vụ sản xuất kinh doanh của doanh nghiệp ở các NHTM, sẽ được lãi suất bằng hoặc thấp hơn lãi suất trái phiếu Chính phủ.

Mục đích của khoản cho vay này được thu hồi không phải là lãi suất cho vay mà là nguồn thu ngân sách. Dù Chính phủ chấp nhận thiệt trong lãi suất huy động và lãi suất cho vay, nguồn thu ngân sách từ thuế cũng sẽ được duy trì.

Thậm chí, chính sách này sẽ giúp giảm thiểu rủi ro gia tăng nợ xấu cho hệ thống ngân hàng, nên các ngân hàng có trách nhiệm trong việc mua và nắm giữ trái phiếu Chính phủ, thay vì nắm giữ các loại trái phiếu doanh nghiệp. Lãi suất trái phiếu Chính phủ không chỉ 1,92% như hiện nay mà còn thấp hơn nữa.

Thực hiện giải pháp này không làm tăng cung tiền cơ sở, mà có thể hình dung như chiếc máy bơm làm cho hồ nước được lưu thông, tốc độ lưu thông của tiền được đẩy nhanh, sẽ giúp gia tăng nguồn thu ngân sách và nền kinh tế sẽ có hy vọng phục hồi. Vấn đề còn lại cho giải pháp này là thẩm quyền chi ngân sách.

TS. Lê Đạt Chí - Khoa Tài chính, Trường Đại học Kinh tế TP.HCM