Thích

Thích

Thị trường chứng khoán biến động không thuận lợi đã kéo theo nhiều Bluechips xuống đáy dài hạn. Dù vậy, vẫn có những điểm sáng ngược dòng trong đó nổi bật phải kể đến cổ phiếu VNM của Công ty Cổ phần Sữa Việt Nam (Vinamilk). Cổ phiếu này đã tăng 18% qua đó trở thành trụ đỡ đóng góp lớn nhất vào VN-Index trong 1 tháng trở lại đây.

Nhịp tăng mạnh đã đẩy thị giá VNM lên mức vùng đỉnh 10 tháng với 82.400 đồng/cổ phiếu, tương ứng vốn hóa thị trường vượt 172.000 tỷ đồng (~7,2 tỷ USD). So với đáy dài hạn xác nhận hồi giữa tháng 6, con số này đã tăng thêm 41.800 tỷ đồng (~1,7 tỷ USD), tương đương mức tăng 32% sau chưa đầy 4 tháng.

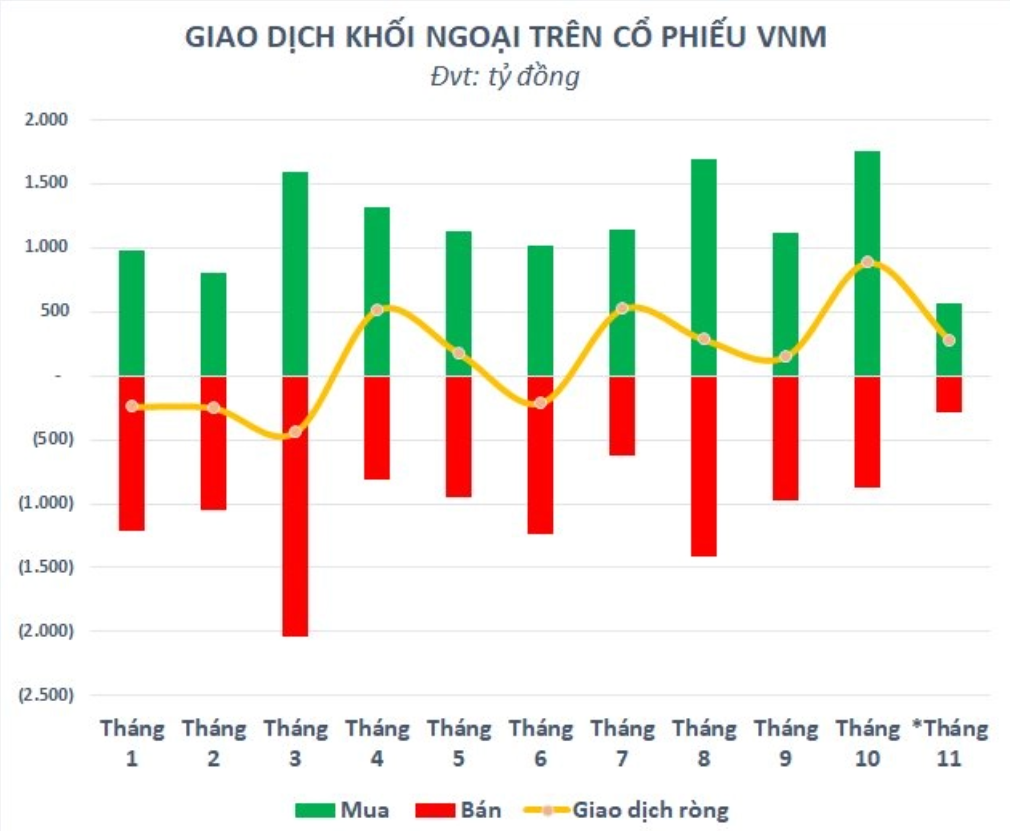

Một trong những yếu tố hỗ trợ đà tăng của cổ phiếu đầu ngành sữa là sự trở lại của khối ngoại. Với giao dịch tích cực trong tuần đầu tháng 11, nhà đầu tư nước ngoài đã nối dài chuỗi mua ròng trên VNM lên 5 tháng liên tiếp với tổng giá trị hơn 2.100 tỷ đồng.

Đây là một tín hiệu lạc quan đối với VNM khi năm 2021 trước đó cổ phiếu này còn nằm trong top bị khối ngoại bán ròng mạnh. Động thái quay trở lại của nhà đầu tư nước ngoài phần nào cho thấy sức hấp dẫn của doanh nghiệp đầu ngành sữa trong bối cảnh xu hướng đầu tư dài hạn trên các cổ phiếu cơ bản lên ngôi sau khi làn sóng đầu cơ rút đi.

Thực tế, Vinamilk là doanh nghiệp có truyền thống chi trả cổ tức cao hàng năm. Trong suốt gần 17 năm niêm yết, chưa năm nào doanh nghiệp này không chia cổ tức bằng tiền cho cổ đông. Tỷ lệ chi trả cổ tức những năm gần đây thường xuyên duy trì từ 40 - 60%. Đây là con số cao so với các công ty khác trên thị trường, cho thấy hiệu quả kinh doanh và tiềm lực tài chính của doanh nghiệp đầu ngành sữa.

Bên cạnh đó, mức định giá hấp dẫn so với khả năng tăng trưởng trong tương lai được đánh giá là một trong những yếu tố quan trọng tạo nên sức hút của VNM thời gian qua. Theo một báo cáo của VNDirect, cổ phiếu này đang giao dịch quanh mức P/E forward 2022 là 18,x thấp hơn nhiều so với các doanh nghiệp cùng ngành trong khu vực. Mức định giá có thể tiếp tục rẻ hơn trong năm 2023 khi lợi nhuận được dự báo sẽ phục hồi.

Nhu cầu tiêu thụ phục hồi trong khi giá đầu vào hạ nhiệt

Theo Hiệp hội sữa Việt Nam (VDA), mỗi người Việt Nam hiện tại trung bình chỉ đang tiêu thụ khoảng 27 lít sữa một năm, đây là mức khá thấp nếu so với mức 38 lít/người/năm tại châu Á và 100 lít/người/năm trên thế giới. Cùng với mức tăng trưởng GDP cao và cơ cấu dân số trẻ, thị trường sữa Việt Nam mặc dù đã tăng trưởng chậm lại nhưng vẫn còn dư địa tăng trưởng trong tương lai.

Chứng khoán PHS ước tính thị trường sữa Việt Nam sẽ tăng trưởng đều đặn trong giai đoạn 2023 - 2026 với CAGR ở mức 8%. Đối với thị trường nước ngoài, theo Statista, tiêu thụ sữa toàn cầu dự kiến sẽ tăng trưởng với tốc độ CAGR 2022-27 là 6,29%. Đây có thể được xem là một điểm cộng cho các công ty có mạng lưới phân phối toàn cầu như Vinamilk để có thể đa dạng nguồn thu. Hiện tại, số lượng thị trường xuất khẩu lũy kế của Vinamilk đã lên đến 57 cùng với 5 công ty liên doanh, liên kết tại nước ngoài.

Vinamilk hiện là doanh nghiệp sữa lớn nhất Việt Nam cùng hơn 250 mặt hàng và hệ thống phân phối khắp cả nước. Bên cạnh đó, Vinamilk còn dẫn đầu trên nhiều mặt như vốn hóa lớn nhất, thương hiệu giá trị nhất, hệ thống phân phối lớn nhất, doanh nghiệp đầu tiên có trang trại sữa hữu cơ, sở hữu hai siêu nhà máy sữa.

Trong khi đó, các thị trường nước ngoài vẫn còn nhiều dư địa tăng trưởng trong các năm tới do thị phần của VNM còn nhỏ, công ty đang dần thâm nhập vào các thị trường lớn, đầy tiềm năng như Trung Quốc và tỷ lệ tiêu thụ sữa của người dân tại một số nước như Campuchia vẫn còn khiêm tốn. PHS cho rằng CAGR của mảng doanh thu tại nước ngoài vẫn sẽ đạt mức 10 - 12% cho giai đoạn 2022 - 2026.

Trong quý 3 vừa qua, thị trường nước ngoài ghi nhận doanh thu thuần đạt 2.304 tỷ đồng, trong đó các chi nhánh nước ngoài ghi nhận doanh thu thuần đạt 1.117 tỷ đồng, tăng trưởng ấn tượng 26,1% so với cùng kỳ. 2 công ty con Driftwood ghi nhận mức tăng gần 30% nhờ nhu cầu từ các trường học đã phục hồi hoàn toàn và Angkormilk tăng trên 20% nhờ hoạt động phát triển thị trường hiệu quả.

Ngoài ra, xu hướng giảm của giá nguyên vật liệu đầu ngành sữa sau khi đạt đỉnh hồi tháng 3/2022, được dự báo sẽ hỗ trợ biên lợi nhuận gộp của Vinamilk trong thời gian tới. Cùng với đó, khi các dự án mở rộng vùng nguyên liệu xanh, bền vững đi vào hoạt động, Vinamilk sẽ giảm bớt phần nào sự phụ thuộc vào nguồn đầu vào bên ngoài, từ đó giảm mức độ ảnh hưởng của biến động giá nguyên liệu lên biên lợi nhuận gộp.

Không ngừng tìm kiếm động lực tăng trưởng bền vững

Trong bối cảnh cạnh tranh ngày càng cao trong ngành sữa, Vinamilk đang không ngừng mở rộng quy mô, tăng cường tìm kiếm thêm các động lực tăng trưởng mới. Công ty đang tích cực đẩy mạnh nâng cao năng lực sản xuất, đa dạng hóa chuỗi nguyên vật liệu cả về chiều rộng lẫn chiều sâu.

Ra mắt từ năm 2021, mô hình trang trại sinh thái Green Farm của Vinamilk ứng dụng rõ nét tư duy về kinh tế tuần hoàn, nông nghiệp tái sinh, áp dụng công nghệ để giảm thiểu tác động môi trường, tái tạo tài nguyên, giảm phát thải, bảo vệ hệ sinh thái. Điều này đã góp phần cho sự thành công của dòng sản phẩm sữa tươi cùng tên đồng thời mở ra nhiều cơ hội mới cho những dòng sản phẩm đem lại nhiều giá trị cao hơn cho người tiêu dùng.

Những dự án lớn như Thiên đường sữa Mộc Châu, Nhà máy sữa Hưng Yên (dự kiến khởi công cuối năm 2022), dự án bò thịt và các dự án mở rộng các nhà máy hiện hữu sẽ góp phần lớn vào việc cải thiện khả năng sản xuất của Vinamilk.

Mới đây, Vinamilk cho biết sẽ tăng tổng vốn đầu tư cho các dự án tại Campuchia lên 42 triệu USD theo Quyết định số 1154/QĐ-TTg ngày 30/09/2022 của Thủ tướng Chính phủ. Theo đó, Angkormilk – Vinamilk sẽ đầu tư trang trại chăn nuôi bò sữa theo công nghệ tiên tiến của thế giới, hướng đến mục tiêu cho sữa trong 2 đến 3 năm tới, với sản lượng sữa tươi nguyên liệu đạt trên 4.000 tấn/năm. Đây sẽ là trang trại điển hình cho ngành sữa tại vương quốc Campuchia.

Có lẽ chính sự phát triển bài bản, “chắc tay” của doanh nghiệp này là điều tạo nên sức hút cho cổ phiếu VNM trong thời gian vừa qua và sắp tới./.