Thích

Thích

Tín dụng nghẽn, trái phiếu có nguy cơ hạ cánh cứng

Theo ông Nguyễn Văn Khôi, Chủ tịch Hiệp hội Bất động sản Việt Nam, hầu hết doanh nghiệp bất động sản đều đang khó tiếp cận vốn, trong đó môi trường pháp lý, quy trình thủ tục đầu tư… là rào cản lớn nhất. Nhiều ngân hàng TMCP cũng cho hay, dù vốn dư thừa, song tìm được các dự án bất động sản đầy đủ pháp lý để cho vay thời điểm này là không dễ dàng.

Trước đó, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng cho biết, tín dụng bất động sản nửa đầu năm nay tăng chậm là do vướng mắc pháp lý (các dự án bất động sản hiện nay có tới 70% vướng mắc về mặt pháp lý, nên tổ chức tín dụng khó có thể cho vay).

Trước đây, một số doanh nghiệp chưa hoàn thiện pháp lý 100% vẫn vay được vốn ngân hàng, song hiện nay, hầu hết các dự án phải đầy đủ hết hồ sơ pháp lý thì ngân hàng mới cấp tín dụng. Điều này diễn ra tương tự với trái phiếu và mua bán dự án. Nói cách khác, nhiều chủ đầu tư đang ôm đống tài sản, nhưng không thể thế chấp huy động vốn ngân hàng, làm tài sản đảm bảo để phát hành trái phiếu doanh nghiệp, hay mua bán dự án do nghẽn về mặt pháp lý.

Trong khi tín dụng bất động sản tăng rất chậm so với cùng kỳ năm ngoái, thì kênh huy động vốn từ trái phiếu cũng bế tắc. Suốt 3 tháng gần đây, lượng trái phiếu doanh nghiệp phát hành mới thành công mỗi tháng chỉ vỏn vẹn vài ba ngàn tỷ đồng. Riêng trong tháng 6/2023, mới có 3 đợt phát hành trái phiếu doanh nghiệp riêng lẻ được ghi nhận, với tổng giá trị hơn 2.800 tỷ đồng.

Chính phủ và NHNN đang ban hành nhiều chính sách giúp thị trường trái phiếu doanh nghiệp “hạ cánh mềm”, bao gồm Nghị định 08/2023/NĐ-CP và Thông tư 02/2023/TT-NHNN về cơ cấu nợ. Tuy vậy, trong số gần 30 doanh nghiệp đạt được thỏa thuận cơ cấu nợ với trái chủ, sẽ khó tránh trường hợp có doanh nghiệp phải “hạ cánh cứng”.

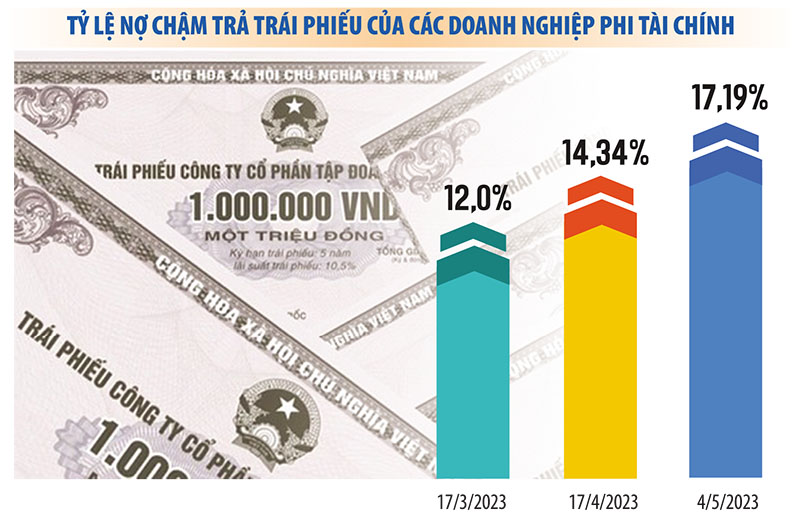

Báo cáo mới đây của FiinRatings cho thấy, tỷ lệ chậm trả nợ trái phiếu phi ngân hàng tính tới ngày 4/5/2023 lên tới 17,19%, tăng so với mức 14,13% trước đó nửa tháng. Ông Nguyễn Quang Thuân, Chủ tịch kiêm Tổng Giám đốc FiinRatings dự đoán, tỷ lệ vỡ nợ trái phiếu dự kiến tăng hơn nữa trong thời gian tới. Các vấn đề của thị trường trái phiếu doanh nghiệp bất động sản chỉ được tháo gỡ nếu các vướng mắc về pháp lý được xử lý, quy trình cấp phép dự án được cải tiến.

“Các vấn đề pháp lý đang là điểm nghẽn không chỉ đối với tín dụng ngân hàng, mà còn đối với việc phát hành trái phiếu doanh nghiệp và cả mua bán dự án, vốn là cơ chế hạ cánh mềm cho nhiều nhà phát triển bất động sản đang gặp khó khăn”, ông Thuân nhận định.

Theo các chuyên gia kinh tế, trong các doanh nghiệp đang tiến hành tái cơ cấu nợ, một số doanh nghiệp sẽ hạ cánh mềm, đồng nghĩa với việc trái chủ sẽ nhận kết quả có hậu. Ngược lại, một số trái chủ sẽ phải nhận “trái đắng” khi doanh nghiệp có thể tổn thất nhiều hơn nữa.

Điểm đáng mừng là, dù khả năng vỡ nợ trái phiếu doanh nghiệp bất động sản có thể gia tăng, song nguy cơ vỡ nợ chéo sang lĩnh vực ngân hàng chưa đến mức đáng ngại. Trái phiếu doanh nghiệp phi ngân hàng chỉ chiếm khoảng 6,5% tổng tín dụng toàn hệ thống, trong đó riêng trái phiếu doanh nghiệp bất động sản chỉ chiếm 3,3% tổng dư nợ tín dụng vào thời điểm hiện nay.

Chính phủ đã nỗ lực ổn định thị trường trái phiếu doanh nghiệp bằng cách ban hành các nghị định mới, nhưng sẽ cần nhiều chính sách toàn diện hơn để hỗ trợ thị trường.

- Bà Phạm Phương Lan, Phó Chủ tịch Hiệp hội Thị trường trái phiếu Việt Nam -

Bên cạnh đó, tỷ lệ bao phủ nợ xấu ngân hàng cũng được nâng cao trong thời gian qua và có đủ sức hấp thụ với điều kiện tình hình kinh tế không diễn ra theo kịch bản xấu hơn. Ngoài ra, không phải doanh nghiệp bất động sản nào cũng yếu và xấu.

Giải ngân tín dụng “vòng tròn” để phá thế bế tắc thị trường

Sau 4 lần giảm lãi suất điều hành từ đầu năm đến nay, NHNN đã phát ra tín hiệu đảo chiều chính sách từ thận trọng sang nới lỏng có kiểm soát. Tuy vậy, với doanh nghiệp bất động sản, câu chuyện lãi suất không quan trọng bằng việc có tiếp cận được vốn hay không.

“Thực tế, chi phí lãi vay chỉ chiếm bình quân 5 - 7% tổng chi phí đầu tư hoặc trên giá thành sản phẩm. Nếu bán được hàng thì lợi nhuận gộp các dự án rất cao (30 - 40%, nhiều dự án trên 50%), nên dù chủ đầu tư nào cũng muốn được giảm lãi suất, nhưng với họ, điều đó không quan trọng bằng việc có tiến độ pháp lý dự án, có được vốn để triển khai dự án và mở bán”, ông Nguyễn Quang Thuân nhận định.

Trong bối cảnh thủ tục pháp lý không thể gỡ ngay ngày một, ngày hai, ông Nguyễn Quang Thuân đề xuất, có thể thúc đẩy tín dụng bất động sản theo hình thức “vòng tròn khép kín”. Theo đó, ngành ngân hàng có thể nghiên cứu triển khai các gói tín dụng bất động sản cho một số phân khúc giá cả nhất định (trung cấp trở xuống). Tín dụng sẽ được giải ngân theo vòng tròn khép kín do ngân hàng kiểm soát dòng tiền 100% (ngân hàng - người mua nhà - chủ đầu tư - ngân hàng).

Với giải pháp này, chủ đầu tư sẽ phải chịu thiệt một chút giảm giá bán, song sẽ giải phóng được hàng tồn. Giải pháp này cũng giải quyết vấn đề nhà ở cho người dân vốn còn nhiều tiềm năng và dư địa, giúp ngân hàng giải ngân được tín dụng có chọn lọc, có kiểm soát rủi ro…

Một giải pháp nữa được các chuyên gia khuyến nghị là Bộ Xây dựng, NHNN cần sớm phân loại các phân khúc bất động sản và đưa ra mức hệ số rủi ro với từng phân khúc. Điều này sẽ giúp doanh nghiệp dễ tiếp cận vốn hơn với chi phí rẻ hơn. Đồng thời, việc điều chỉnh hệ số rủi ro cũng phản ánh đúng hơn chất lượng tín dụng của từng khách hàng, từng dự án khi cho vay và đầu tư trái phiếu bởi ngân hàng./.