Thích

Thích

Ngày 8/4, Thủ tướng Nguyễn Xuân Phúc chính thức ký ban hành Nghị định số 41/2020/NĐ-CP về gia hạn thời hạn nộp thuế và tiền thuê đất cho các doanh nghiệp, hộ gia đình, cá nhân bị ảnh hưởng bởi đại dịch Covid-19. Nghị định có hiệu lực thi hành kể từ ngày 8/4/2020.

Theo đó, Nghị định quy định áp dụng gia hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất cho 5 nhóm đối tượng.

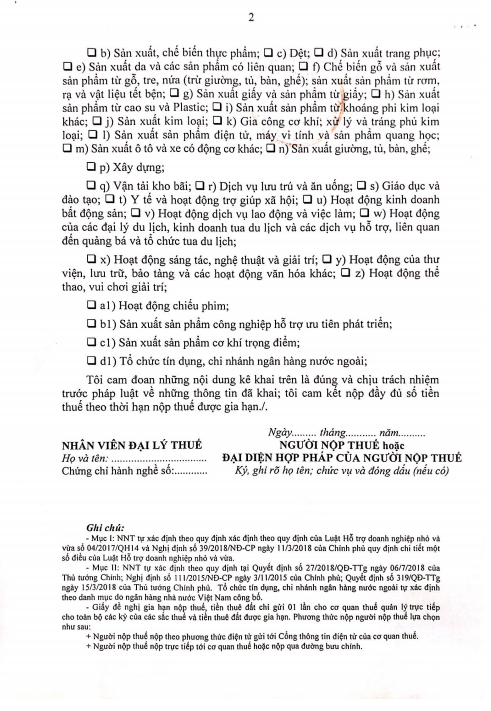

Nhóm thứ nhất là các doanh nghiệp, tổ chức, hộ gia đình, cá nhân hoạt động sản xuất trong các ngành nông nghiệp, lâm nghiệp và thuỷ sản; sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; xây dựng...

Thứ hai là hoạt động kinh doanh bất động sản; vận tải kho bãi; dịch vụ lưu trú ăn uống; giáo dục đào tạo; y tế; hoạt động dịch vụ lao động và việc làm...

Thứ ba là các doanh nghiệp, tổ chức, hộ gia đình, cá nhân hoạt động sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển; sản phẩm cơ khí trọng điểm.

Nhóm thứ tư là các doanh nghiệp nhỏ và siêu nhỏ được xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa số 04/2017/QH14 và Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 của Chính phủ quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

Thứ năm là nhóm các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện các giải pháp hỗ trợ khách hàng là doanh nghiệp, tổ chức, cá nhân chịu ảnh hưởng do dịch Covid-19 theo quy định của Ngân hàng Nhà nước Việt Nam.

Nghị định 41/2020/NĐ-CP quy định cụ thể thời hạn gia hạn nộp thuế và tiền thuê đất như sau:

Đối với thuế GTGT: Cho phép gia hạn thời gian nộp thuế GTGT phát sinh phải nộp của kỳ tính thuế tháng 3 đến tháng 6/2020 (trường hợp kê khai theo tháng) hoặc kỳ tính thuế quý I, II/2020 (trường hợp kê khai theo quý) là 5 tháng kể từ ngày kết thúc thời hạn nộp thuế GTGT theo quy định.

Cụ thể, thời hạn nộp thuế GTGT của kỳ tính thuế tháng 3 chậm nhất là ngày 20/9/2020; hạn nộp thuế tháng 4 là ngày 20/10/2020; hạn nộp thuế tháng 5 là ngày 20/11/2020 và hạn nộp thuế tháng 6 là ngày 20/12/2020.

Thời hạn nộp thuế GTGT của kỳ tính thuế quý I/2020 chậm nhất là ngày 30/9/2020; quý II/2020 chậm nhất là ngày 30/12/2020.

Đối với thuế TNDN: Số thuế TNDN phải nộp theo quyết toán của kỳ tính thuế năm 2019 và số thuế TNDN tạm nộp của quý I, II/2020 sẽ được gia hạn thêm 5 tháng, kể từ ngày kết thúc thời hạn nộp thuế TNDN theo quy định của pháp luật về quản lý thuế.

Nghị định 41/2020/NĐ-CP quy định, trong trường hợp doanh nghiệp đã thực hiện nộp thuế TNDN phải nộp theo quyết toán của năm 2019 vào ngân sách nhà nước thì doanh nghiệp được bù trừ với số phải nộp của các loại thuế khác.

Trường hợp doanh nghiệp có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế TNDN riêng với cơ quan thuế quản lý trực tiếp thì các chi nhánh, đơn vị trực thuộc này cũng thuộc đối tượng được gia hạn nộp thuế TNDN.

Đối với thuế GTGT và thuế TNCN của hộ gia đình, cá nhân kinh doanh: Số tiền thuế phát sinh phải nộp năm 2020 sẽ được gia hạn chậm nhất là ngày 31/12/2020.

Đối với tiền thuê đất: Nghị định 41/2020/NĐ-CP cho phép số tiền thuê đất phải nộp kỳ đầu của năm 2020 cũng được gia hạn 5 tháng kể từ ngày 31/5.

Cần nộp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất trước ngày 30/7/2020

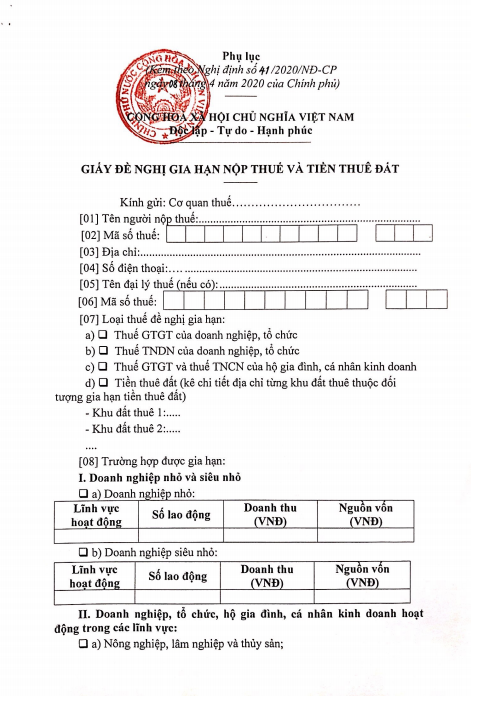

Về trình tự, thủ tục gia hạn, Nghị định quy định, người nộp thuế thuộc đối tượng được gia hạn cần gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất theo mẫu ban hành kèm theo Nghị định cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ của các sắc thuế và tiền thuê đất được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý).

Mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất ban hành kèm theo Nghị định 41/2020/NĐ-CP

Trường hợp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30/7/2020. Nếu nộp Giấy đề nghị sau ngày này sẽ không được gia hạn nộp thuế, tiền thuê đất theo quy định.

Trong thời gian được gia hạn nộp thuế, căn cứ theo Giấy đề nghị, cơ quan thuế không tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất được gia hạn.

Chi tiết Giấy đề nghị gia hạn nộp thuế và tiền thuê đất theo quy định Nghị định số 41/2020/NĐ-CP xem tại đây.