Thích

Thích

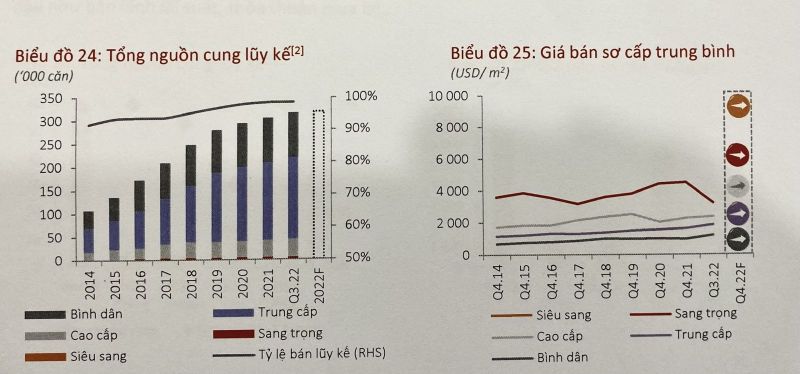

Theo báo cáo thị trường bất động sản quý III/2022 do JLL Việt Nam công bố, thị trường căn hộ tại Hà Nội ghi nhận nguồn cung mới trong quý vừa qua giảm 19,3%, với 3.505 căn hộ được ghi nhận mở bán chính thức.

Lãi suất tăng cao, chi phí xây dựng leo thang, nguồn vốn bị thắt chặt và những rào cản pháp lý chưa được giải quyết là những trở ngại chính cho việc khởi động các dự án mới. Vì vậy, tương tự như quý trước, nguồn cung mới trong quý này vẫn chủ yếu đến từ các dự án hiện hữu thuộc các khu đô thị phức hợp lớn. Phân khúc trung cấp chiếm 83,3% tổng nguồn cung mới, trong khi đó con số này ở phân khúc cao cấp chỉ chiếm 15,7%.

Trong khi đó, nguồn cầu không có nhiều sự thay đổi. Trong quý III/2022, lượng giao dịch căn hộ đạt 3.970 căn, tăng nhẹ 2,6% so với quý trước. Các dự án đến từ các khu đô thị quy mô lớn tiếp tục cho thấy sức hấp thụ ròng tốt và tiếp tục chiếm tỷ trọng lớn trong doanh số bán hàng trong quý này.

JLL Việt Nam cũng cho biết, phân khúc trung cấp vẫn dẫn đầu thị trường với tỷ lệ hấp thụ lớn ở mức 78%. Trong khi đó, trong bối cảnh tâm lý đầu tư suy yếu vì lãi suất tăng, bất ổn kinh tế và mức giá chào bán đã ở mức cao, doanh số bán hàng theo quý của thị trường cao cấp vẫn tăng 66,8%, tất cả là nhờ vào chính sách bán hàng hấp dẫn mà các chủ đầu tư đưa ra nhằm vượt qua giai đoạn khó khăn này. Những ưu đãi và chiết khấu siêu hấp dẫn được áp dụng để kích cầu.

Cũng trong quý vừa qua, giá bán sơ cấp trung bình của căn hộ tại Hà Nội tăng 3,93% so với quý trước. Trong tất cả các phân khúc, căn hộ bình dân có mức tăng giá cao nhất ở mức 8,39% so với quý trước do thiếu hụt nguồn cung sẵn có, trong khi phân khúc trung cấp ghi nhận mức tăng nhẹ 3,6% theo quý.

Ở phân khúc cao cấp, các chủ đầu tư tung ra nhiều chính sách ưu đãi hấp dẫn để duy trì doanh thu theo quý trong giai đoạn thử thách này. Chính vì vậy, giá bán sơ cấp của phân khúc cao cấp giảm 2,9% so với quý trước.

Bà Lê Thị Huyền Trang, Giám đốc Nghiên Cứu và Tư Vấn JLL Việt Nam nhận định, vấn đề lãi suất tăng và thắt chặt tín dụng sẽ không được tháo gỡ một cách nhanh chóng, những khó khăn đối với thị trường nhà ở nói chung sẽ còn tồn đọng trong ngắn và trung hạn.

Những trở ngại về rào cản pháp lý, tiếp cận nguồn vốn và các biến động của nền kinh tế sẽ làm giảm tốc độ tăng trưởng của nguồn cung mới. Nguồn cung mới trong quý IV/2022 được dự đoán sẽ giảm xuống thấp hơn so với quý này, với khoảng 2.500 căn.

Chia sẻ thêm về thị trường, bà Huyền Trang cũng cho biết, thông thường, ở giai đoạn bình thường, các dự án sau thường tăng giá so với dự án trước, tuy nhiên, với bối cảnh thị trường hiện tại, với rủi ro lãi suất tăng cao tác động lớn đến người mua nhà đầu tư, dần gạt bỏ những dòng cầu đầu tư.

Ở phân khúc cao cấp, tỷ trọng người mua đầu tư trước đây rất lớn nhưng hiện tại đã chững lại. Đặt lên bàn cân với lạm phát, lãi suất vay... sẽ không còn hấp dẫn.

“Tuy nhiên, có thể giá bán sơ cấp trên thị trường vẫn tiếp tục tăng, dù tốc độ chậm lại. Nguyên nhân do nhìn chung thu nhập của người Việt vẫn tăng, những dòng sản phẩm mới vẫn đều đang chú trọng về chất lượng, dịch vụ nhiều hơn”, bà Trang cho biết.