Thích

Thích

Cụ thể, tính đến tháng 6/2022, có 18,32% doanh nghiệp Việt Nam có hệ số khả năng thanh toán lãi vay (ICR) dưới 1, mức báo hiệu nguy cơ vỡ nợ; 18,32% doanh nghiệp có ICR ở mức từ 1-4, nhóm dễ bị vỡ nợ khi chi phí vay tăng cao và 63,36% doanh nghiệp có ICR bằng 4, nhóm được đánh giá là có khả năng trả nợ tốt…

Theo báo cáo trên, nguyên nhân chi phí đi vay tăng cao đã làm tăng thêm rủi ro, khiến một số công ty có thể không trả được nợ. Nguyên nhân là các ngân hàng trung ương thắt chặt chính sách tiền tệ, tăng lãi suất trong thời gian dài hơn để kiềm chế lạm phát. Ngay cả khi giữ được tốc độ tăng trưởng, áp lực vẫn lớn khi chi phí đi vay tăng lên, làm giảm khả năng trả nợ của các công ty.

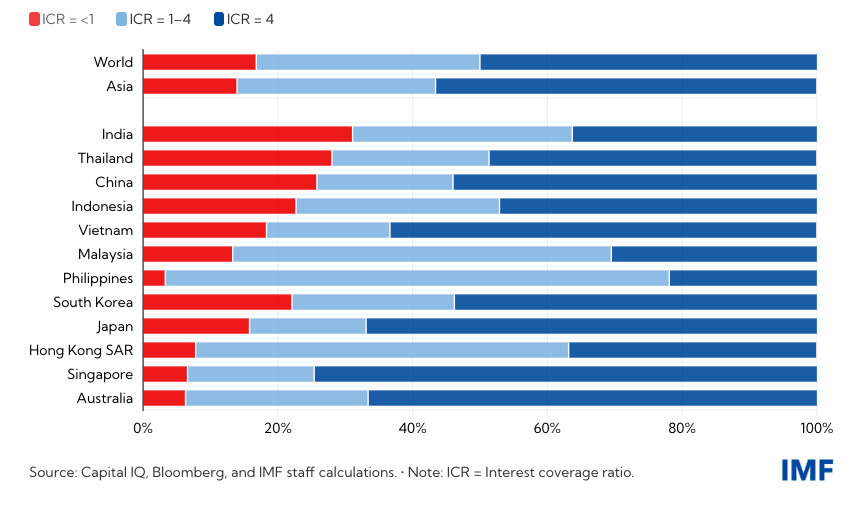

Ở khu vực châu Á, nợ doanh nghiệp tập trung tại các công ty có hệ số khả năng thanh toán lãi vay (Interest coverage ratio, ICR) ở mức thấp. Khi hệ số này thấp hơn hoặc gần bằng 1, một công ty có thể không có khả năng thanh toán các khoản nợ của mình.

Tính đến giữa năm 2022, số doanh nghiệp có ICR dưới 1 ở châu Á là xấp xỉ 14%.

Trung Quốc, Ấn Độ và Thái Lan là các quốc gia có mức độ tập trung nợ doanh nghiệp ở các công ty có hệ số khả năng thanh toán lãi vay dưới 1 cao nhất trong khu vực, một mức báo hiệu khả năng vỡ nợ. Cụ thể, tỷ lệ doanh nghiệp có ICR dưới 1% ở Trung Quốc là 25,8%; Ấn Độ 28,03% và Thái Lan 31,11%.

Tại Philipines, Malaysia và HongKong, tỷ lệ doanh nghiệp có hệ số khả năng thanh toán lãi vay (ICR) từ 1-4 lần lượt là 74,8%, 56,2% và 55,36%. Nhóm doanh nghiệp có ICR từ 1-4 dễ bị vỡ nợ với chi phí vay tăng cao.

Tất cả các quốc gia trong khu vực châu Á đều gặp tình trạng: một tỷ lệ đáng kể các công ty trong lĩnh vực bất động sản và xây dựng có ICR từ 1 trở xuống.

Tính chung toàn bộ khu vực châu Á, các công ty có ICR thấp cũng có tỷ lệ nắm giữ tiền mặt thấp. Những doanh nghiệp này chịu áp lực lớn khi chi phí vay tăng cao, khiến họ có nguy cơ mất khả năng thanh toán. Tình trạng này tập trung ở Ấn Độ, Indonesia và Việt Nam.

Một vấn đề nổi cộm ở khu vực châu Á đó là phần lớn các doanh nghiệp thuộc lĩnh vực bất động sản và xây dựng đang có tỷ lệ ICR bằng hoặc thấp hơn 1.

Ngoài ra, với tỷ lệ nợ ngắn hạn cao ở châu Á, ngay cả các công ty có lượng dự trữ tiền mặt dồi dào cũng có thể phải đối mặt với áp lực nghiêm trọng nếu các điều kiện tín dụng thắt chặt và huy động vốn ngắn hạn gặp khó khăn.

IMF khuyến nghị các cơ quan giám sát tài chính phải duy trì cảnh giác trong bối cảnh tình trạng không chắc chắn gia tăng, gánh nặng nợ nần và chi phí trả nợ gia tăng, đồng thời nên hiệu chỉnh lại các công cụ an toàn vĩ mô có liên quan khi cần thiết để giải quyết các lỗ hổng trong khu vực doanh nghiệp. Đồng thời, các ngân hàng trung ương nên tách mục tiêu chính sách tiền tệ khỏi mục tiêu ổn định tài chính, sử dụng các công cụ chuyên biệt như thanh khoản và các cơ sở cho vay để bảo vệ sự ổn định tài chính, đồng thời tiếp tục điều chỉnh chính sách tiền tệ để giải quyết áp lực lạm phát.

Tại Việt Nam, từ đầu năm đến nay, Ngân hàng Nhà nước đã có nhiều động thái điều hành hướng vào mục tiêu hạ mặt bằng lãi suất cho vay và khơi thông tín dụng. Ngân hàng Nhà nước đã có 3 lần giảm lãi suất điều hành từ đầu năm. Cùng với đó là các chính sách cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn theo quy định tại Thông tư 02/2023/TT-NHNN ngày 23/4/2023; cho phép ngân hàng mua lại ngay trái phiếu doanh nghiệp...

Thống đốc Ngân hàng Nhà nước cũng yêu cầu các tổ chức tín dụng tích cực triển khai các chương trình, chính sách tín dụng đối với một số ngành, lĩnh vực theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ.

Đánh giá về các động thái của Ngân hàng Nhà nước, các chuyên gia cho rằng, một mặt, việc hạ lãi suất điều hành là động thái phù hợp trong bối cảnh sức khỏe kinh tế trong nước vẫn đang có dấu hiệu suy yếu rõ nét và cần sự hỗ trợ nhanh chóng, tạo điều kiện cho mặt bằng lãi suất hạ xuống, giúp chi phí sử dụng dòng vốn thấp hơn.

Từ đó, các doanh nghiệp có thể cải thiện kết quả hoạt động sản xuất kinh doanh và người dân có thể quyết định tiêu dùng nhiều hơn.

Tuy nhiên, việc Ngân hàng Nhà nước giảm một số lãi suất điều hành mới chỉ là điều kiện cần chứ chưa phải điều kiện đủ để thúc đẩy tăng trưởng kinh tế./.